投資信託の相続評価

今回は前回に続き、IFAに相談するメリットとデメリットについて解説していきます。

第2回目となる今回はIFAとFPの具体的な違いについて比較しながら見ていきます。

前回の記事はこちら

②IFAとFPの具体的な違いを比較

このコラムでは、IFAとFPの違いをより深く理解するために、扱えるサービス内容や得意分野、所属形態、報酬体系といった観点から詳しく比較していきます。

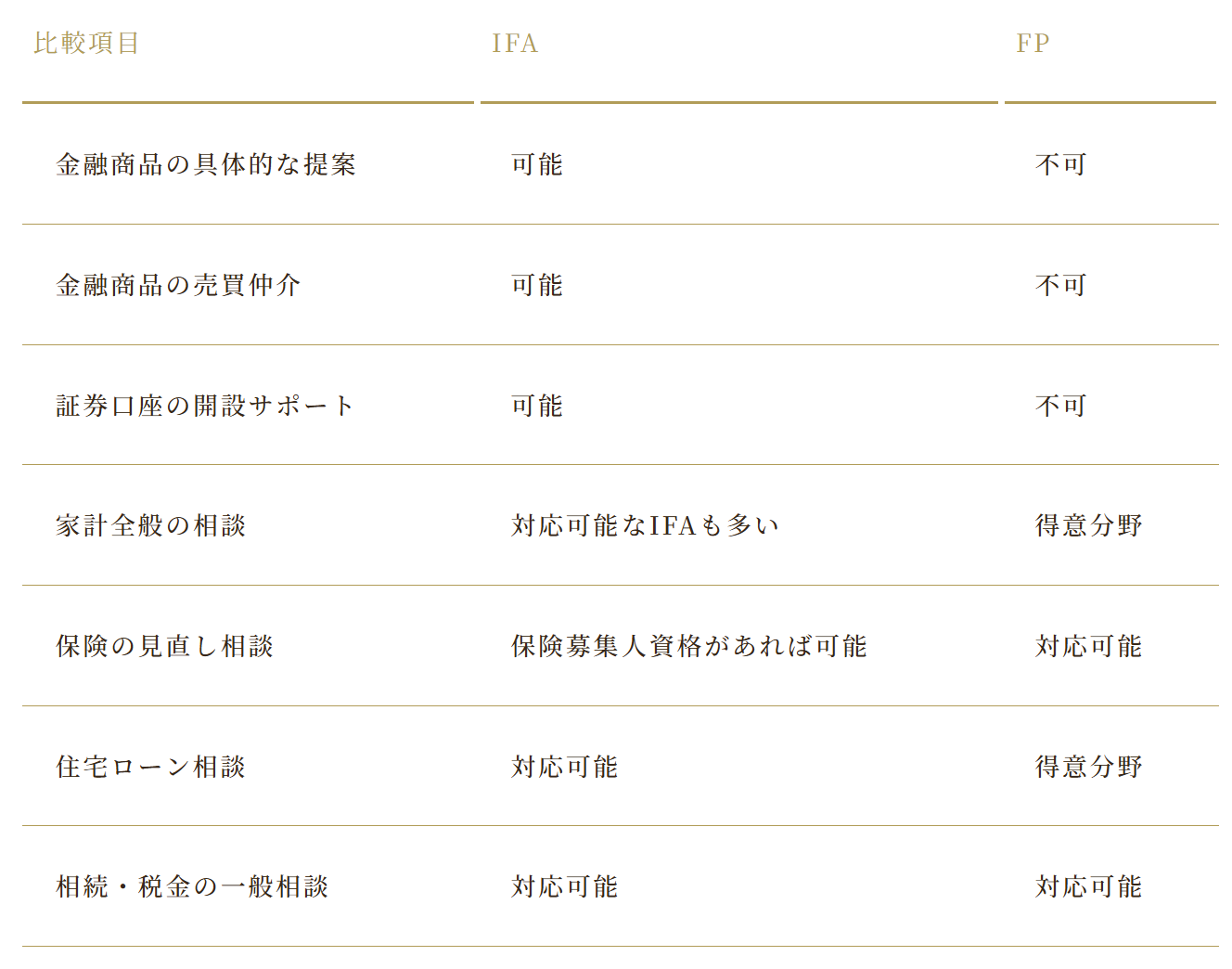

■扱える金融商品とサービス内容

IFAとFPの大きな違いは、金融商品の取扱いができるかどうかという点にあります。

IFAは金融商品取引業者(証券会社)と業務委託契約をした金融商品仲介業者に所属しているため、株式・投資信託・債券などの有価証券の売買を顧客に代わって取り次ぐことが認められています。具体的な商品選定から購入手続き、その後の価格変動のチェックやリバランス提案まで、一貫したサポートを一人の担当者から受けられます。

一方、FPは外務員資格を別途取得して外務員登録をしていない限り、具体的な金融商品の提案や取引の仲介をおこなうことはできません。FP資格だけでは「この投資信託がおすすめです」「この銘柄を買いましょう」といった具体的な助言は法律上認められていません。

FPが資産運用についてアドバイスする場合は、一般的な金融知識の提供や「長期分散投資が大切」といった概括的な運用プランの説明にとどまります。

以下の表で、両者のサービス内容の違いを整理します。

このように、IFAは具体的な金融商品の取引まで対応できるのに対し、FPは商品の提案・仲介ができないという明確な違いがあります。

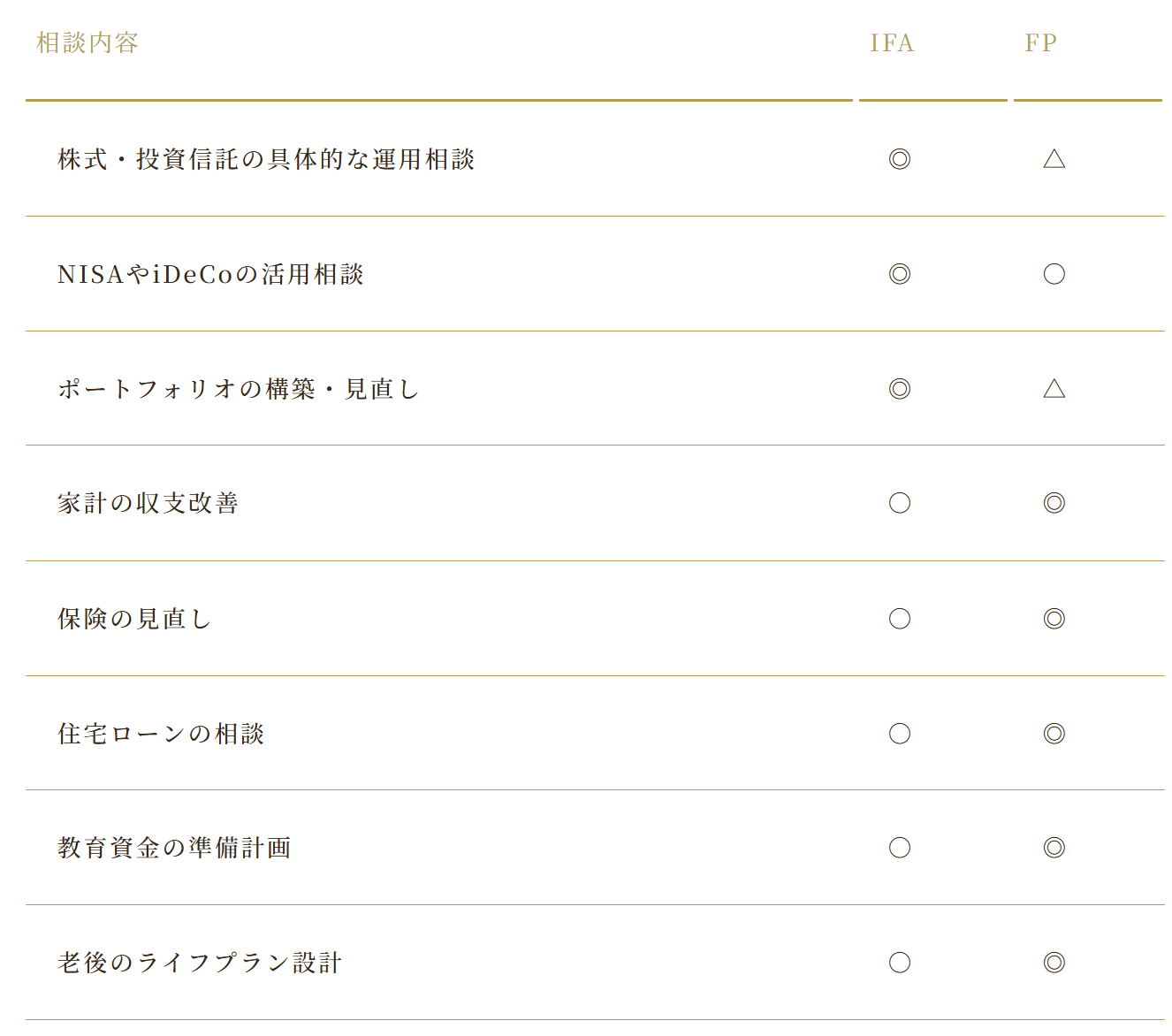

得意とする相談分野の違い

IFAとFPでは、アドバイスの重心が置かれる分野も異なります。

IFAは主に資産運用のアドバイスに特化しており、顧客の資産を増やす・守るための運用戦略立案やポートフォリオ構築をミッションとしています。マーケット動向の分析に基づく専門的な投資助言や、具体的な金融商品の選定から取引サポートまで、資産運用に関するより踏み込んだアドバイスが可能です。

一方、FPは家計全体を俯瞰したライフプランニングを本分としており、資産運用はその中の一要素という位置付けです。収支バランスの改善、将来のキャッシュフロー見通し、保険や住宅ローンの見直しなど、人生設計に重きを置いた総合的なお金のアドバイスを提供します。

両者の得意分野を整理すると、次のようになります。

同じ「資産運用のアドバイス」であっても、IFAは具体的な商品選択や市場動向に踏み込んだ助言をおこない、FPは「リスクとリターンのバランスを考えましょう」といった概括的な助言になるケースが多いといえます。

所属形態と独立性

IFAは独立系の立場を維持しています。IFAの多くは特定の金融機関の社員ではなく、独立したIFA法人に所属するか個人事業主として活動しています。所属するIFA法人と金融商品取引業者(証券会社)とはあくまで業務委託契約の関係であり、IFAは「○○証券の社員」という立場ではないため、中立的な視点から顧客本位の提案が期待できます。

また、IFA法人は複数の金融商品取引業者(証券会社)と業務委託契約することも可能なため、取り扱える商品の選択肢が広く、特定の金融機関の商品に縛られることなく顧客ニーズに合った提案ができます

一方、FPの所属形態や独立性は人によってさまざまです。独立系のFP事務所で活動する方もいれば、保険会社や銀行など企業内でFP業務をおこなっているケースもあります。独立系FPであれば基本的に自社商品を持たず中立的な立場ですが、保険代理店に所属するFPの場合は自社の保険商品を提案する傾向があるなど、FPだからといって常に完全中立とは限らない点に注意が必要です。

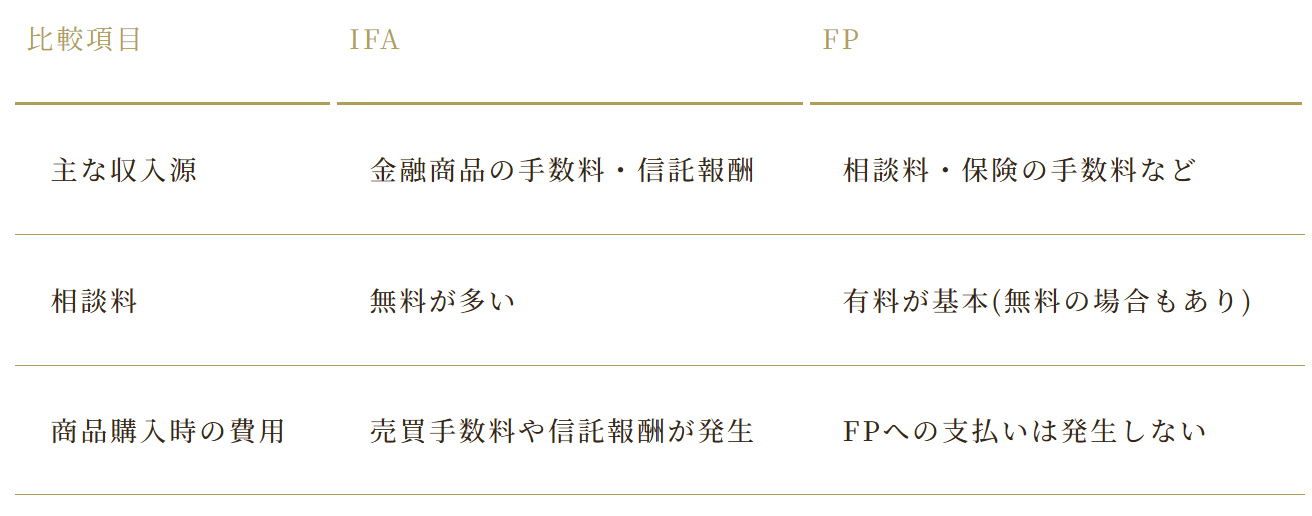

報酬体系の仕組み

IFAとFPでは、収入を得る仕組みも大きく異なります。

IFAの収入源は主に金融商品の売買にともなう手数料です。顧客が証券会社に支払う売買手数料や、投資信託の信託報酬の一部が、証券会社経由でIFAに支払われる仕組みになっています。そのため、IFAとの相談自体は基本的に無料であるケースがほとんどです。ただし、顧客が購入する金融商品の手数料の中にIFAへの報酬が含まれている形となります。

FPの収入源は主に相談料やプラン作成料です。独立系FPに家計相談を依頼する場合、「初回○○円」「提案書作成○○円」といった具合に有料となるのが一般的です。相談料の相場は内容やFPの経験によりますが、ライフプラン相談一式で数万円程度かかるケースもあります。また、FPの中には生命保険募集人の資格を持ち、保険商品の契約手数料を主な収入源とする方も多くいます。

相談者の立場から見ると、IFAは無料で専門的なアドバイスを受けられ、FPは相談料という目に見える費用負担が発生するという違いがあります。

本日のまとめ

今回は、IFAとFPの比較を行ってきました。

次回は、IFAのメリットとデメリットについて見ていきます。

更新予定日は7/14(火)12:00です。

最後に

もし、ご自身の資産運用について「何から始めればいいか分からない」「現在のポートフォリオが最適かプロに見てほしい」とお悩みであれば、ぜひバリューアドバイザーズへご相談ください。

バリューアドバイザーズは、特定の金融機関に属さない独立系IFAとして、お客様の目標やライフプランに寄り添った中立で最適な資産運用をご提案しています。

弊社では、以下のような2つのステップをご用意しております。

無料セミナーへの参加

「まずはIFAがどのような提案をしてくれるのか知りたい」「資産運用の基本や最新の市場動向を学びたい」という方におすすめです。初心者の方にも分かりやすく解説いたします。

>セミナーのお申込みはこちら

個別相談(初回無料)

「自分の状況に合わせた具体的なアドバイスが欲しい」「現在の保有資産についてセカンドオピニオンを求めたい」という方は、ぜひ個別相談をご活用ください。じっくりとお話を伺い、オーダーメイドのプランをご提案します。

>個別相談のお申込みはこちら

一歩を踏み出すことで、将来の資産形成の視界が大きく開けるはずです。まずはお気軽に、セミナーへのご参加や個別相談へお問い合わせください。皆様の豊かな未来づくりを、全力でサポートいたします。