知らない間に従業員に高いコストで運用させているかも!?職域向けファンドが高コスト傾向に

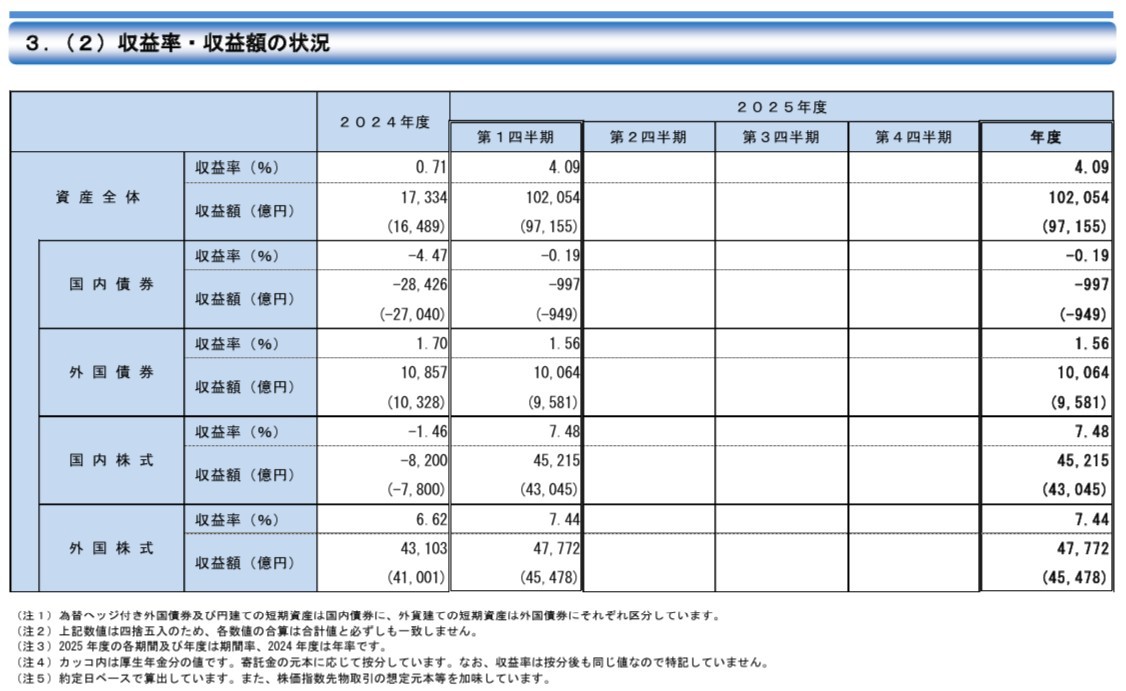

2025年8月1日に発表されたGPIFの2025年度第1Qの運用リターン結果は4.09%、2024年度の年率0.71%から大幅改善しました。

また、1Qの収益額は10兆2054億円で、2024年度4Qの収益額▼8兆8152億円減少を取り返した形です。

出所:GPIF 2025/08/01発表データ「2025年度第1四半期運用状況(速報)」 P5より一部抜粋

リターンに寄与した資産クラスは?

2025年度の、4-6月第一四半期(1Q)のリターンを見てみましょう。

全体では4.09%ですが、資産クラスごとに収益率を分解してみると

・国内債券 ▼0.19%

・外国債券 1.56%

・国内株式 7.48%

・外国株式 7.44%

となっており、国内債券がリターンがマイナスです。

一方、株式は国内、外国共に7%超のリターンをもたらしました。

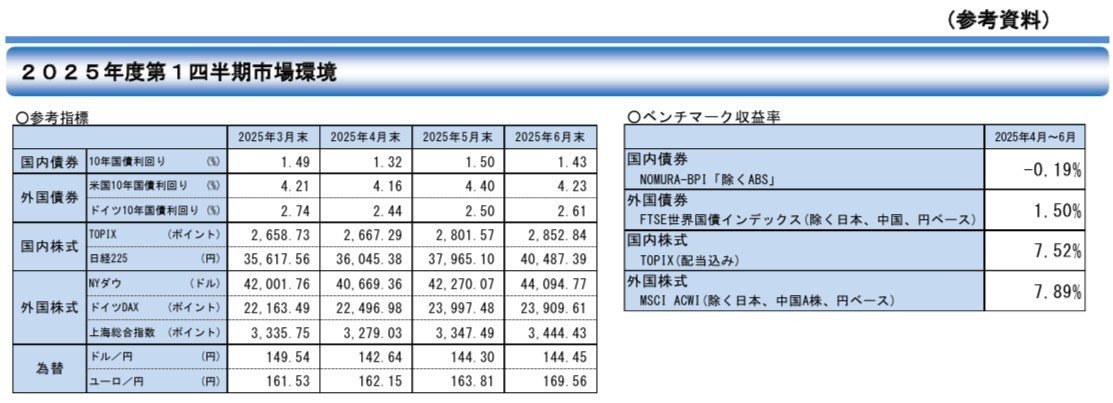

資産クラスの参考記録、市場環境は?

少々小さな図ですが、右側のベンチマーク収益率を見てみましょう。

ベンチマークというのは、参考記録のようなものと考えてください。

運用の目安として、市場はこの位の収益率だったという、比較に用いるデータです。

出所:GPIF 2025/08/01発表データ「2025年度第1四半期運用状況(速報)」 P6より一部抜粋

市場環境の参考指標のベンチマークでは、収益の高い順に

外国株式が7.89%

国内株式が7.52%

外国債券が1.50%

ここでも国内債券は▼0.19%でした。

そもそも国内債券に資産配分しても、マイナスリターンになるマーケットだったということです。

では、なぜ、マイナスになる資産にわざわざ投資をしているのでしょうか?

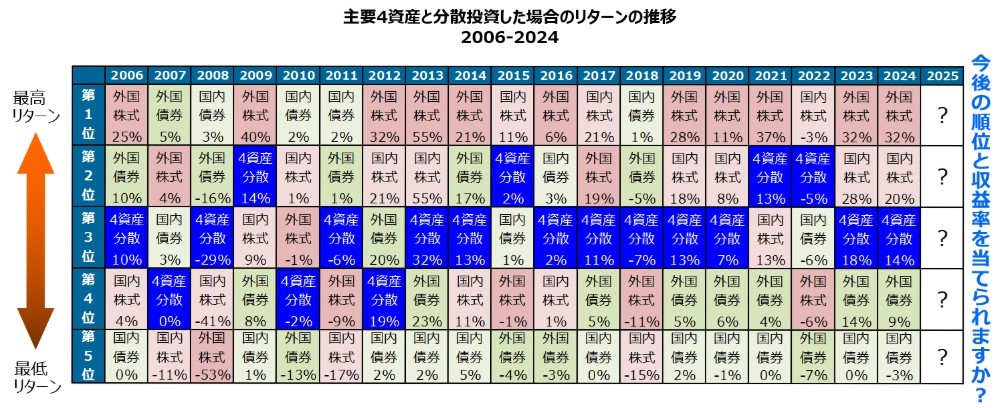

GPIFの4資産分散は、トップにならないがビリにもならない

分散投資のメリットのひとつが、市場が悪い局面でもリターンがビリにならない、ということです。

出所:GPIFホームページ 年金積立金の運用とは? 分散投資の意義①1位になる資産は当てられない

4資産に均等に分散した場合、この図では青の背景になる、4資産分散運用は

トップにはならないが、ビリにもならない

ことがわかります。

例えば、国内株式は2017年は好調で収益に寄与した割合がトップで+21%でした。

一方、2018年は国内株式は最下位で▼15%でした。

1位になる、収益に寄与する資産クラスを当てることは、

GPIFのようなプロ集団でも無理なことなのです。

4資産分散は 2017年も2018年も、他の4資産クラスとの比較で第3位となっています。

これが、GPIFの考えるリスク分散のひとつの形です。

ただしこれは、GPIFのように巨大な運用機関ならではの面があります。

運用のコストが、一般投資家に比べて安いケースが多いのです。

一般投資家が注意すべきはコスト

GPIFの資産配分は参考になる部分と、ならない部分があります。

仮に4資産に分散したとしても、その運用コストが高い場合に注意が必要です。

仮に2024年度のGPIFリターンように 0.7%程度のリターンだったとしても、一般投資家の運用コストが1.8%かかれば、▼1.1%が投資家が受け取る実質的なリターンです。

バランス型運用が全て、良い選択な訳ではなく、コストも含めて実質的なリターンを考えることが重要なのです。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム