「みんなで大家さん」集団訴訟で初判決。全額返還を命じる判決も、決して簡単ではない資金返還の道

米国でアクティブETFの新規設定が増加しています。

2025年5月時点では米国ETFでパッシブ型ETFの新規設定本数を始めて上回ったとの報道です。

見出しの文言で印象がまるで違う

ほぼ同じ内容を採り上げた報道なのですが、2つの記事で印象が異なるタイトルが付いています。

ひとつは、パッシブ(インデックス)運用偏重から、アクティブ型への移行を想像させる内容です。

パッシブ偏重には転換の兆しがある

との表現がありました。

出所1,「米アクティブETF、本数で半数超え パッシブ偏重転換の兆し

」 2025/07/17 11:00 (15:22更新)日本経済新聞

7/18のテレビ東京モーニングサテライトでは 「パッシブ偏重転換の兆し」の記事を採り上げ、このテーマを解説していました。

解説者はアクティブの投資信託を運用している、日本の投資信託会社(AM=アセット・マネジメント)の担当者でした。

低コスト運用への切替えが進む

もう一方の、新しい日付の記事は別の観点からの表現になっています。

既存の非上場アクティブ型投信に比べて低コストで使い勝手の良い点が投資家の支持を集め、運用会社が新規設定を競っている。

出所2,「米アクティブETF急増 パッシブ型の本数上回る 低コストに投資家支持

」 2025/07/18 日本経済新聞

米国アクティブ型ETFの残高は全体の1割にも満たない

運用残高ベースではアクティブ型は5月時点で約1兆ドル(約148兆円)と全体の約11兆ドルの1割に満たないものの、パッシブ偏重には転換の兆しがある。

出所1 の記事で、米国のアクティブ型ETFの残高は全体の1割に満たないと解説しています。新規設定の本数が増えたものの、残高ベースの9割はパッシブ(インデックス型)ということが読み取れます。

新規設定本数が5割を超えたから、”パッシブ偏重には転換の兆しがある”という論調は、少々乱暴な印象があります。

残高の9割はパッシブ型なのです。

アクティブ型ETFが増加している背景は?

アクティブETFが増加している理由は

A)アクティブ型で投資信託からコスト半分のETFへのシフト

B)既にインデックス型では、新規参入では太刀打ちできないため、比較的信託報酬を高く得られるアクティブ型ETFの開発/販売に参入しているのではないか?

これらが考えられると思います。

アクティブETFは販売会社への手数料がかからず、信託報酬が低く、アルファ(指数に対する超過収益)を出しやすいとみる。モーニングスターによると信託報酬は0.82%と非上場のアクティブ投信の約半分だ。

資産運用会社側の事情もある。アクティブETFの信託報酬はパッシブETFと比べれば相対的に高い水準だ。ブラックロックやバンガードら「巨人」が寡占するパッシブ市場と違い「ETF新規参入組も付加価値を提供しやすい」(ETFGIのファー氏)側面もあるという。

引用 1にも2にも同様の表現で採り上げ

パッシブ偏重転換は運用業界全体では当てはまっていない

出所1の表現「パッシブ偏重転換」は、アクティブ型の運用業者や販売者がゲストやスポンサーになっているために、配慮を行ったような印象を筆者は持ちました。

申し上げたとおり、残高1割ではトレンドの変化があったとは全く思えないからです。

このようにニュースの論調が正しいのか、視聴者や読者は注意する必要がありそうです。

世界の運用業界では、パッシブ偏重の転換の傾向は、筆者が調べた範囲では起こっていなさそうです。

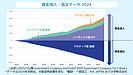

アクティブ型投信から資金流出、一部がアクティブ型ETFへ

この図からは、コストの高い、アクティブ型投資信託を解約(資金流出)し続けているトレンドがよくわかると思います。

グラフの中央のゼロラインよりも下は、解約された金額の累計額です。

アクティブ型投信が解約し続けられていることがわかります。

そして、中央のゼロラインより上の、資金流入部分を見てみましょう。

ほとんどはインデックス型(パッシブ型)ETFです。

一部アクティブ型ETFの残高は確かに増加しています。

しかし資金流入の中でアクティブ型ETFの占める割合は、解約されたアクティブ型投信の一部が流入したに過ぎないことが見て取れます。

繰り返しますがインデックス型ETFの残高は増え続けているのです。

この図を見た上で、読者の皆様はどう、お考えになるでしょうか?

パッシブ偏重には転換がある。

えっ?そんな傾向はまるで無いでしょ?

多くの方々はそう、考えるのではないかと思っています。

信頼できるメディアであっても、時に印象操作やスポンサーへの配慮は起こっているのかもしれません。

本件は米国のETFに限った話との前提もあるかもしれませんが、誤解を招かない報道を期待しています。

********************

※本記事は情報提供を目的としたものであり、特定の有価証券その他の投資商品についての勧誘や、売買の推奨を目的としたものではありません。

本記事は信頼できると判断された情報等を基に作成しておりますが、正確性、完全性を保証するものではありません。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム