日本のIFAは、金融商品仲介業で販売者収益を受け取る、米国基準ではアドバイザーと名乗れない

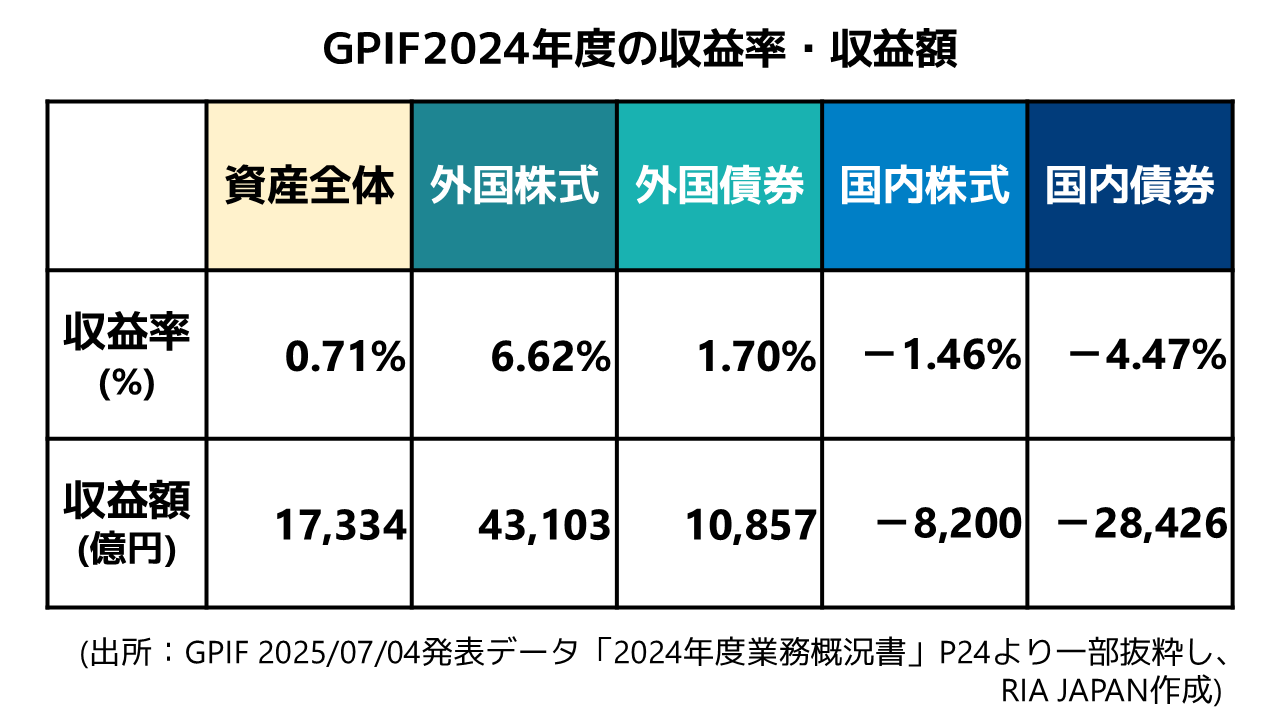

2025年7月4日に発表されたGPIFの2024年度第4Qの運用リターン結果は▼(マイナス)3.41%、2024年度の年率リターンは+0.71%でした。

また、2001年の運用開始以降で見ると、リターンは年率+3.99%、収益額は155兆5,311億円となっています。

出所:GPIF 2025/07/04発表データ「2024年度業務概況書」 P25より。

2024年度第4Q(四半期)は2025年1月~3月末までの期間を指します。

2024年度で最もリターンに寄与したカテゴリーは外国株式

2024年度で、最もリターンに寄与したカテゴリーは外国株式でした。

年度で+6.62%、4兆3,103億円のリターンを上げています。

また、国内債券カテゴリーがマイナスリターンとなっていることもわかります。

国内債券のリターンは低調でリターンに寄与することはあまり無かった

2015年度から2024年度の10年で国内債券の収益率をみると、

【国内債券】

・マイナスリターンが7回/10回

・プラスリターンで3%を超えたのは1回/10回

・過去10年のリターンは-0.50%/年

となっています。

一方、同じ条件で外国株式の収益率をみると、

【外国株式】

・マイナスリターンが2回/10回

・プラスリターンで3%を超えたのは7回/10回

・過去10年のリターンは+11.87%/年

でした。

(出所:GPIF 2025/07/04発表データ「2024年度業務概況書」P105 運用実績等の推移 収益率より)

国内債券は2019年度以降、マイナスリターンが続いており、

低金利が続いている日本国内において、国内債券に資産配分をすることが合理的であるのか、考えてみる必要がありそうです。

関連記事 GPIF実質的な利回りは▼1.50%

・プロが運用しても、相場が悪ければマイナスリターンも

・実質的な運用リターンは▼1.50%

・マイナスになる1年は、7回/24回の頻度で発生

・情報操作に注意 GPIFマイナス確率は66.7%? 29.2%?

「GPIFリターン4Qは▼3.41%、年率では0.71%、実質的な利回りは▼1.50%。あなたの資産運用も長期視点で」

https://mbp-japan.com/tokyo/ria-japan/column/5197474/

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム