日本株割合は世界株の5.65%しかない。なぜ外国株に投資しないのか?

2025年7月4日に発表されたGPIFの2024年度第4Qの運用リターン結果は▼(マイナス)3.41%、2024/04月から2025/03月の年率リターンは+0.71%でした。

また、2001年の運用開始以降で見ると、3Qまでと今回4Qまでとを比較すると

リターンは▼0.41%下がり、収益額は▼8兆8152億円減少しました。

2025/01から2025/03までの4Q(第4四半期)は相場の下落があったことがわかります。

プロが運用しても、相場が悪ければマイナスリターンも

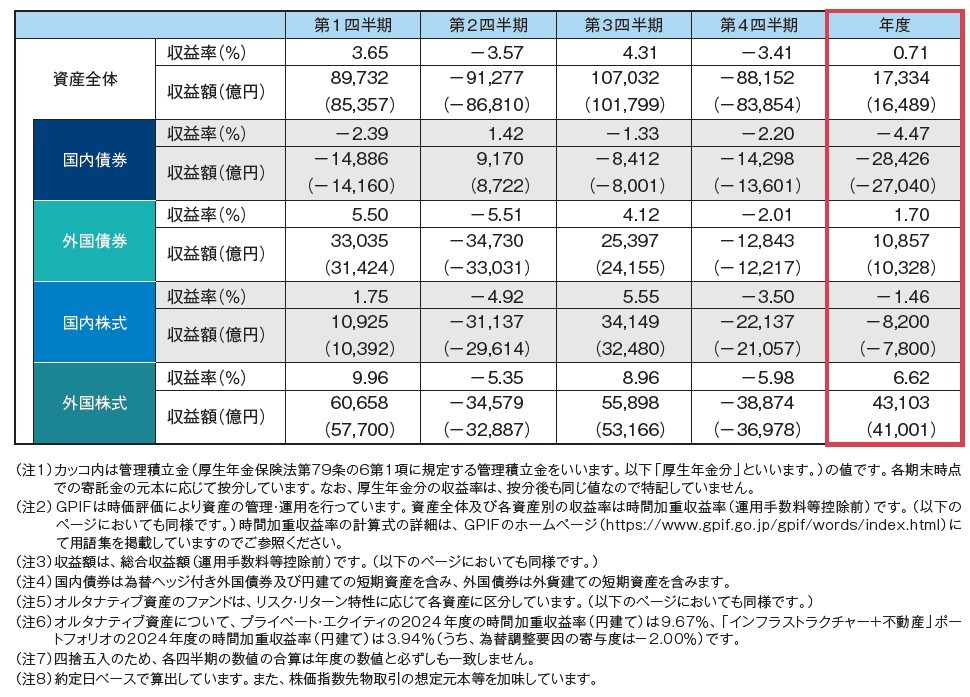

出所:GPIF 2025/07/07発表データ「2024年度業務概況表」 P24より

上図の2025年3月までの2024年度の、四半期ごとのリターンを見てみましょう。

4-6月が第一四半期(1Q)、7-9月が2Q、10-12月が3Q、2025年1-3月が4Qです。

2025年1-3月が、2024年度の4Qとなるわけです。

2024年度は2024年の4月から2025年の3月のことです。2025年3月までなのに、2024年度、ということで違和感を感じる人もいるかもしれませんね。

さて、2024年度を四半期ごと(3カ月ごと)に分解すると、

2Qは▼3.57%、4Qは▼3.41%だったことがわかります。

プロが運用しても、マイナス運用となることは起こるのです。

2024年度全体としては、0.71%のリターンでした。

結果的には、この1年のリターンは約0.7%だったということです。

実質的な運用リターンは▼1.50%

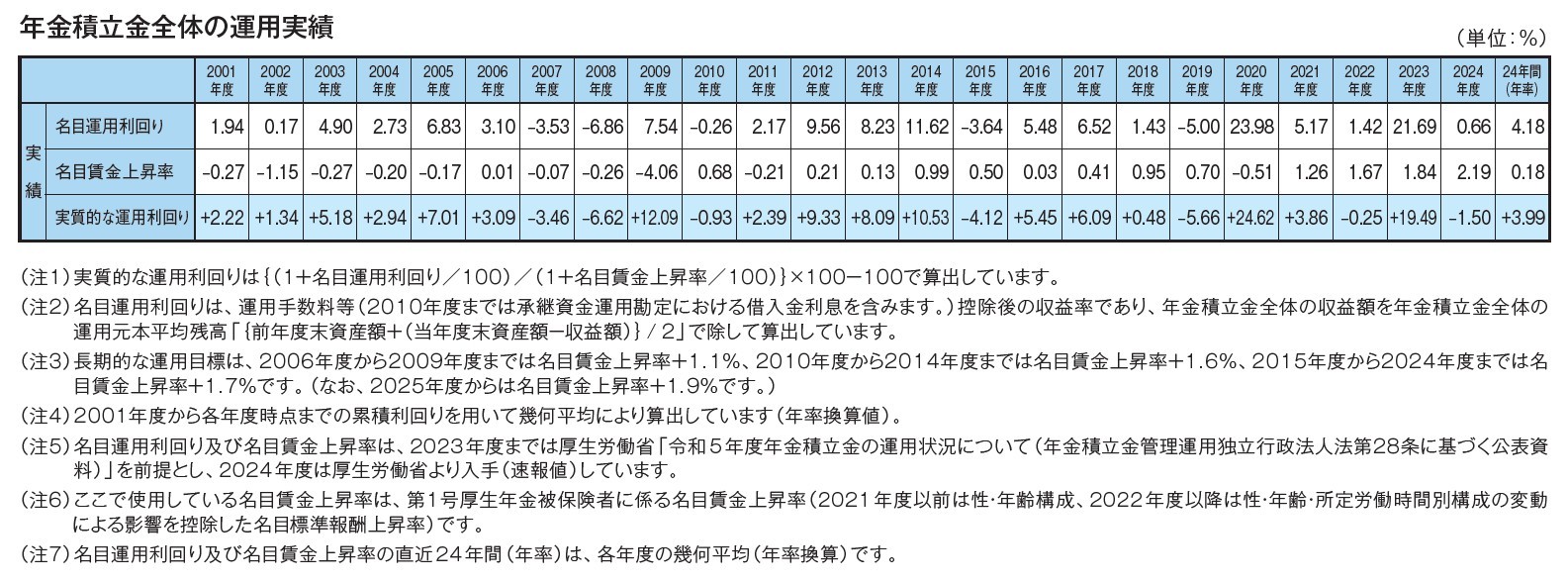

異なる数字が出てきて解りにくいところですが、年度別の運用実績をみてみましょう。

出所:GPIF 2025/07/07発表データ「2024年度業務概況表」 P26より

図の右から2番目の「2024年度」では3つの数字が並んでいます。

0.66% 名目運用利回り …上記の約0.7%から手数料を差し引き等を実施

2.19% 名目賃金上昇率 …賃金上昇率

▼1.50% 実質的な運用利回り…賃金上昇を考慮した、いわば「手取り」に近い概念です。

つまり、賃金の上昇分を考慮した、いわば手取りに近い感覚でいえば、

2024年度の運用は▼1.50%のリターンだった

ということになります。

マイナスになる1年は、7回/24回の頻度で発生

実質的なマイナスは 世界金融危機(いわゆるリーマンショック)の2007年の▼3.46%、2008年の▼6.62%など合計7回発生しています。29.2%で3-4年に1回はマイナスだということです。

直近10年ならば、4回発生しています。

プロが運用していても、10年で3回程度はマイナス運用になる

という事実があるのです。

情報操作に注意 GPIFマイナス確率は66.7%? 29.2%?

余談ですが、このような計数の分析で気をつけてほしいことがあります。

スタート時点や期間を変えると、まるで印象の異なる表現が可能だということです。

・GPIFの実質運用実績は、ここ3年で2回もマイナス運用 66.7%の年でマイナス運用

これは3年という期間にした場合の事実です。

・GPIFの実質運用実績は、ここ18年で7回もマイナス運用 38.9%の年でマイナス運用

これは、金融危機が2年連続発生した2007年を起点とした場合です。

・GPIFの実質運用実績は、ここ24年で7回のマイナス運用 29.2%の年でマイナス運用

いかがでしょうか?

悪意のある報道の仕方でいえば、66.7%の年でマイナス運用が発生している、とも表現できるのです。24年の長期であれば、29.2%の問でマイナス運用も事実なのに、です。

長期運用でGPIFは国民の豊かな老後に貢献している

このようなマイナス運用の話題がでると、

「資産運用でマイナスが出るのが怖いので、自分で資産運用はやらない」

「GPIFもリスクを下げて安定運用をすべき」

といった論調も出てくるかもしれません。

しかし、上図の一番右 24年間の年率平均では 3.99%の運用プラスの実績があるのです。

長期運用では3.99%、155兆円の累積収益で国民に貢献

出所:GPIF 2025/07/07発表データ「2024年度業務概況表」 P25より

さて話を長期運用に戻します。

GPIFの24年間のリターンは3.99%/年率という成績です。

素晴らしい実績だと筆者は考えています。

そして長期に安定的な運用を考えるならば、3%~4.5%程度を想定したポートフォリオが無難ではないでしょうか(筆者私見)。

世の中には極端な意見の専門家が存在する

個人投資家で「NISAで損した、やらない方が良い」といった極端な論調も世の中にはあるようです。

また「経済ジャーナリスト」「経済専門家」「「経済アナリスト」「経済エコノミスト」の中には、資産運用なんておやめなさい、といった極端な論調を展開し、それがメディアに掲載されていることも事実です。

しかし彼らは、実際に資産運用に携わっている人々でしょうか?

多くは現在は資産運用に携わっていない、運用のプロではない人々です。

著名人が言った言葉であっても、盲目的に信じる必要は無いのです。

長期間で低コストのインデックス運用を中心に、バランスの取れたポートフォリオ運用を行うと、

少なくとも過去24年では3.99%というリターンを残したGPIFの実績があるのです。

いつも資産運用lが上手く行くわけではありませんが、GPIFは長期運用で

我々国民の年金運用で成果を上げ、国民に貢献している団体だということが事実なのです。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム