リターンとの関係を考えれば丸わかり!低コスト運用の重要性 投資初心者が知らなかった資産運用

(RIA JAPAN広報部記述)

このシリーズは、3年以上RIA JAPANのコラムを読んだ投資初心者に依頼して、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について執筆いただきます。

投資初心者さんの執筆記事は第161回目になります。

今回は成功報酬について執筆いただきました。

誤解が無いように一部表現を校正した箇所があります(*)は編集部校正。

********************

「運用成功時だけ報酬をいただきます」

成功報酬では成功しなかったら、報酬を支払わなくて良いと聞くと、

資産運用に絶対的な自信があるように感じますよね。

この方式は本当に投資家にとってメリットの大きい方式なんでしょうか?

成功した時だけ報酬が発生する成果報酬・成功報酬スタイルの注意点は

成果報酬・成功報酬形態では注意すべきポイントがあります。

資産運用での「成果報酬」形態では

「運用者は運用失敗時にもダメージはなく、投資家の資産は目減りする」のです。

運用者はリスクを負わず、投資家のみがリスクを負っている点には注意が必要です。

成功報酬20%~はコスト安とはいえない

かつて、一世を風靡したヘッジファンドがありました。

そのヘッジファンドでは報酬体系が 「2:20」 というものでした。

2は信託報酬(運用管理費用)2%、20は成功報酬20%を示します。

これらは極めて高い運用コストでした。

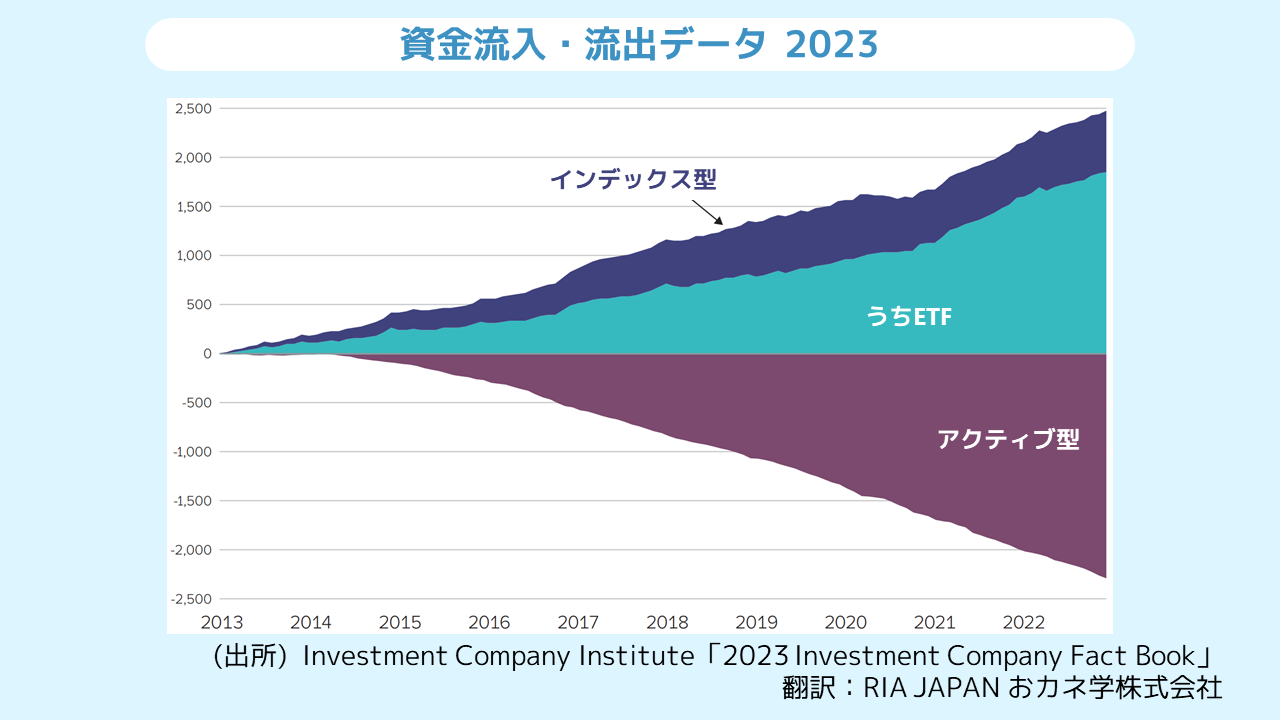

近年ではヘッジファンド、アクティブ型運用の多くが、インデックス運用に及ばないことを知り解約する動きが加速しています。

仮にコスト(信託報酬や運用管理費用)が割安やゼロの場合だとしても、

成功した時の費用が15%や20%もかかるなら、投資家にとってコスト安ではないでしょう。

リスクを取って運用する時でも、運用コストは安ければ、その分リターン向上が見込めます。

言い換えるなら運用コストが高いほど、リターンは低下します。

しかしわざわざ高いコストの成功報酬を選ぶ必要は無いでしょう。

分散投資していても、3年に1回はマイナス局面も 長期目線?

過去のデータをみると、分散投資をしていても3年に1回はマイナス運用になるとのデータがありました。

成功報酬を採用していると、マイナス運用の時には一切報酬が受け取れないことになります。

運用者は無報酬になることを望むでしょうか?

これでは長期の運用ではなく、短期間の運用ゴールになりがちなのではないか

と考えられます。

相場低迷時の成功報酬事業者の選択は?一発逆転か、ご破算で…

相場上昇時には、成功報酬モデルに参入する事業者は多いでしょう。

成功報酬をによって大きな報酬を受け取ることを目的に事業開始するのです。

しかし問題は相場の調整時や下落局面でしょう。

含み損となると、運用者は収益を得ることができなくなります。

すると運用者が取る方法が2つ考えられます。

高いリスクを勧めて「一発逆転」を狙うハイリスク投資に転ずる可能性

開始時100の価格が65まで下落した場合、65から100まで上昇しても成果報酬を得られません。

報酬が入ってこない死活問題に直面するのです。

そうすると、元の水準にまで戻す運用者の熱意が無くなって当然です。

わざわざタダ働きをしたいと思う人は少ないでしょう。

会社を存続させるため、自らの生活のために「顧客本位」の視点が欠落する場合があるでしょう。

投資家のリスク許容度には関係なしに、

「一発逆転」を狙った、ハイリスクなトレードに突入していくことも考えられます。

もうひとつの方針は、かつてヘッジファンドや現在の運用会社でも用いられているケースです。

含み損をいきなりゼロにする、「ちゃぶ台返し」「ご破算で願いましては」方式です。

新ファンド設立、マネージャーの移籍で、また開始時100の水準からスタートするのです。

有名な「スターファンドマネージャー」を信じた結果はどうなるでしょうか。

投資家は損失計上を余儀なくされ、更に高いコストを負担させられることも考えられるのです。

成果報酬が全て顧客本位とは限らない

・成功報酬コストが高い

・長期間の運用で成績不芳時に、高いリスク選択となる可能性がある

・運用失敗時に運用者はノーダメージ、一方で投資家資産は目減りする

これらの特徴から、成果報酬スタイルでは顧客本位の実現に限界があるでしょう。

資産運用においてはどのぐらいコストがかかるのか。

成功報酬の事例は重要性がわかる事例ではないかと思います。

********************

(以下、編集後記)

今回、投資初心者さんには、成功報酬について執筆いただきました。

成功報酬では投資家がリスクを負い、

運用者は収益性確保のために短期間でのハイリスクな運用を行いがち、

一度、水準を下回った元本に対して、元に戻す熱意が無くなるのは当然でしょう。

その結果、ハイリスクなトレード運用や、全て無かったことにする「ちゃぶ台返し」が行われる可能性もあるのです。

詳細は下記の関連記事にて閲覧可能です。

関連記事

・マイベストプロ コラム

成果報酬の注意点 運用失敗時、運用者はダメージなく、顧客資産は目減りする 顧客本位を考える

繰り返しになりますが、本記事はRIA JAPANが、投資初心者に弊社発信のコラムで、「なるほど!と感じたポイント」や「投資を始める前に知っておきたい!」と感じた内容について記述してもらったものです(第161回目)。

※本コラムは特定の有価証券又は金融商品を勧誘するものではありません。また、特定の資産クラスに対する今後の方向性を保証するものではありません。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム