投信の手数料打ち切りも 米国投資家に学ぶべきコト

2024年8月上旬に、日本株の大きな下落がありました。

著名な実業家A氏が自身のSNSなどで公表した事柄が話題になりました。

約20億円の巨額の損失を計上

自身の資産がマイナス3億1000万円

家賃1700万円から 1DKアパートに転居予定

投資の失敗の原因はどこにあったのでしょうか?

信用取引、レバレッジが破綻の原因

大きな損失に繋がった要因を、A氏自身が語っています。

「信用取引というレバレッジが効く制度を使ってしまって。」

信用取引は、証券会社から借入を行った資金で、株式投資などを行うことです。

レバレッジ(てこの原理のてこ)とも呼ばれます。

借入の担保として、株券などを担保差し入れします。

追証とは?

株価急落の局面では、価格下落で担保の価格が下がってしまいます。

すると、「追証(おいしょう)」が必要となります。

追証は追加保証金のことです。

担保価格下落した場合、信用取引を継続するためには追加で担保を差し入れる必要があるのです。

この、追加証拠金は現金だと100%の担保掛目に対し、有価証券では80%程度などと、それぞれの証券会社がルールを決めています。

現金や有価証券等を追加で担保差し入れを行うことが、追証の対応となるわけです。

差し入れる資産が無いと、どうなる?

しかし、追加で動かせる資金や有価証券が無い場合はどうなるのでしょうか?

掛目80%の株式を売却して現金化すると、掛目100%なので20%の担保改善が見込めるということです。

売りたくも無いタイミングで、売らざるを得ないケースとなってしまうのです。

自身で売り手続きを行わなくても、「強制決済」として保有している有価証券を証券会社が処分売却をしてしまう場合もあります。

相場から離れなければ、損失確定とはならない

資金を借りてまで投資を行う「レバレッジ」取引には、厳格な担保管理が必要です。

20%なんて下がらないだろう、と根拠のない思い込みでリスクをとって、「もっと儲けてやろう」とした結果、元も子もない状態に陥ったということでしょう。

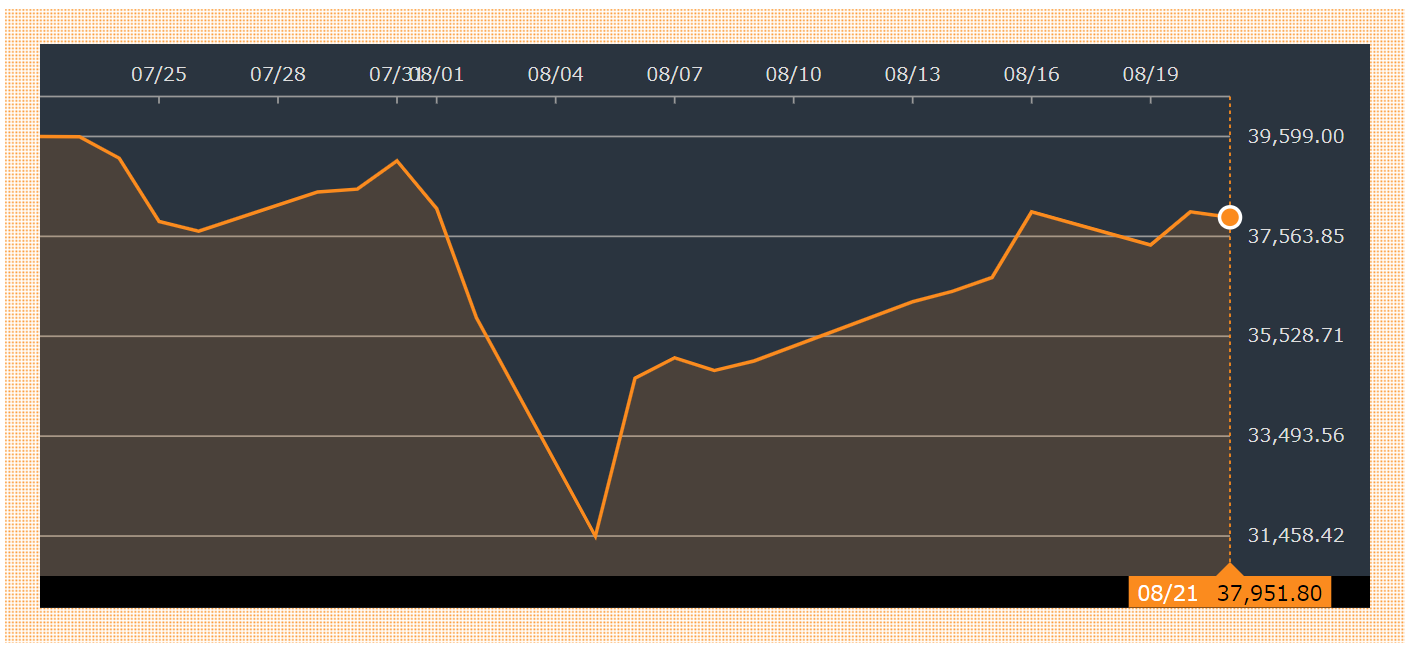

図:Bloomberg US NKY Index 2024/08/22データ取得

ちなみに、日経平均株価は2024/08/05に4451円下落し、前日比12.4%安でした。

終値は3万1458円でした。

しかし、その後はそれなりに回復をしています。

相場から強制退場させられた投機家は、損失を確定する。

相場の下落時に、売却行動を取らなかった投資家の、ダメージは限定的

ということなのでしょう。

*注 必ず回復すると断言するものではありません

イザという時に換金性に優れるものは?

「特に絵や土地は売るのに時間がかかるし、買い手が見つかるかもわからない…」

土地といえども、すぐには売却は難しいでしょう。

2-3カ月かかることは普通なのかもしれません。

絵画では換金を急げば、思った値段での処分は難しいかもしれません。

換金性に富む資産を持っていることが、安心に繋がるのです。

いわゆるリーマンショックをプライベートバンカー時代に経験しました。

担保価値が下落したり、担保掛目すら下落しました。

レバレッジを利用していた顧客は、9割減などで強制的に処分せざるを得ない場合が存在しました。

今回のA氏の追証と同じ事象です。

リーマンショックのような金融危機にも、換金ができた資産クラスがあります。

それがETF(上場投資信託)でした。

全てのETFではありませんが、資産規模の大きなインデックス型のETFなどは換金性もありました。

価格下落による担保価値下落は当然ありましたが、更に担保掛目の下落というダブルパンチには至らなかった商品がありました。

(余談ですが近時、「プライベート何とか」と呼ばれる商品が増えています。

当然ですが「換金性に乏しい」ので、危機時には換金がとても難しい資産クラスです。

セールスする側は、販売に支障がある情報をわざわざ提供しません。

購入検討者は、流動性=換金性が乏しいというリスクがあることを、知っておくべきでしょう。)

大きなリターンを目指し、資産のほとんどを失う可能性がある取引がレバレッジ取引です。

そこそこのリターンで十分と考え、

レバレッジの活用をしない選択をした投資家は、

今回の株価下落にも慌てることは無かったのです。

※本コラムは特定の有価証券又は金融商品を勧誘するものではありません。また、特定の資産クラスに対する今後の方向性を保証するものではありません。

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム