資産運用ビジネスは「打ち出の小槌」でない。PayPayアセットマネジメント事業終了と資産形成に必要な事柄は?

各企業の年金制度担当者の中には、企業年金について「よくわからないから案内されるままにしている」という人もいるかと思います。

しかし、2023年11月20日に「金融商品取引法等の一部を改正する法律」が可決され、

企業年金の制度担当者も「年金加入者の最善の利益を勘案しつつ、誠実かつ公正に業務を遂行すべきである旨の義務」が課されることになりました。

出所:金融庁 金融商品取引法等の一部を改正する法律案の概要

https://www.fsa.go.jp/common/diet/211/01/gaiyou.pdf

RIA JAPANではかねてより企業型DC、職域向けファンドの高コスト傾向について警鐘を鳴らしてきました。

伝えたいメッセージは一貫しています。

また、総務・人事向けに企業型DCのコストを見直すキッカケとなるセミナーを数多く開講してきた経験があります。

本コラムでは過去の警鐘を鳴らしてきたコラムの一部と改善事例についてお伝えします。

(2007年時点)一流のPBの企業型DCですら、ポンコツ商品オンパレード

筆者自身は「企業型DCのひどい商品ラインナップ」を経験しました。

1億円以上の富裕層の運用だけに特化した、外資系プライベートバンクですら、企業型DCはポンコツだったのです。

・低コストのインデックス型の商品がほとんど選べない

という一言で言い表せます。

お客様には低コストのETFなどを運用に用いていたプライベートバンク。

一方、従業員の年金運用ではコスト高のアクティブ型が多く、低コストのインデックスは選択できなかったのです。

当時、選択できるファンドの信託報酬は、1.74%、1.53%、1.50%、1.00%などでした。

企業型DC担当の総務担当は、運用の知識が不十分で、取引金融機関にまかせっきりだったのです。

2016年12月23日、イデコ教えてあげる!電子版書籍で警鐘

イデコがまだ、愛称として全く普及していなかった2016年。

著者の電子書籍「iDeCo おしえてあげる 1時間でわかる版」が発売されました。

企業型DCの商品ラインナップに、銀行とか、証券会社とか、「金融機関」としては「できるだけ高いコストの投言を入れたい」のが本音らしいんです。

だって、「何を選んでよいのかわからない」

従業員サンがリストの上の方からテキトーに選んで、高いコストの投言を選んでくれたら、金融機関としては儲かって収益性が上がる結果に(なるかも)ってことですよね。

本来あっちゃイケナイことですケド、お金を貸している金融機関が、「コスト高め」の商品ラインナップの導入提案をしてきた、としたらどうしましょう?

お金を借りる立場の経理の人は「これ、高いんじゃないですか?」って言えないと思うんです。そもそも、経理の人が運用商品のプロで十分知識があるとも限らないですしね。金融機関から出向してきた人は絶対に言えないですよね。古巣に不利な状況を作りたくないハズです。

おカネ学勤務の「りあちゃん」、企業型DCの闇に切り込んでいますね。

2024年、絶版となってしまいましたが、結構良いことをズバズバ指摘した本だったのです。

(2021年7月公開)知らない間に従業員に高いコストで運用させているかも!?職域向けファンドが高コスト傾向に

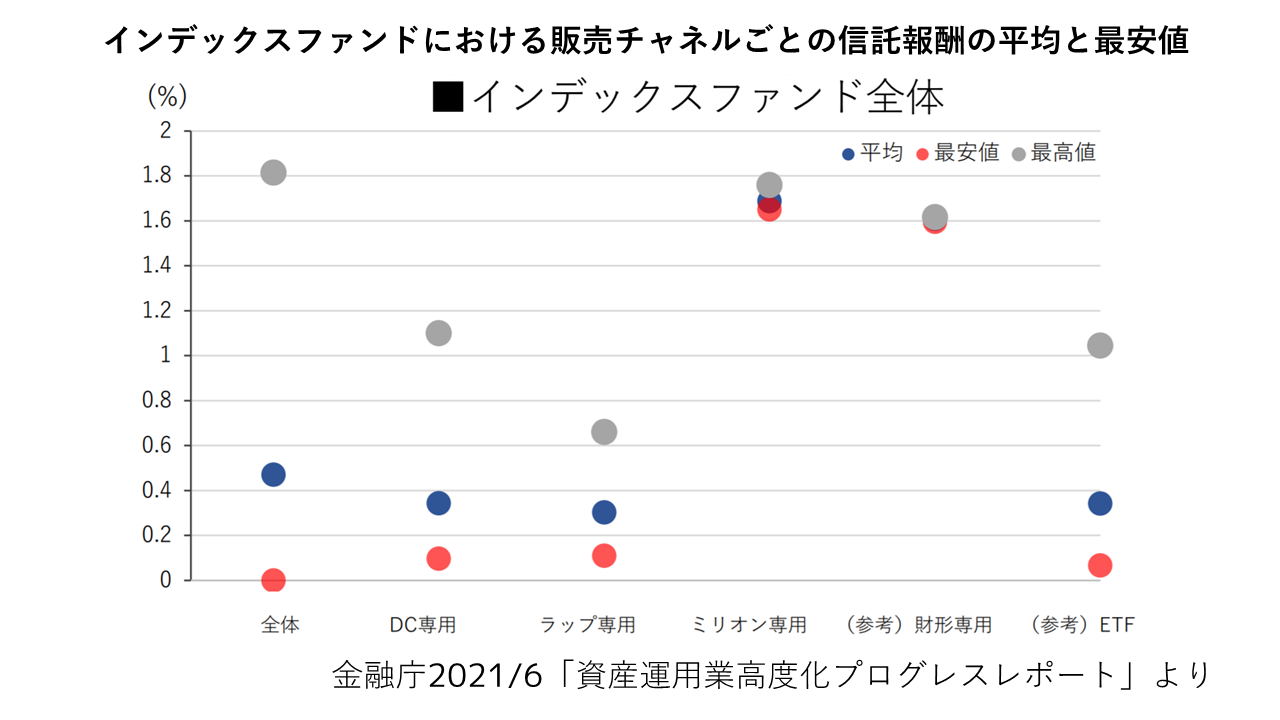

金融庁は、2021年6月25日に「資産運用業高度化レポート」を公開しました。

このレポートに、企業の従業員の資産運用コストに触れた記載がありました。

同レポートではインデックスファンドにおける販売チャネルごとの信託報酬の平均と最安値を図表にて示しています。

職域向けファンド「ミリオン専用」が他の販売チャネルより、コストが高い(1.6%~1.8%程度)ことがわかるでしょう。

同レポートでは「販売会社との協議により職域向けファンド(ミリオン)の手数料を引き下げる方向で検討を始めている資産運用会社もある。プロダクトガバナンスを強化し、顧客のニーズ、目的と運用内容に即した手数料水準を設定していくことが期待される。」との記述があります。

なぜ職域向けファンドの手数料は高いのか

職域向けファンドの一例として、企業型DCの例で説明します。

企業型DCは、会社が運営機関を決めます。

従業員のお金の預け先は、勤務先が決めた金融機関しか選べないのです。

しかし、運営機関である金融機関には「できるだけ高いコストの投信を入れたい」=金融機関が儲かる商品ラインナップにしたいという本音があることも忘れはいけません。

企業型DCでは「コスト高の商品を、会社の都合で選ばざるを得ない」場合があるのです。

(関連記事リンクは本記事下部に掲載しています)

(2022年11月実施例)企業型DCの見直し事例(一例)

とある企業様より、従業員向けの金融経済教育セミナー実施の依頼をいただきました。

しかし、セミナー実施にあたり、その企業様の企業型DCラインナップを確認してみたところ、

ほとんどがアクティブ型で、高コスト商品のオンパレードでした。

例えば、外国株カテゴリーではアクティブ型のみの選択肢しかありませんでした。

先進国株式に投資するアクティブ型のコストが1.8590%でした。

社長様・経理ご担当者様は

「企業型DCの制度開始初期に企業型DCをスタートし、長年そのままだった」と仰っていました。

弊社でのセミナー後、企業様は企業型DCの運営管理機関を見直し、金融機関を変更、企業型DCラインナップが大きく変わりました。

一例としてどのぐらいコストが下がったか、お伝えしたいと思います。

企業型DCラインナップ変更の比較(一例)

下記図表は企業型DCラインナップ変更前と変更後で

投資カテゴリーの最安銘柄のコストをピックアップしたものです。

ラインナップ変更前では

「米国株式」や「外国株式」カテゴリーに投資する銘柄はラインナップにありませんでした。

(先進国対象のアクティブ1本のみ)

しかし、今回の変更でどちらも選択肢が増え、

更にコストも「0.0938%」「0.09889%」と低コストの銘柄が増えたことがわかります。

変更前ラインナップではパッシブ型(インデックス型)がほとんど選べず、

更にパッシブ型を選んだとしてもコストが0.55%(国内株式)と決して低いとは言えませんでした。

一方、今回のラインナップ変更で国内株最安銘柄のコストが0.55%→0.143%と

大幅に下がったことがわかります。

全体の本数も変更前は18本の銘柄からしか選べませんでしたが変更後は33本に増加しています。

こうした低コストの銘柄や、これまで投資できなかったカテゴリーの選択肢が増えることは

実際に投資する従業員にとって嬉しい変更でしょう。

まとめ ココが変わった企業型DCラインナップ変更

・ラインナップ商品のコストが低下

・これまで投資できなかったカテゴリーの銘柄が追加

・ラインナップ商品数18本→33本

(関連記事リンクは本記事下部に掲載しています)

(2022年12月公開)9万2千社に影響か 企業年金も運用内容で損害賠償請求時代に

企業が企業年金の運用の責任を問われる時代が来るかもしれません。

金融庁は企業年金の運用について企業自身も責任を負うように初めて法律で義務付ける方針だ。これまで信託銀行などの金融機関に任せる企業も多かったが、専門家をそろえた運用体制などが求められる。年金加入者の利益を最優先するよう広く企業を含め運用の受託者としての責任を明確にし、民事上や行政上の責任を負わせる。資産所得倍増に向けて年金運用の改善につなげる狙いだ。

2022/12/05 日本経済新聞 「年金運用、企業にも責任 来年法改正へ 金融機関任せ脱す」

企業型DCのラインナップはコスト高、成績不振ラインナップが

企業型DCプランでは、投資家(従業員)にとって不利になる、

高コスト商品が並んでいるケースが多いのです。

結果として、成績が悪く、従業員の年金が増えないケースが多いといえるでしょう。

(関連記事リンクは本記事下部に掲載しています)

(2023年3月公開)企業年金の運用、企業自身も責任を負う時代に

企業年金の運用の改善はもちろん重要です。かつて1300億円を蒸発させた投資詐欺事件もありました。透明性や流動性、低コストがキーワードになるでしょう。

企業年金運用に加えて従業員のDCプランについても改善が必要です。

企業型DCプランでは、従業員にとって不利になる、高コスト商品が並んでいるケースが多いことをご存知でしょうか?

コスト高要因で、結果として成績が悪くなり、従業員の年金が増えないケースが多いといえるでしょう。

米国では実際に、従業員などが将来の年金の運用について訴える事例があるようです。

従業員のために、最善の利益を追求する姿勢が、企業年金の制度設計をする企業にも必要だと考えられているのでしょう。

無料の社員教育が、コスト高運用の要因に

企業の総務や人事など、年金制度担当者は、どんな制度が良いのかを判断できるプロでない場合が普通でしょう。

「企業年金の制度担当となるために、この勤務先に入った」人などはいない場合がほとんどだからです。

ならば、取引している金融機関に研修は任せてしまおうとなります。

金融機関は無料で従業員向けセミナーを引き受けます。

タダより高いモノはない!

タダでセミナーを引き受ける犠牲になるのが、「従業員の商品ラインナップ」なのです。

無料セミナーを行う企業ならば、商品のラインナップも金融機関にお任せとなる場合が多く、結果として高いコストの商品で従業員が運用せざるを得なくなってしまうのです。

企業は従業員に訴えられないための努力が必要

企業が今後意識しなければならないことは何でしょうか?

・企業型DCや年金運用で、「良い」と思える商品を選択する

・従業員向けの研修を充実し、従業員の満足度を向上させる

ということなると思います。

経営者の方々が問題意識をしっかり持ち、制度の見直しを行うことで、結果的に従業員満足度の向上に繋がるのです。

関連記事

・(2021年7月公開)知らない間に従業員に高いコストで運用させているかも!?職域向けファンドが高コスト傾向に

https://mbp-japan.com/tokyo/ria-japan/column/5090619/

・(2022年12月公開)9万2千社に影響か 企業年金も運用内容で損害賠償請求時代に

https://mbp-japan.com/tokyo/ria-japan/column/5124334/

・(2023年3月公開)企業年金の運用、企業自身も責任を負う時代に

https://mbp-japan.com/tokyo/ria-japan/column/5130403/

・(2023年10月公開)企業年金の運用成績公開の方向性 現在の問題点は?

https://mbp-japan.com/tokyo/ria-japan/column/5145838/

資産運用のご相談、メディア取材、セミナーのご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム