投信の手数料打ち切りも 米国投資家に学ぶべきコト

GPIFによる資産運用が日経「マネーのまなび」に採り上げられています。

「公的年金の財源不足に備え」 2021/08/14

年金保険料の一部(積立金)をGPIFが運用することで、将来の不足分に備えていることが説明されています。

なお、記事では2020年度(2021年3月)の計数が挙げられていますが、直近8/6にGPIFが発表した2021年6月のデータを知りたい方は、後記の記事リンクをご参照ください。

日本の少子高齢化の2つの問題点は?

日本での少子高齢化は深刻な問題で以下の2つの問題をかかえています。

・現役で働く人が減り、保険料納付者の負担が重くなる

・年金の受給者=高齢者は増えて資金が必要になる

GPIFは、日本が抱える問題点の深刻さを緩和する、解決策のひとつだと思います。

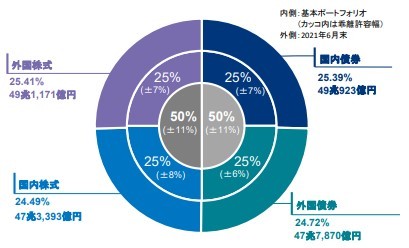

GPIFの運用資産、約50%が外国○○

GPIFの運用の資産配分では、約50%が外国株式+外国債券です。ご自身の資産形成・資産運用の参考にしてほしいと思います。

データ GPIF 2021年度第1四半期運用状況(速報)2021/08/06 より一部抜粋

最近の投資家は外国株式や外国債券での運用を用いるケースが増えてきています。

ちなみに、GPIFの2021年4-6月期のリターンでも外国株式と外国債券がプラスのリターンに寄与しました。

外国株式のリターンはいくらだったのでしょうか?

過去のコラムで解説しています。

累積100兆円プラスのGPIFに学ぶ、長期資産形成

10年間運用すると、過去のリターンはほとんどプラス 筆者代表著書でも解説

そもそも、長期運用は本当に必要なのでしょうか?

GPIFデータを基に調査された過去データを見てみましょう。

GPIFとほぼ同じコンセプトで100万円を10年間運用した場合を調査してみると、平均では[太字169万円[/太字]になります。*1

一番成績が良かった10年では265万円に、一方で最も成績が悪かった10年間では98万円になりました。

*1 コストも含めた、一般投資家目線の独自データを書籍で公開。GPIFは投資コストが低く抑えられているが、一般の投資家はGPIFほどの低コストは実現できない。コスト込み独自データがより、投資家に近いと考えられる

10年間運用の場合で100万円の元本を割ったのは最も成績が悪かった1回だけでした。

それ以外の過去40回の中で39回は元本よりもプラスになったのです。

運用の良かった年と悪かった年はそれぞれありましたが、投資期間を延ばしていくと、投資期間全体ではプラスの収益が積みあがることがほとんどだったのです。

この内容の詳細なデータや図表は著書「お金を増やすならこの1本から始めなさい」P185以降にて解説しています。

書籍の詳細情報は下記リンクより閲覧が可能です。

元メガバンク・プライベートバンカーが教える お金を増やすならこの1本から始めなさい

GPIF直近データは過去最高の黒字額・収益率に、解説・考察動画YouTubeにて公開中!

GPIFの2020年度の運用実績は、運用黒字額は37兆7986億円、収益率25.15%という好成績でした。黒字幅、収益率共に過去最高の結果でした。。

(速報)2021年4月-6月のリターンは2.68%に留まっています。

2020年度が好調だった理由の一つには同年度が世界的に特殊な一年だったことも関係しています。

(2020年4月から2021年3月。コロナ禍直後で大幅下落からの1年間のリターン)

この運用成果の[原因考察]、[大きなリターンを寄与した外国株]、[外国株のうちTOP25銘柄]などを動画にて解説しています。

セミナーや講師のご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい 増刷され好評発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

楽天ブックスでの販売ページ

紀伊国屋書店での販売ページ

iDeCo+NISA・つみたてNISA プロの運用教えてあげる! こちらも増刷 4刷絶賛発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

RAKUTENブックスでの販売ページ