いま注目される海外ETF、今後はどう広がる?

「安いニッポン」という言葉を耳にする機会が増えています。

日本は消費者物価も安い、賃金も安いため、「安いニッポン」を考慮した価格設定が多くみられます。

・ディズニーの入園料は世界で最も安い水準

・港区の平均所得1200万円はサンフランシスコでは『低所得』

といった、ショッキングな事柄が話題にのぼっています。

同じ商品でも値段が変わってしまう!価格差別とは

価格差別という経済学用語があります。

同じ商品でも、場所が変わると顧客の属性が変わるために違う価格が付く現象を「価格差別」と言います。

日本人は価格の動きにとても敏感と言われています。

商品の価格が1円でも上がることに抵抗感を強く覚える人が多くいます。

そのため、物価が上がりにくく、賃金が上がりにくいという状況が生まれてしまっていると言われているのです。

資産運用では「高いニッポン」:海外で低コスト運用企業が、日本では高コスト傾向に

しかし、資産運用では逆の現象が起こっている場合があります。

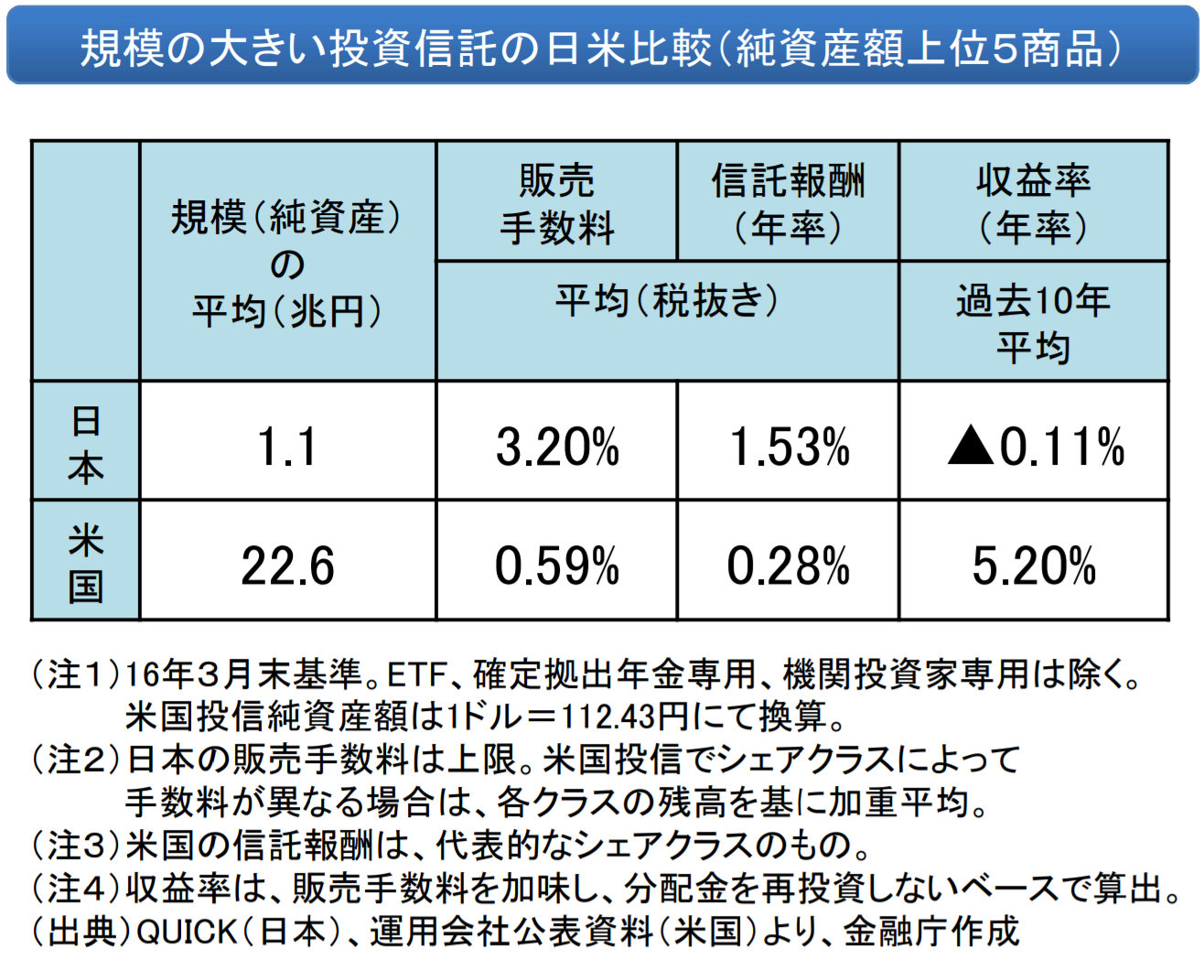

投資信託などの運用コストである信託報酬を比較すると、アメリカは0.28%なのに比べ、日本では1.53%にもなっていました。

(出所)2017年3月 金融庁 「説明資料」「日米の公募投信のコスト比較」より

また現在でも、海外ではETFなどを活用した、低コスト運用サービスを投資家に提供している企業が、日本ではETFより「高コスト傾向のある投資信託」の形で提供しているという場合があるのです。

ETFにせず、信託報酬の高いサービスや、コスト高の形で日本では提供しているケースがみられるのです。

資産運用では「日本の顧客がコストに過敏ではない」と思われているのでしょう。高コストな商品で収益を得る「価格差別」方針を、日本では採る企業がみられます。

「海外で有名な金融機関だから安心」と思う前に、ぜひ運用のコストを再確認いただきたいと思います。

資産運用サービスでは、わかりにくいけれど実は

「高いニッポン」

である場合がとても多いのです。

販売時無料でも実は高い運用コストの場合がある

また、投資信託を買う時の手数料を無料としている金融機関が急速に増えてきました。

コストが下がることは投資家にとって嬉しいことですが、実は無料でもトクしていないケースがあるのです。

一般的な投資信託の運用コストを、2種類に大別します。

1販売時の手数料

2信託報酬等

特に2の信託報酬等は、預けている財産から自動的に引き落とされるため、コストに気が付かない場合があるのです。

購入時の手数料が無料でも信託報酬が例えば2.14%の投資信託を選んだとします。

この投資信託で10年間運用した場合

2.14%×10年=21.40%

購入時無料でも、これだけのコストを支払うのと変わらないのです。

本コラムで解説した日米の運用コスト比較と運用コスト「信託報酬」については著書でも詳細に解説しています。

「iDeCo+NISA・つみたてNISA プロの運用教えてあげる!」

P62~

Amazonでの販売ページ

セミナーや講師のご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい 増刷され好評発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

楽天ブックスでの販売ページ

紀伊国屋書店での販売ページ

iDeCo+NISA・つみたてNISA プロの運用教えてあげる! こちらも増刷 4刷 絶賛発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

RAKUTENブックスでの販売ページ