毎月分配型が2024年NISAで対象外に。退職金運用で2023年NISAのメリットを考える

金融庁は、2021年6月25日に資産運用業高度化レポートを公開しました。

資産運用会社における高度化に向けた取組みと課題についての内容です。

このレポートに、企業の従業員の資産運用コストに触れた記載がありました。

なお金融庁レポート解説の過去記事において

・近年増加傾向のファンドラップがバランス型投資信託の平均パフォーマンスに届かないこと

・ETFが低コスト傾向であること

などを解説しました。本記事の下段にリンクを添付しております。

*1 近年増加傾向のファンドラップはバランス型投信の平均パフォーマンスに届かない?

*2 金融庁データ、東証HPデータから見るETFの低コスト傾向

レポートからみる 「手数料が高い職域向けファンド」

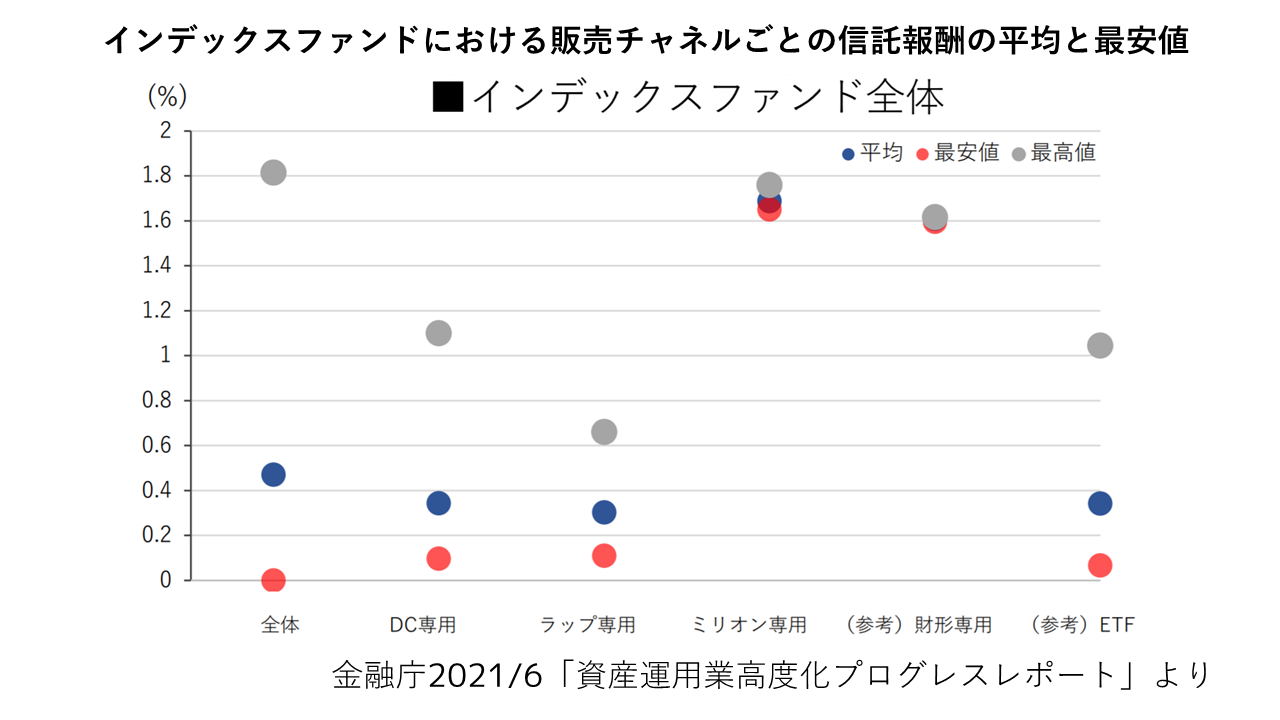

同レポートではインデックスファンドにおける販売チャネルごとの信託報酬の平均と最安値を図表にて示しています。

職域向けファンド「ミリオン専用」が他の販売チャネルより、コストが高い(1.6%~1.8%程度)ことがわかるでしょう。

同レポートでは「販売会社との協議により職域向けファンド(ミリオン)の手数料を引き下げる方向で検討を始めている資産運用会社もある。プロダクトガバナンスを強化し、顧客のニーズ、目的と運用内容に即した手数料水準を設定していくことが期待される。」との記述があります。

なぜ職域向けファンドの手数料は高いのか

職域向けファンドの一例として、企業型DCの例で説明します。

企業型DCは、会社が運営機関を決めます。

従業員のお金の預け先は、勤務先が決めた金融機関しか選べないのです。

しかし、運営機関である金融機関には「できるだけ高いコストの投信を入れたい」=金融機関が儲かる商品ラインナップにしたいという本音があることも忘れはいけません。

企業型DCでは「コスト高の商品を、会社の都合で選ばざるを得ない」場合があるのです。

企業の経理担当は運用のプロとは限らない。銀行との関係上、コスト高が指摘できない場合も

そもそも企業の経理担当者は、十分な金融商品の知識を持つ運用のプロとは限りません。

提案された商品ラインナップが「他の金融機関に比べ高コストなのか」を判断する知識を持っていないことも大いにあり得ます。

さらにケースとして考えてほしいのは、企業によっては銀行から融資を受けている場合もあるでしょう。

コストが高めの商品ラインナップでも、その事実を指摘できない立場であることも考えられます。

もし銀行が提案した企業型DCの商品ラインナップに対して意見を言った結果、銀行から次回の融資は継続できなかったら大変です。

従業員の資産形成の高コストには目をつぶり、銀行との関係悪化を望まない経営者や担当者を責めることはできないかもしれません。

運用ラインナップのコスト意識は従業員の満足度にもつながる可能性が

企業型DCには節税メリットが多くあります。

しかし、せっかくの節税メリットが「高いコスト」によって減ってしまうことは、従業員にとって残念です。

逆に言うならば、低コストのラインナップを提供することが従業員の満足度にもつながる場合も多いでしょう。

企業の社長や、経理担当者の人には従業員の資産形成のために、企業型DCでは低コストのラインナップを持つ金融機関との取引を選択してほしいと思います。

*1近年増加傾向のファンドラップはバランス型投信の平均パフォーマンスに届かない?

*2金融庁データ、東証HPデータから見るETFの低コスト傾向

セミナーや講師のご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい 増刷され好評発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

楽天ブックスでの販売ページ

紀伊国屋書店での販売ページ

iDeCo+NISA・つみたてNISA プロの運用教えてあげる! こちらも増刷 3刷絶賛発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

RAKUTENブックスでの販売ページ