投信の手数料打ち切りも 米国投資家に学ぶべきコト

長期的な資産運用、市場の動向や流行りをを理解したいと考えている人もいるでしょう。

筆者がお伝えしたい内容のひとつは、長期間通用するものでありたいということです。

本シリーズでは過去に筆者がお伝えした内容を近時のデータと照らし合わせ、現在まで通用したのかについて検証してみたいと思います。

前回は2019年3月28日に日経CNBCにて解説したデータを基に、なぜ長期運用が重要なのか?過去に設定されたテーマ型から資金流出し、新たなテーマ型に資金流入が続いていることをお伝えしました。

本日は引き続き2019年3月28日に日経CNBCにて解説した内容、「テーマが必ずしも悪いわけではない」ことについてお伝えしたいと思います。

2019年3月28日 マーケット・レーダー 安東隆司

テーマが必ずしも悪いわけではない。長期でのトレンド把握は重要。テーマ型でも低コストのETFなどを選択肢に

必ずしも「テーマ」が全て悪いわけではないと筆者は考えています。

長期的な経済のトレンドを把握することは重要です。

例えば、30年前に携帯電話を使っていた人は1%もいなかったでしょう。しかし、現在の契約件数は日本の人口以上にも増えています。

新しいトレンドに対して投資をする企業は成長していくと考えられます。

成長が見込める企業に投資をすることで、投資家側も利益を得られると考えています。

2019年3月28日に日経CNBCにて解説した内容では、世界的資産運用会社「ブラックロック」が公表した世界の流れを方向づける5つの主要なメガトレンドについて解説しました。

世界の流れを方向づける5つの主要なメガトレンド

・世界の経済力のシフト

・気候変動と資源不足

・人口動態と社会の変化

・テクノロジーの飛躍的な発展

・急速な都市化

更に国内ETFで上記メガトレンドのうち3つ以上カバーしているものを採り上げました。

メガトレンド、長期的に右肩上がりの成長

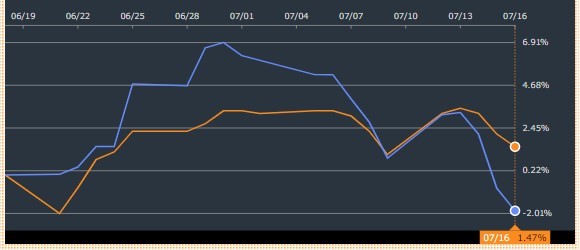

これらのトレンドを表したチャートの一例がこちらです。

2018年11月に設定した、あるETFでは右肩上がりに成長を続けてきました。

しかし、同じようなイノベーションに投資するテーマでも、金融機関が勧めるアクティブ型投信のコスト(信託報酬)は約1.667%といったものがあります。

一方低コストのあるETFではコストは約0.528%でした。

およそ1.1%の差を埋める、運用の巧拙があるのかは疑問です。

この比較チャートでは、上(橙)がETF、下(青)がアクティブ型投信です(2021/07/19データ取得、1か月間)。

ETFはプラスですが、アクティブ型投信はマイナスになっていました。

テーマであっても、低コストのETFや投資信託を選ぶことは可能なのです。

※個別の銘柄を推奨するものではありません。また、低コストETFが常にアクティブ型投信を上回ることを示唆したものではありません

(出所)Bloombergより 一部抜粋 データ2021/07/19時点

短期間で入れ替わるようなテーマ型やコストの高いテーマ型には要注意!

テーマ型や運用コストついては、以下の著書にて詳細に解説しています。

「元メガバンク・プライベートバンカーが教える お金を増やすならこの1本から始めなさい」P92~

更にセールスされる商品の中で、注意が必要な10個のポイントも解説しています。

どのような銘柄に投資をすれば良いのか、具体的な銘柄一部紹介しています。

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

セミナーや講師のご用命は下記リンクの弊社HPお問合せフォームよりご連絡ください。

RIA JAPAN おカネ学株式会社 お問合せフォーム

元メガバンク・外資系プライベートバンカーが教えるお金を増やすならこの1本から始めなさい 増刷され好評発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

楽天ブックスでの販売ページ

紀伊国屋書店での販売ページ

iDeCo+NISA・つみたてNISA プロの運用教えてあげる! こちらも増刷 3刷絶賛発売中!

書籍の詳細情報は下記リンクより閲覧が可能です。

Amazonでの販売ページ

RAKUTENブックスでの販売ページ