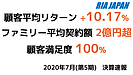

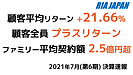

2020年7月決算速報 投資助言業、顧客平均リターン+10.17%、ファミリー平均契約額2億円超、顧客満足度100%

野村HDが、個人向けに金融分野の助言会社を作ることが判明しました。

「顧客の生活設計に適した資産運用を中立的な立場から提案・説明し、その助言料を収益とする。」

金融商品の売買時に発生する手数料に頼らないビジネスモデルです。

(2021年5月10日 日本経済新聞より)

すでに14年余フィーベースモデルを実践している者は?

金融商品の売買時に発生する手数料(コミッション型)に頼らないビジネスモデル。

それが、まさに今、日本でも注目を集める「フィーベース型」モデルです。

筆者であるRIA JAPAN代表、安東隆司は「ノルマのために投資家の運用を犠牲にすることは間違っている」と訴えてきました。コミッション型モデルのビジネスでは、乗換えや売買が起こらないと収益にならないのです。コミッション型では、売買を誘引しないと収益が上がらない仕組みなのです。

しかし、頻繁な売り買いによるコストはリターンの低下をもたらす結果になります。

長期運用をお客様と目指すには、コミッション型では限界があると考えられます。

そこで筆者は2007年よりフィーベース型モデルに着手し、お客様と同じ方向を向いた関係構築に尽力してきました。売買の手数料は受け取らないので、バンカーの収益性は低い。しかし、顧客は低コストで長期運用を行うことができ、とても満足度の高いサービスを展開してきました。フィーベース型を用いて、14年余りのキャリアがあります。

2015年にRIA JAPANとして独立してからもフィーベース型を実践し、現在6年目になります。

米国では独立アドバイザー(特にRIA)が普及

「銀行や証券会社の収益は、顧客が運用商品を売買した際に生じる手数料が支えてきたが、減少傾向にある。短期間で頻繁に買い替えてもらう慣行が批判を浴び、投資への助言や預かり資産の残高に応じた報酬への切り替えなど、ビジネスモデルを再構築するまっただ中にある。」

と日本経済新聞は報じています。

この次世代のビジネスモデルである、「フィーベース型」を安東隆司・RIA JAPANは続けています。

米国では金融機関から独立したアドバイザーが助言する仕組みが普及しています。

米国での RIA(公認投資助言業者)は 61,500 人です。(2020年)*1

日本は残念ながら投資助言業登録984の内、助言業のみの登録は431の事業者しかおりません。(2019年11月末時点)*2

*1 2020年1月5日 バロンズ・ダイジェスト

『投資アドバイザーは「独立系」であっても利益相反があり得る。』より

*2 一般社団法人 日本投資顧問業協会「投資顧問」より

地銀-RIA連携について2020年8月に提言

日経の記事では、野村が地方銀行と包括提携を結んだことも報じられています。

RIA JAPANでは地域金融機関の今後の取るべき選択肢として、フィーベース型のRIAとの提携を挙げています。

・販売でないアドバイザー業務(RIAモデル)シフト

~地域金融機関はフィーベース型と親和性があると考えられる

銀行など融資を行う金融機関は、日々利息を継続的に受け取るビジネス。

これはフィーベース型のビジネスモデルと近い。

証券のコミッション型モデルよりも親和性が高いと思われる~

フィーベース型RIAアドバイザーとの連携について、2020年8月にRIA JAPAN代表の安東隆司が東京国際金融機構(Fincity.Tokyo)にて提言を行っています。

https://ria-japan.co.jp/2020/08/19/fct-wg-proposal/

※2023年3月末を以て新興企業会員の期間満了に伴い、東京国際金融機構(FinCity.Tokyo)を退会しました。

筆者は、お客様満足度の高いフィーベース型の事業展開を行ってきました。

顧客本位の業務運営の面で、RIAは「顧客との利益相反」が少ない事業です。

従業員が生き生きと仕事ができる環境の答えが、RIA事業にはあると思っています。

地域金融機関は生き残りをかけた今後のビジネスモデルの模索が必要でしょう。

RIAのサービスが多くの人々に知られるようになることを期待しています。