FP資格単体では、投資の具体的なアドバイスができない。 登録を受けたアドバイザー:RIA(投資助言業)とは

元本確保型投信を買った投資家には、「元本確保で安心」、でも増やしたいと思った人も多いことでしょう。

どちらかというと、投資初心者や「販売員」の言うことを鵜吞みにしてしまった場合も多くあると思います。

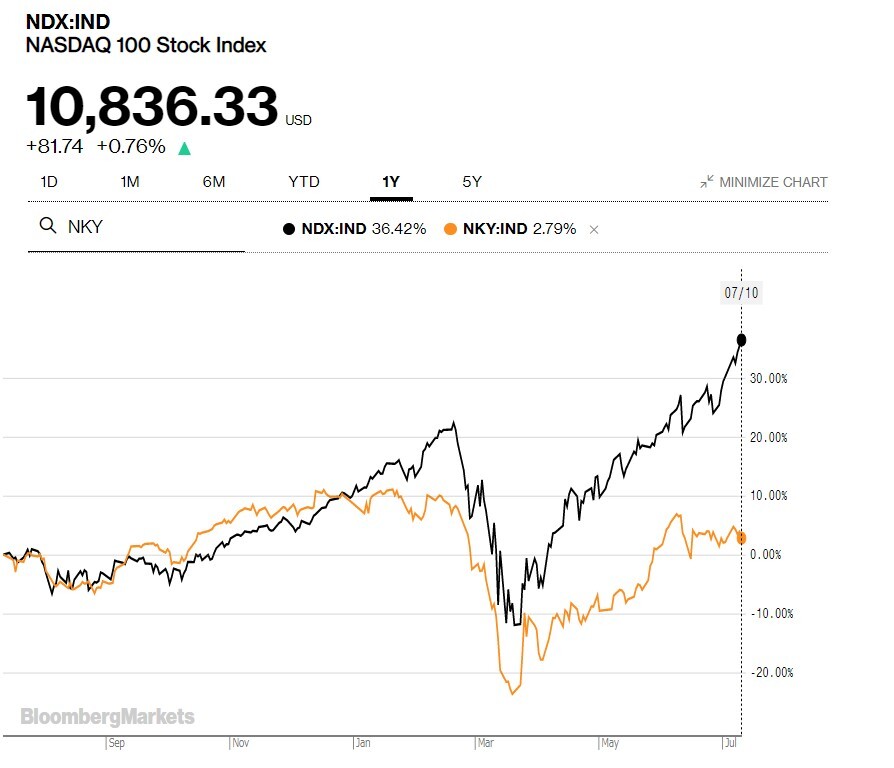

アメリカの株式市場が急速に回復しています。

ナスダック100指数などは、1年前と比較し、+36.42%、日経平均株価指数も+2.79%となっています。

データ:Bloomberg

やれやれ、コロナショックもあったけど、大丈夫そうだなと思った「元本確保型投資信託」の投資家の人には、注意が必要です。

下記はある元本確保型投信の基準価額の推移です。

チャートの回復度合いが違うことに気付きませんか?

(分散投資と、成績の良いナスダック100との比較は少々酷ですが。)

株価が回復しているのに、ファンドの基準価額が回復しない。

この元本確保型投信では現在まで発行されている、20本のうち、18本が基準価額が1万円を割れている事実があります。

スタート時が1万円ならば、マイナスということになります。

元本確保型を保有している投資家は、自分自身の「元本確保型投信」が今後回復していくのかを冷静に考えてほしいと思います。

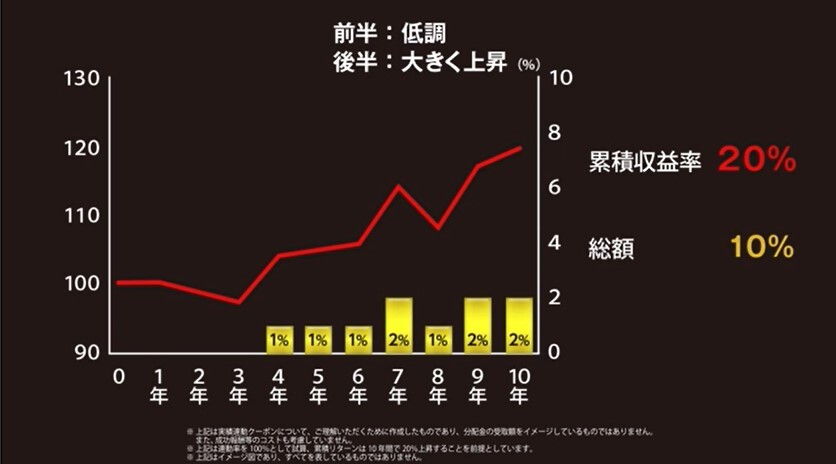

前半低調だと回復しない場合も

日本でとても販売額が多いこの元本投資信託では、実績連動クーポンの支払い方法がとても複雑です。

運用の前半が低調だと、その後のリターンを享受できない仕組みになっているのです。

この事例では、市場が累積で20%のリターンの場合でも、投資家は10%しか、リターンが得られない場合があることを示しています。

コロナショックで運用がダメージを受けた場合に、市場が回復しても「足を引っ張られる」場合があるということです。

実はこのような問題が発生する可能性があることを、お伝えしていました。

安東隆司:CFP 立教セカンドステージ大学講師 海外ETF専門家

TVコメンテーターの著書、「お金を増やすなら この1本から始めなさい」

の書籍引用記事をダイヤモンドオンラインで紹介しています。

『「元本確保型投信」って、実は、元本割れの商品もあるって知ってた?』

・複雑過ぎて書新茶向けではない6つの理由

・実際には、あくまで「元本確保を目指す」商品だった

・運用が成功したら、その11%を「成功報酬」で取られてしまう

・「プロにお任せ」とは言っても販売員は運用とは関係ない

・もっと良い方法もあるのでは?

などを解説しております。

詳細は下記リンクより閲覧が可能です。

「元本確保型投信」って、実は、元本割れの商品もあるって知ってた?

また、2019年10月24日の日経CNBC放送で採り上げていました。

トクするおカネ学「じぶん年金形成術」金融機関は教えてくれないコストの秘密④「元本保証編」

https://markets.nikkei-cnbc.co.jp/watch/vod/26158

日経CNBC Twitter ダイジェスト版

https://ria-japan.co.jp/2020/04/27/nikkeicnbc_twittermedia/

この事実に目を背けず、冷静に今後を検討してみてはいかがでしょうか?

なお、この都合の悪い事実を、担当者はわざわざ投資家に積極的に伝えないであろうことを付け加えておきます。

「どうせ投資するならば元本は減らしたくない……。」

そういう思いで元本確保型を選ばれる方は多いと思います。

ですが、元本確保型は元本確保を保証しているわけではないのです。

*メディア関係の取材を受け付けております。

*無料の相談などは受け付けておりません。