投信の手数料打ち切りも 米国投資家に学ぶべきコト

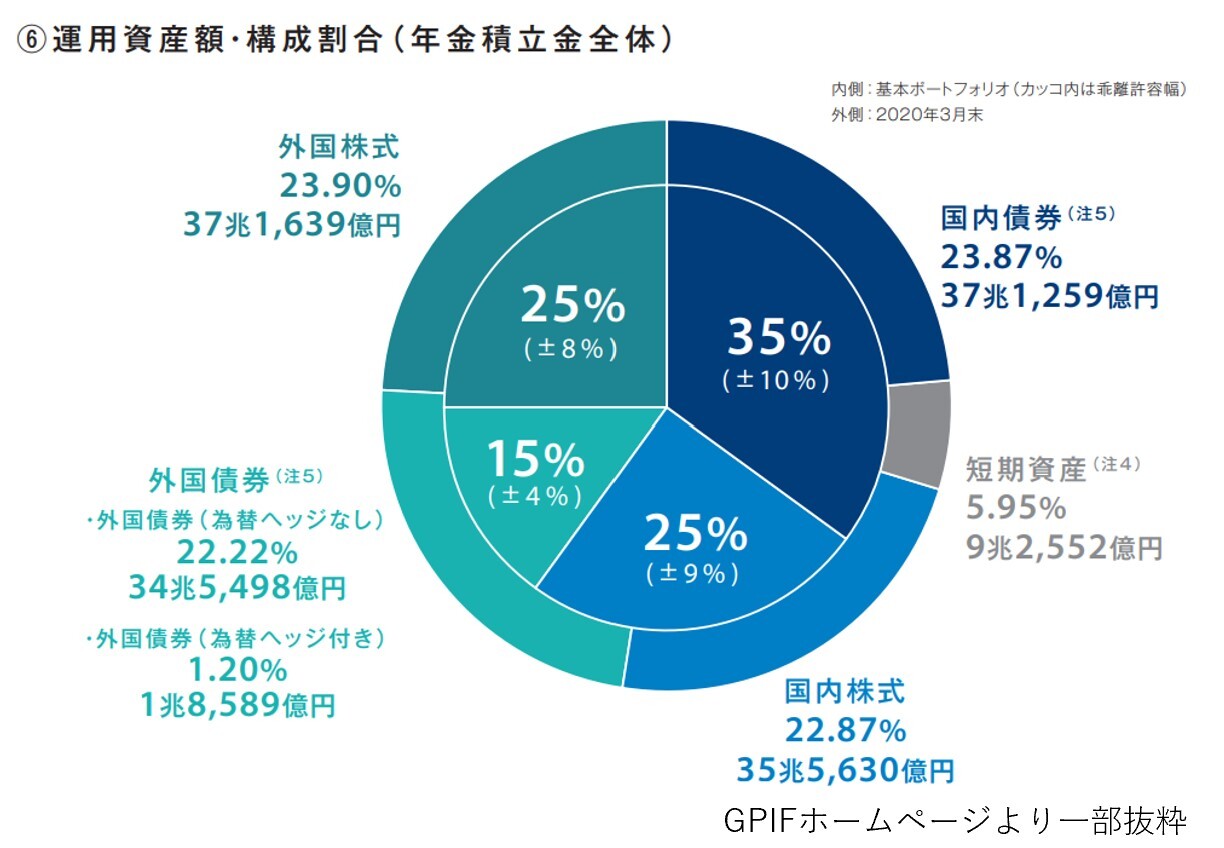

GPIFは投資する割合(アセット・ロケーション)を変更したことを発表しました。

外国債券を10%増加し、国内債券を10%引き下げました。

その結果、国内債券、国内株式、外国債券、外国株式をそれぞれ25%ずつになりました。(別途、乖離の許容幅があります)

正式に2020年3月末のデータが発表されたのが、2020年7月3日です。

この外国債券増加、国内債券減少を2019年発売の著書で予想しました。

下記リンクより閲覧が可能です。

[[分散投資しても、運用は 必ずプラスになるわけではない。 ]

外貨投資を増やした「当然の」理由

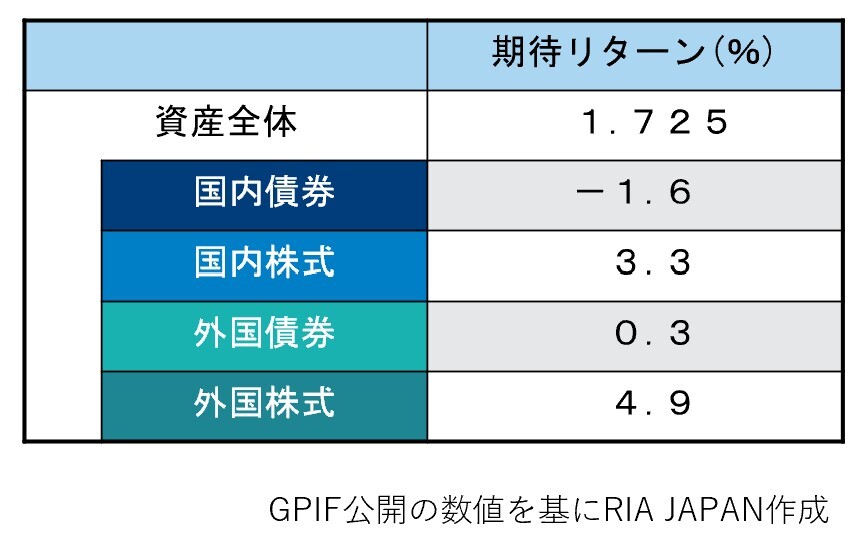

GPIFが発表した期待リターン4カテゴリーを元に、RIA JAPANでは資産全体の期待リターンを算出してみました。

GPIF公表データでは、4つのカテゴリーの期待リターンは、

国内債券 ▼1.6% 国内株式 3.3% 外国債券0.3% 外国株式4.9%となっています。(賃金上昇率を含まないベース:実質的なリターン)

国内債券はマイナスリターンです。資産配分すると、資産は増加せずにむしろ減少し得るということです。

その代替手段として、外国の債券を増やしたと考えられます。

バランス型、ファンドラップ大丈夫ですか?

国内債券が多く含まれている商品に投資をしている投資家は、この機会に資産配分を見直すことをお勧めします。

国内債券の多い「バランス型」「ファンドラップ」ではリターンが上がらない可能性があるからです。

セミナーや講師のご用命、他お問合せは下記リンクの弊社HPお問合せフォームよりご連絡いただけますと幸いです。

RIA JAPAN おカネ学株式会社 お問合せフォーム