ワンランク上の投資家へ向けて知っておきたい海外ETF! 安東隆司の解説動画公開

≪連載≫ おカネ学 ∼知っておくと得するパーソナル・ファイナンス∼

第2回

知っておいて損のない区分所有や管理についての知識

2009年11月 社団法人企業研究会「Business Research」原稿 再掲載

今回お話しするテーマについてショックをお感じになる方がおいでになるかも知れません。

今後のライフデザインの判断のお役に立てば幸いです。

1.居住者運命共同体?

憧れのマイホームを手に入れるにあたりマンションの購入を検討の視野に入れる方は多いと思います。また既に分譲マンションを手に入れた方も大勢おいでになろうかと思います。

ではマンションを購入した時の権利関係はどうなるのでしょうか?詳細な例外事例を考慮すると複雑になってしまうために、以下ではかなり簡略な前提で説明いたします。

例えば10階建て、100部屋のマンションを考えてみます。マンションは土地と建物が一体になっているケースが多く、土地の一部と建物の一部を所有している形になります。

203号室の所有者は10階建ての建物のうちの203号の「区分」を所有していることになるわけです。この203号には土地の持ち分が付いています。

100戸全て同じ広さの部屋であれば、土地の100等分の1を所有していることになります。

ただし部屋の間取りや広さ、金額が違うのに、土地の持ち分が同じというのは不公平感があるので、部屋の広さの割合によって、土地の持ち分があると考えてよいでしょう。

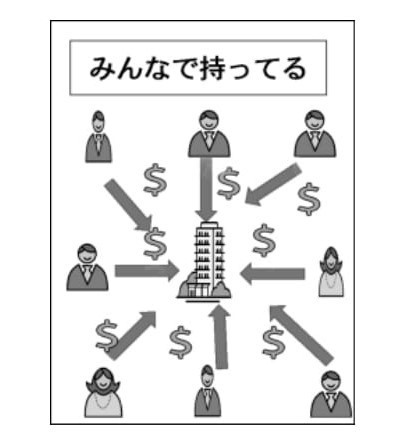

100人で土地と10階建ての建物を所有しているのですから、他の99人と歩調を合わせなければならない事態が発生してくるわけです。これは居住者運命共同体という側面も有しています。

2.修繕積立金

マンションに暮らしているうちに修理を行わなければならない事象も起こってきます。

例えばエレベーターが故障した、外壁にひび割れが発生した、水道管の中が錆びてしまったなどです。この修理費用は誰が払うのでしょうか?

105号室の人は「私はエレベーターを使わないので払いたくない」と思うかも知れません。

外壁のひび割れは903号室の外壁なので、605号室の人は関係ないと思うかも知れません。

一体で使用している部分は所有者全員で負担する取り決めをあらかじめしておいてあるので、全員が毎月負担している「修繕積立金」から負担を行い修理を行うことになります。

では、この修繕積立金を上回る金額の修理費用が発生した時はどうなるのでしょうか?100人の区分所有者がそれぞれに負担する必要が出てきます。想定した修繕積立金が低いマンションでは将来に不足する金額を追加で徴収する必要が発生するわけです。

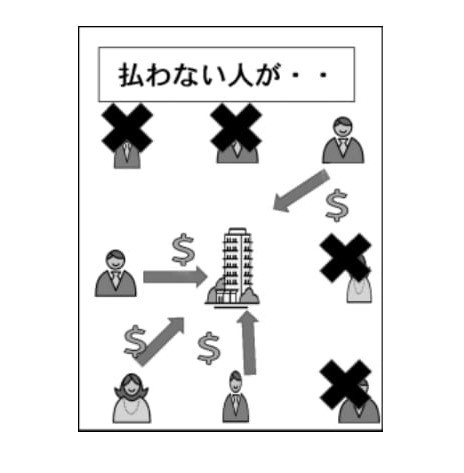

皆が経済状態に余裕があり、かつ協力的であれば良いのでしょうが、リストラに遭遇してしまったため一銭もこれ以上資金は出せないという人がいたらどうなってしまうのでしょうか?

居住者運命共同体とあえてショッキングな見出しを付けた意味はここにあります。地震が発生して建物が倒壊した、耐震性に疑問があり補強が必要といったケースにはさらに大きな資金が必要になってくるでしょう。

3.マンションの建替えは可能か?

マンションの世話役として修繕積立金を管理していた個人がそのおカネを横領して使ってしまうというケースも過去に発生しました。

マンション管理士、管理業務主任者という国家資格を作った背景には、資金の管理や将来の建て替えなどの計画をする必要があったからだと思います。

*分譲マンションの建替え等の検討状況に関するアンケート調査結果について

(平成20年11月、内閣府、法務省、国土交通省)によると建替えに賛成しない者の理由は、「費用負担の問題」「引っ越し、仮移転先に対する不満」とのことでした。

また建替えの問題点で「現在のマンションが既存不適格」という理由が23.5%で最も多かったことには驚くばかりです。現在のマンションの容積率がオーバーしており、同じ大きさのものが建築できないということが推察されるからです。

他の問題点には「事業資金の調達を行うことが難しかった」「仮住居の確保が難しかった」「市況など事業環境の変化」「高齢居住者や低所得者など個別事情への対応が難しかった」などがありました。このアンケートから推察される建替えに反対される人の姿はこんな感じでしょうか。

∼私は高齢者。あと何年生きられるかわからない。住み慣れた場所から仮住まいへの引っ越しはストレスを感じる。また建替えに1,000万円以上の追加負担をする必要はない。∼

4.販売者はわざわざ伝えるか?

実際に住宅を購入する時に相談する関係者はどんな人々でしょうか?

不動産会社(マンション分譲業者)、住宅ローンを貸付けする銀行などですが、いずれも販売者側です。

上記で紹介した事柄を、購入検討をしている見込み顧客にわざわざ伝える酔狂な販売者はまずいないと考えるべきでしょう。銀行も住宅ローン見込顧客に対してわざわざ伝える立場にあるとも思えません。

残念ながら、知らなかったがために起こったリスクの責任は自分自身で負うべきです。また将来売却する時のリスクも考えておく必要があります。土地の持ち分は敷地の100等分、建物は傷んできて価値が減少するので、売却価格は購入価格のはるか低い価格という可能性も考慮に入れておく必要があるでしょう。

5.ライフスタイルと住宅

自分のライフスタイルは自分でデザインすることが可能です。(奥様が実権者の方を除く。笑。)「30歳代に自分のマイホームを持つこと」というような人それぞれの夢は経済の側面だけで判断されるべきではないと思います。

夢が生きがいにつながり仕事や家庭生活にプラスに働くこともあると思います。また価格の上がったマンションを転売して利益が出るケースもあると思われます。私がお伝えしたいことは、学校では教えないこのようなおカネにかかわる様々な事柄です。知っておくべきことはたくさんあるのではないかと思うのです。ギリギリでマイホームは手に入れたが、収入が減ってローンを返すのに困ってしまい希望した生活が成り立たないのでは、そのライフデザインは失敗であるでしょう。

知っておくべきリスクに対して、「周りのみんながそうしている」といった漠然とした理由で判断するのは危険だと思います。様々なおカネに対する知識を増やすことで、より良いライフデザインを描く一助になれば幸いです。

2009.11

安東隆司 著書に『個人型確定拠出年金iDeCo プロの運用教えてあげる!』等がある。