iDeCoシリーズ(1)個人型DCの商品選び 極めて面倒だが「手数料に6倍の差」も

個人型確定拠出型年金(iDeCo:愛称イデコ)と聞くと何やら難しいイメージを感じると思います。しかし筆者は、個人型確定拠出年金は最強の運用法と考えています。2017年1月から、大幅に制度改正があった、iDeCo。確定拠出年金を始める際の金融機関、金融商品の選び方、掛金の上限額についてシリーズで説明します。

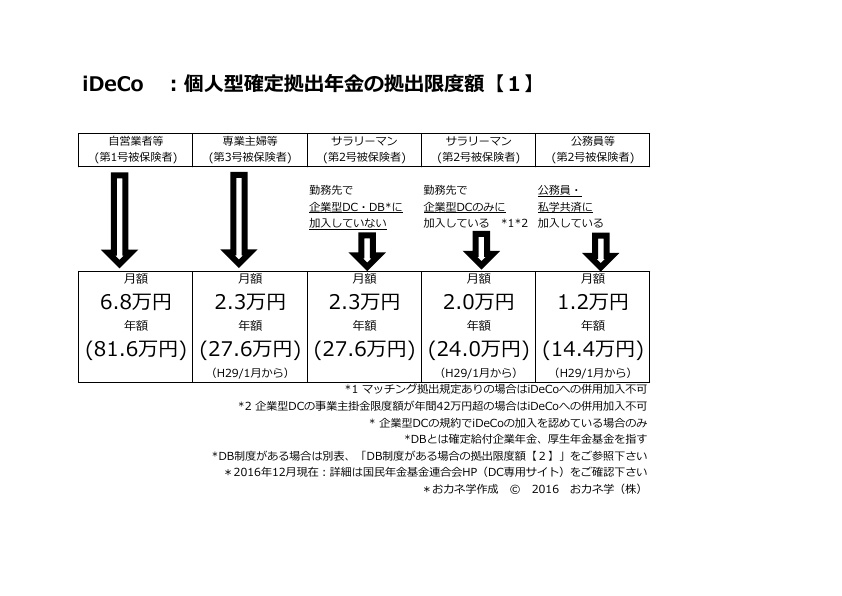

ここでは、iDeCoにいくら掛金を拠出することが可能なのかなどを説明します。大前提として、iDeCoに加入するには 20歳以上60歳未満で、国民年金保険料を納付していることが要件です。

加入者別 いくらかけられる?

1. サラリーマン(会社で企業型DC・DB非加入) 27.6万円

本稿では学術的な正確性よりも読者へ情報が伝わり易いことを重視するため、サラリーマンという表現を使います。会社で企業型のDC(確定拠出年金)や、DB(確定給付企業年金、厚生年金基金)が無い会社に勤務しているサラリーマンは年額上限27万6千円までの拠出が可能です。

2. サラリーマン(会社で企業型DCのみに加入) 24.0万円

会社でiDeCoへの加入を認めている企業で、「企業型のDC(確定拠出年金)のみに加入している」場合は年額上限24万円までの拠出がH29年1月から可能です。*1 *2 *3

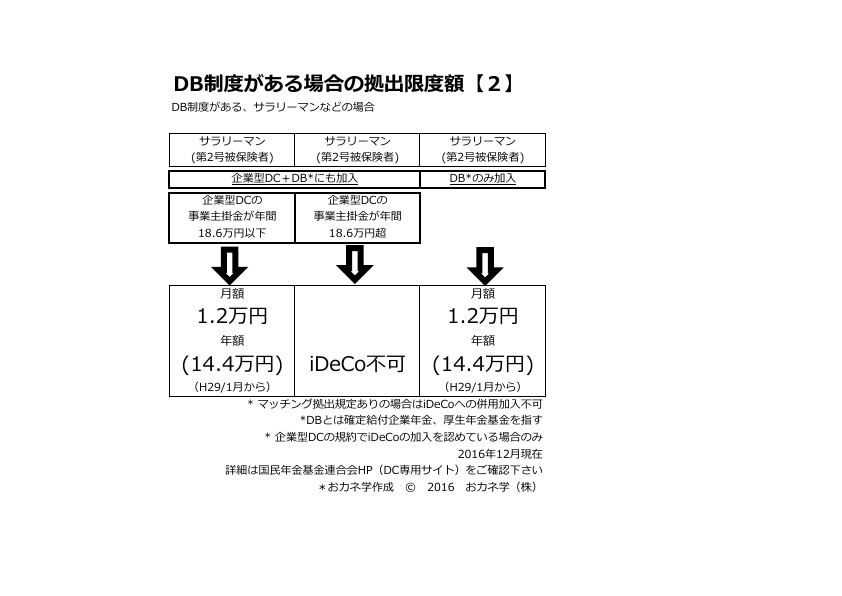

3. サラリーマン(会社で企業型DC+DB加入でDC18.6万円以下) 14.4万円

会社で企業型のDC(確定拠出年金)に加えてDB(確定給付年金、厚生年金基金)にも加入しており、企業型DCの事業主掛金が年額18.6万円以下の場合は年額上限14.4万円までの拠出がH29年1月から可能です。*1 *3

4. サラリーマン(会社でDBのみ加入) 14.4万円

会社でDB(確定給付年金、厚生年金基金)のみに加入している場合は年額上限14.4万円までの拠出がH29年1月から可能です。*1 *3

*1 マッチング拠出規定ありの場合はiDeCoへの併用加入不可 *2 企業型DCの事業主掛金限度額が年間42万円超の場合はiDeCoへの併用加入不可 *3 企業型DCの規約でiDeCoへの加入を認めている場合のみ

5. 公務員、私学共済加入者 14.4万円

iDeCoへの加入を認めている企業で、企業年金等に加入している企業のうち「企業型のDC(確定拠出年金)のみに加入している以外」の場合、例えば「公務員」や、「学校の先生で私学共済にも加入している」場合は年額上限14.4万円までの拠出がH29年1月から可能です。

6. 専業主婦等 27.6万円

専業主婦等には収入は無いため、所得控除のメリットはありません。しかしながらiDeCoに加入する意味はあります。それは「運用益が非課税」というメリットがあるからです。年齢にもよりますが仮に30歳で30年間のパート収入を原資に、年間上限27万6千円を積み立てれば、積立金は828万円にもなります。運用期間中に受け取る配当金や利息に税金がかからない事は十分なメリットです。(積立金にかかる1.173%の特別法人税は現在課税凍結中。将来的に見直しの可能性があります)

基礎年金に加入している専業主婦等は、年額上限27.6万円までの拠出がH29年1月から可能です。

7. 自営業者、フリーランサー等 81.6万円

個人事業主、フリーランサーなどは年額上限81万6千円までの拠出が可能です。

サラリーマンで企業型DCと聞いて、自身の加入しているものが何かわからない場合もあるかと思います。自社の制度を確認する前にiDeCoと企業型DCについての違いを確認しておきます。

iDeCo と企業型DCの違い

まずiDeCoですが、資金の出し手は個人です。個人で掛金を拠出します。加入は個人の自由意思です。制度を利用しないという選択肢もありますが、税制メリット等が充実していますので、利用できる方は利用しないことは勿体無いと思います。そして管理運営機関である金融機関も個人が自由に選択できます。iDeCoは「老後に備えて個人が自由意思、自己責任で資産形成して下さい、そのために税制メリット等を認めます」という制度といえます。

これに対して企業型DCは資金の出し手は原則会社です。(一部個人の上乗せを認めているケースあり)。会社の制度ですので、企業型DCを導入するかどうかは会社の決定事項です。加入となれば、原則は全員が加入します。金融機関は会社が決めた運営機関の中から選びます。そしてその運営機関の商品ラインナップから各従業員が何に投資するかを選択する訳です。企業型DCは会社が用意している退職金制度のひとつの形態と言えます。

企業型DC 商品ラインナップに問題点は

企業型DCの商品ラインナップについて問題はないのでしょうか。筆者は外資系プライベートバンクで世界の最先端の運用を取り扱ってきました。しかしその勤務先の企業型DCは「お粗末」としか言えない状況でした。「こんなコスト高の投信、コスト意識の高い投資家は買わないだろう」と思われる商品が掲載されていました。

ラインナップの投信の信託報酬は税抜きで、1.74%、1.53%、1.50%、1.00%といった具合でした。救いは信託報酬0.40%未満のインデックス商品が3本のみあったことでした。海外ETFには現在では経費率0.05%といった商品もあるので、0.25%のインデックスでも依然コスト高の印象はありました。限られた選択肢ですが仕方無く、どれも積極的には選びませんが、限られた選択肢の中から決定する状況でした。

企業型DCと経理担当者の孤独 救えるのは経営者

企業型DCの商品ラインナップに金融機関としてはできるだけ高いコストの投信を入れたいのが本音でしょう。何を選んでよいのかわからない従業員がリストの上の方から選んで、コスト高=金融機関の収益性高の商品を選んでくれれば儲けものであるからです。本来あってはならないことですが、金融機関が融資先に対して「優越的な地位を利用」して、コストが高めの商品中心にセールスしてきたら、経理担当者はNOと言えるでしょうか。

融資を受けられないという事が死活問題になる企業であれば、経理担当者は金融機関との関係悪化を回避することが仕事です。会社の借入の金額と比べれば、少額の事でもあります。

「まあ、いいか」として受け入れてしまっていても不思議ではありません。「もっとコストの安い商品中心にして下さい」とわざわざ火中のクリを拾う必要性は無いでしょう。それによって従業員から感謝されることもまずありません。また経理担当者が運用商品のプロでは無いことも多いので、「金融機関の提案通り」であれば自らリスクを負う事もありません。

経営者まで意思決定が上がって来ない状況で、従業員の退職金運用は従業員が望まない高いコストにさらされている可能性があります。経営者は従業員の将来の資産形成のために気配りをすべきでしょう。従業員のモチベーションが上がる会社を作れるのは、社員想いの経営者なのではないでしょうか。

(※詳細は勤務先の年金加入状況をご確認の上、専門家にご確認下さい)

© 2017 おカネ学(株) (2016/12/28)