遺言書とエンディングノート

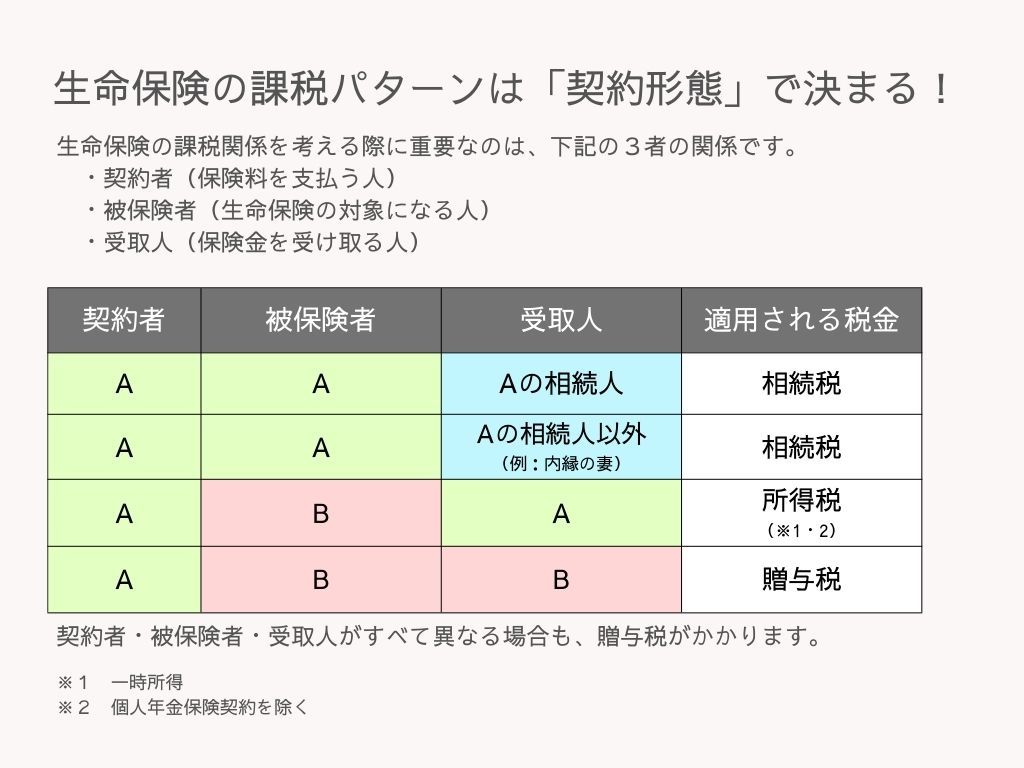

生命保険は「誰の財産」?受取人と課税の関係を知っていますか?

生命保険は、万一の際に大切な家族の生活を守るための備えとして広く活用されています。

しかし、保険金を「誰が契約し、誰を被保険者として、誰が受取人になっているか」によって、課税関係が大きく異なることをご存じでしょうか?

「相続税」「所得税」「贈与税」——

受け取り方によって適用される税金が変わるため、正しい知識を持っていないと、予期しない課税を受けることもあります。

今回は、生命保険と税金の関係について、受取人と課税の観点からわかりやすく解説します。

詳しくは、たくえす税理士法人までお問合せください!

https://suzukisouzoku.com/

ケース別でわかりやすく解説!

ケース1:

契約者=被保険者

受取人=家族

→ 相続税の対象

被保険者が亡くなり、家族が保険金を受け取った場合は「相続によって得た財産」とみなされ、相続税の課税対象になります。

相続税には「生命保険金の非課税枠」があります。

※法定相続人1人あたり500万円まで非課税!

ケース2:

契約者≠被保険者

受取人=契約者

→ 所得税の対象

例えば、夫(契約者)が妻(被保険者)の保険に加入し、夫自身が保険金を受け取った場合。

この場合は、所得税(一時所得)がかかります。

一時所得の計算式

(受け取った保険金 - 払込保険料の合計額 - 特別控除50万円)×1/2

※節税余地はありますが、申告漏れに注意!

ケース3:

契約者≠被保険者

受取人=被保険者

→ 贈与税の対象

例えば、夫が契約し、妻を被保険者・受取人としていた場合。

このケースでは、妻が贈与を受けたと見なされて、贈与税の課税対象となります。

※ 贈与税は相続税より税率が高い傾向があるため、要注意!

詳しくは、たくえす税理士法人までお問合せください!

https://suzukisouzoku.com/

まとめ

保険契約の前に「誰がどの立場になるか」を確認しよう

生命保険は、「契約形態」を正しく設計することで、税負担を最小限に抑えることができます。

逆に、知らずに契約してしまうと、思わぬ税金がかかってしまう可能性も。

〇保険の契約を見直す際は、税理士などの専門家に相談するのがおすすめです。

〇生命保険を「誰の財産」とみなすかは、契約形態によって決まります。

賢く保険を活用して、大切なご家族を守る準備をしましょう。

詳しくは、たくえす税理士法人までお問合せください!

https://suzukisouzoku.com/