社会福祉会計簿記認定試験のお知らせ

おはようございます(*^_^*)

今日も寒いですねぇ~

もうババシャツの季節が刻々と近づいてきますね。。。

(若くても!?着ますよ!おしゃれは我慢。。。(;一_一)??

さて、今日は、お問い合わせに事業活動と資金収支計算書の取引の異同についてがありましたので、

いいご質問だなぁと思いまして、書きます!

まずは、確認として、事業活動計算書と資金収支計算書の定義です。

・事業活動計算書は、当該会計年度における純資産のすべての増減内容を明瞭に表示するものでなければならない。

・資金収支計算書は、当該会計年度におけるすべての支払資金の増加及び減少の状況を明瞭に表示するものでなければならない。

つまり、事業活動計算書(以下P/Lといいます)は、純資産を変動させる取引

資金収支計算書(以下C/Fといいます)は、支払資金を変動させる取引です。

(純資産=資産-負債)

(支払資金=流動資産-流動負債 一部除)

ということは、取引は一つしかないが、求めるものが違うため、結果的に同じような動きをしているにすぎません。また、純資産も支払資金も貸借対照表(以下B/Sといいます)で使う言葉です。

B/Sがまずあって、そのB/Sの変動の内容を表しているのがP/L,C/Fなのです。

したがって、仕訳から考えるよりも、B/Sの表から考えるとミスなく解けると思います。

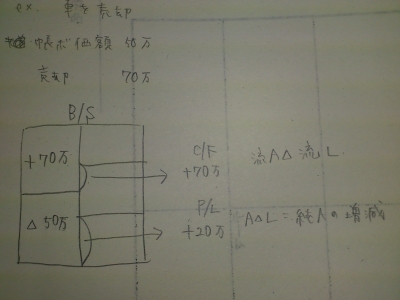

では、例を挙げます。

車両を現金売却したとしましょう。

帳簿価額50万円

売却価額70万円

※添付資料をみてください

(A=資産、L=負債)

まず、売却によって70万円入金されたとすると、流動資産に70万円プラスです。

流動負債はありませんから、

流動資産ー流動負債=支払資金+70万円となります。

これは、C/Fに施設整備等による収支の固定資産売却収入に70万円と計上されます。

次に、

車両が売却されたのですから、固定資産から50万円マイナスされます。

資産-負債=純資産+20万円となります。

(+70万円流動資産△50万円固定資産)

これは、P/Lに特別増減の部の固定資産売却益に20万円と計上されます。

どうでしょう。。。初級の試験には出るところですが、上級になっても、引っかかる部分です。

私もよく短期運営資金借入金を返済したや、未払金を支払ったバージョンに引っかかります。

両方ともP/L、C/Fは計上されないんですよね。

あ~・・・おんなじ間違いを何度もやってしまうんですよぉ(ーー゛)

試験を受けるみなさんは、いつも間違う問題を一言に集約してメモ帳に書いてくださいね。

(ex. 現金/流動負債→P/L、C/F×)

試験当日の直前は、それを見直すだけです。

といっても、やればやるほど量が多くなりますから、当日としましょう。

がんばってくださいね、あと1っか月。

正念場です!

誰が受かるかは、最後の最後、合格発表まであきらめなかった人が合格するんです。

勉強していてわからないことありましたら

お問い合わせくださいね。

頑張る皆様のお役に立てれれば

http://www.suzuki-cta.com/pc/index.html