急激な円高はいつまで…FRBの利下げ観測、株価に与える影響は?

物価上昇時代の家計防衛術…預金のサイレントリスクとは

「貯金しているから安心」

「まとまったお金が銀行に入っていないと不安」

そう思っていませんか?

実は今、預金そのものが静かに価値を失っていく「サイレントリスク」が進行しています。

これは、物価上昇(インフレ)により、お金の実質的な価値が目減りしていくリスクのことです。

たとえば、物価が毎年2%ずつ上がると、100万円の預金で買えるモノやサービスは、年々少なくなります。

金額は減っていなくても、「価値」が減っている状態――これがサイレントリスクです。

住宅ローン、教育費、老後資金と、これから大きなお金が必要になる30〜40代世帯にとって、見過ごせない問題です。

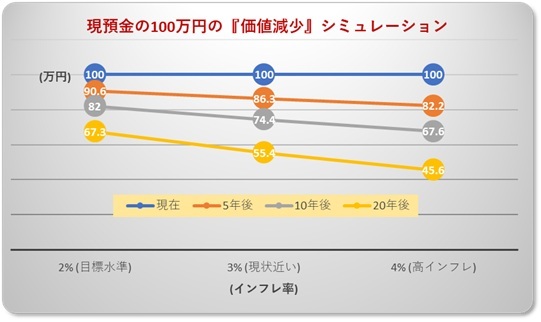

このまま放置すると、10年後どうなるか

仮に、物価上昇率が年2%で10年間続いた場合、100万円の預金の実質的な価値は、約82万円相当まで下がります。 ※実質価値 = 元本 ÷ (1 + 物価上昇率)^経過年数※ 筆者作成

※実質価値 = 元本 ÷ (1 + 物価上昇率)^経過年数※ 筆者作成

一方で、食費・光熱費はじわじわ上昇、教育費は年々増加、固定資産税や保険料も上がる可能性…家計の「出ていくお金」は増え続けます。

まさに、私たちは”ゆでガエル”状態。

その結果、

「しっかり貯めてきたはずなのに、思ったほど余裕がない」

「教育費や老後資金が足りないかもと不安で仕方ない」

という状況に陥る可能性が高くなります。

預金を放置すること自体が、将来の家計リスクを高めているのです。

現預金のサイレントリスクをヘッジする具体的な行動5つ

では、どう対策すればよいのでしょうか。

ポイントは「守るお金」と「育てるお金」を分けて考えること。

① 生活防衛資金は預金で確保する

ファイナンシャルプランナーの教科書的に一般論として言えば、生活費6か月分程度は、いつでも使える預金で確保したいもの。これは「守るお金」です。

(ただし、家族構成、毎月の生活費、直近の大型出費予定、自営業か会社員かなどによっても異なります)

② しばらく手を付けない予定のお金は “インフレに強い資産” へ

個人差はありますが、一つの目安として3~10年以上使わない予定の教育資金や老後資金は、NISA制度を活用した投資信託購入、価値上昇が期待される金や不動産など、物価上昇に負けない資産に変えることも検討しましょう。

③ つみたて投資を活用する

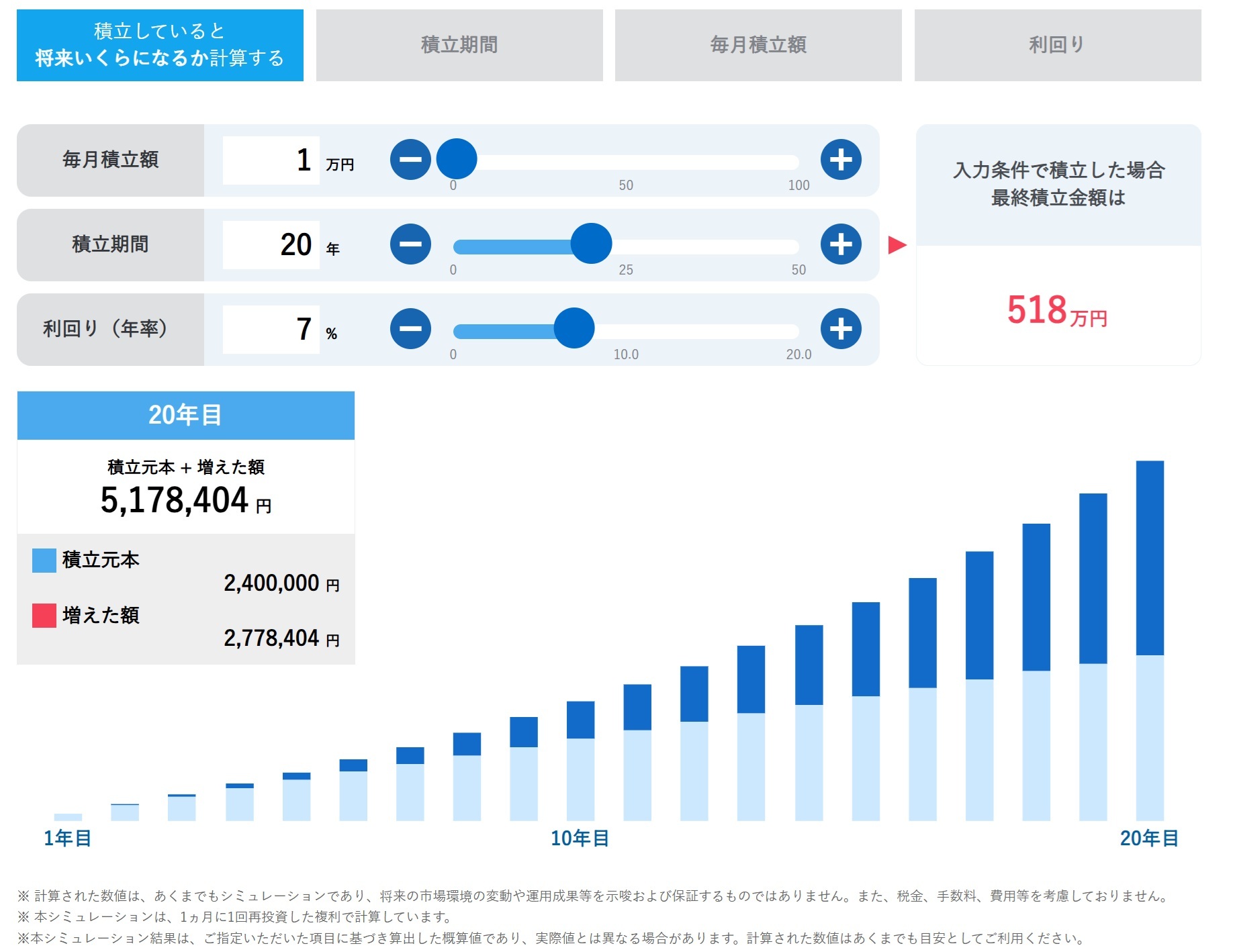

まだ十分に生活防衛資金の準備ができていないと感じる場合は、一度に大きく投資せずとも、毎月少額からコツコツ積み立てることで、価格変動リスクを抑えながら資産形成ができる積立投資を。

投資期間を長くとれる20代~40代の方にはとても有利です。 ※SBI証券積立シミュレーションより試算

※SBI証券積立シミュレーションより試算

④ 制度を味方につける(NISA・iDeCoなど)

2024年からの新NISAも早いもので3年目。国がリスクを取って投資する人に与えてくれる、NISAやiDeCoなどの税制優遇を長く活用することで、運用効率を高め、インフレ負けしにくい家計を作れます。

⑤ 家計とライフプランを定期的に見直す

住宅ローン、保険、教育費のバランスを見直し、「貯め方」そのものを今の環境に合わせてアップデートしましょう。

特に固定費において、人生の2大買い物である住宅と保険は大きなウェイトを占めます。

場合によっては住宅ローン借り換え検討、保険の入り過ぎや保障内容の見直し等、スリム化できるところは対策を取りましょう。

まとめ ― 現預金は「安心」ではなく「道具」

何かあったらすぐに対応できる預金を持っておくことは非常に重要ですが、銀行などにただ置いていることは、長期で見れば恐ろしい”サイレント”リスクです。

世界はもとより、本格的な物価上昇時代をむかえた日本でも、「預金=安全」ではありません。

人手不足や続く円安による輸入物価上昇で、生活にかかるコストの上昇はさらに続く見込み。

投資には必ずリスクが伴いますが、個々人の取れるリスク許容度の範囲で、インフレに負けない行動を続けましょう。

今、あなたが少しチャレンジし行動を開始すれば、将来のあなたから、きっと、感謝されるでしょう…

これからの家計管理で大切なのは、

★預金で守る

★資産運用で備える

★制度を賢く使う

このバランスです。

預金がはらむサイレントリスクに気づき、今日から一歩踏み出すことが、10年後の家族の安心につながります。

「何もしないこと」は最大のリスクです。しかし、情報が多すぎても、考える時間が長すぎても人は決断できません。さあ2026年始め、私と一緒に、あなたオリジナルのお金との向き合い方を考え、行動してみましょう。