どうなる暗号資産!?今後の見通しを考える

子供が社会人になるまでに教育資金はいくら必要と感じているか

ソニー生命が2025年1月、大学生以下の子供がいる20歳以上の男女(全国)を対象に行った子どもの教育資金に関する調査2025によると、下記のような結果が示されました。(回答の一部を抜粋)

1.「老後の備えより子どもの教育費にお金を回したい」親の6割強

2.「子どもの教育資金に不安を感じる」親の8割強、不安を感じる理由1位 2年連続で「物価の上昇」

3.小学生から社会人になるまでに必要な教育資金 平均予想金額は1,489万円 昨年調査から50万円上昇し、調査開始以来の最高額を更新

4.子どもを大学等へ進学させるための教育資金の準備方法 1位「銀行預金」2位「学資保険」3位はNISAを含む「資産運用」

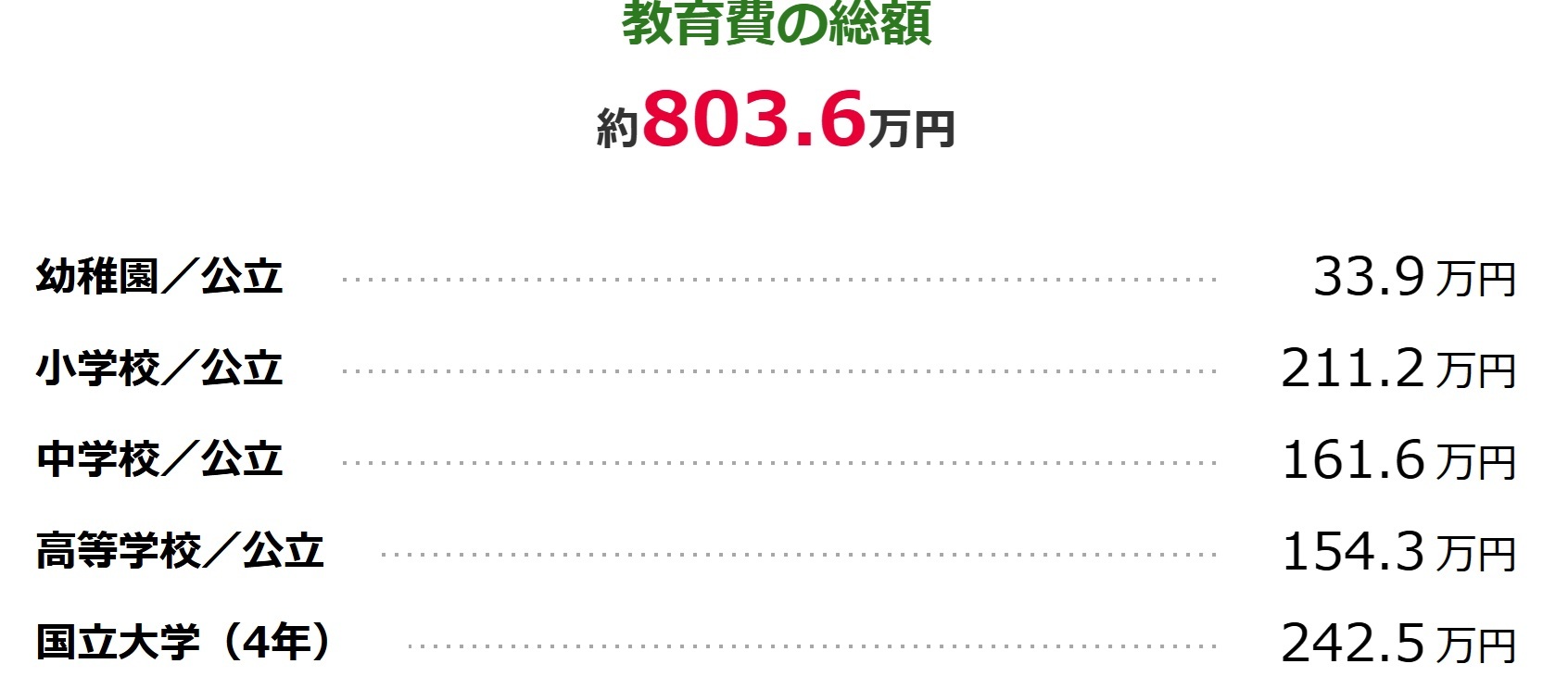

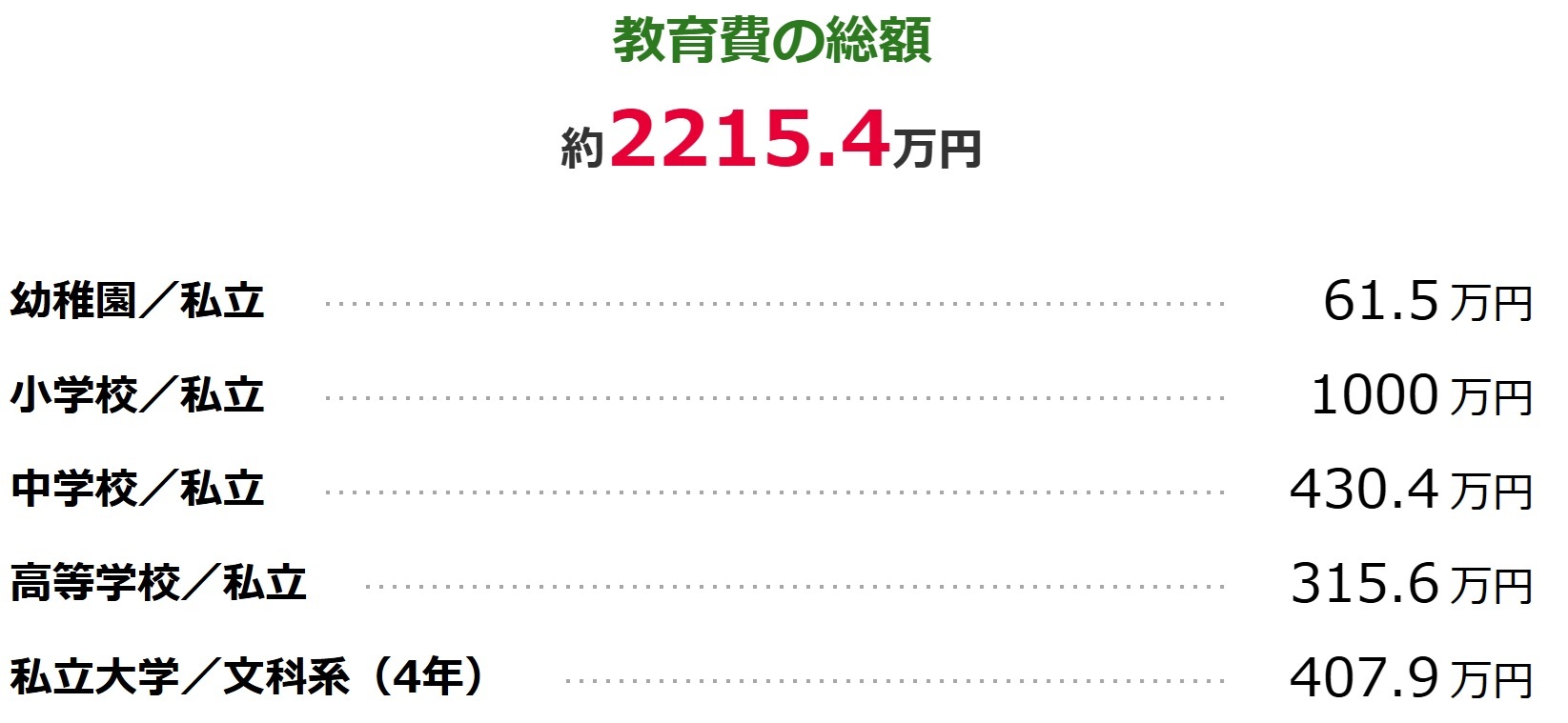

この調査では小学校から社会人までに1,489万円必要と予想されましたが、公立か私立か、習い事はどうするかなど、大きく選択肢が分かれるため、参考までに日本政策金融公庫 教育にかかる費用はどのくらい? 目安額シミュレーションを使って試算してみました。

私立か公立かだけでも、教育費は、お子様の進路によりこんなにも違ってきます。

※実際うちの場合はどうなの…?不安のある方はお気軽に、無料家計相談で個別でシミュレーションいたしますのでご用命ください

この調査からも言えることですが、教育資金はこの50年で7倍にもなっているとのデータもあるくらい、今後も負担増が予想されます。

子どもの進学費用のための備えはみんなどうしているのか

これもソニー生命調べから引用しますと、平均支出額は月額20,039円で、前年調査から約3,000円増加しました。一方で、教育資金の積立を行っていない人が29.9%。日常的に家計相談を受けている筆者からすると、やはりそんなイメージでしょうか。その理由は「経済的な余裕がない」そして「知識が足りない」との回答が続きます。ファイナンシャルプランナーとしては、何とかこの状況を改善し、多くの親御さんがお子さんの未来のために少しでも資金を作っていって欲しいと思うばかりです。

また、資金準備の方法についても1位が銀行預金(54.3%)との回答、学資保険(38.4%)、資産運用(24.1%)を大きく上回っています。

銀行預金などの現金は確実に貯めていける反面、昨今そして今後も続くことが予想されるインフレ(物価上昇)には確実に負けてしまいます。学資保険も低金利が続き、なかなか苦戦するのではないでしょうか。

筆者の実際のコンサルでは、NISAや変額個人年金保険などの資産運用をお伝えすることが多いです。もちろんお子様の年齢や、目標までの残り年数にもよりますので、個別の事情を加味しての行動はマストです。

また、興味深い調査結果として、世帯年収が1,000万円以上の人では、「資産運用(株式投資、投資信託、NISAつみたて投資枠等)」が38.1%と、他の所得層と比べて特に高くなったとのこと。

この結果からも、より多くの方に、資産運用について知っていただき、選択していただきたいと痛感します。

”20/60問題”を見据えた画期的な教育資金準備方法?が誕生

20/60問題とは

※レオス・キャピタルワークスが定義

近年、ライフスタイルの多様化が進み、「子どもが成人(20歳)を迎える頃に、親が還暦(60歳)を迎える」家庭が増加しています。国勢調査によれば、こうした家庭は現在10人に1人を超え、平均初産年齢も1980年代の約26歳から2022年には31歳まで上昇しています。

この結果、子どもの教育費の準備に加え、自身の定年後の生活資金や健康不安、親の介護といった複数のライフイベントが同時期に発生し、家庭の経済的負担が増大する傾向にあります。子どもが成人するまで安定した収入を得られるか、親の介護や自身の健康、定年後の生活資金は十分か、といった幅広いお金の課題に同時に直面する家庭が増加しています。

この20/60問題に立ち向かうべく、T&Dフィナンシャル生命保険株式会社と共同開発した、つみたて継続保険「つみえーる」が2025年6月30日より提供開始されました。

商品の詳細については下記リンクからご確認ください。

"20/60問題"に向き合うつみたて継続保険「つみえーる」

レオス・キャピタルワークスの藤野社長は、「保険と積立投資を組み合わせて健康不安に備える国内初の商品で、わくわくしている」と語りました。

積み立て型の投資信託に保険料を上乗せして、親が亡くなったり病気になった際に、将来分も含めた積立予定額と、現在の元本の差額が保険として支払われるというもの。

既存の変額保険や変額年金保険とはまた異なるコンセプトの新しい保険「つみえーる」、藤野社長は大きなビジネスチャンスととらえています。

投資にはリスクが伴います、皆さん各々のリスク許容度などによってご自身で判断いただくことではありますが、インフレに対応できる教育資金準備、またひとつ新たな選択肢が加わったことにはとても”ワクワク”します。

様々な選択肢の中から、あなたには何が適しているのか…お気軽に無料家計相談を活用ください。

お待ちしております。