新NISA、口座開設は〇人に1人!!2024年の日本株と相場アノマリー…私は成長投資枠でアレを買う…

物価高(インフレ)、円安でますます高まる資産運用の必要性

先日、日経新聞にこんな記事が出ました。

家計の金融資産、6月末に2115兆円 最高を大幅更新

※記事より

日銀が20日発表した2023年4〜6月期の資金循環統計(速報)によると、23年6月末時点の家計の金融資産は前年同期比4.6%増の2115兆円だった。過去最高を大幅に更新し、初めて2100兆円を超えた。現預金が引き続き過半を占めたが、株高を主因に株式や投資信託の保有残高が拡大した。

日本人家計の金融資産の構成比率、現預金が最大で52.8%、次いで保険、年金、株式等の比率は12.7%。

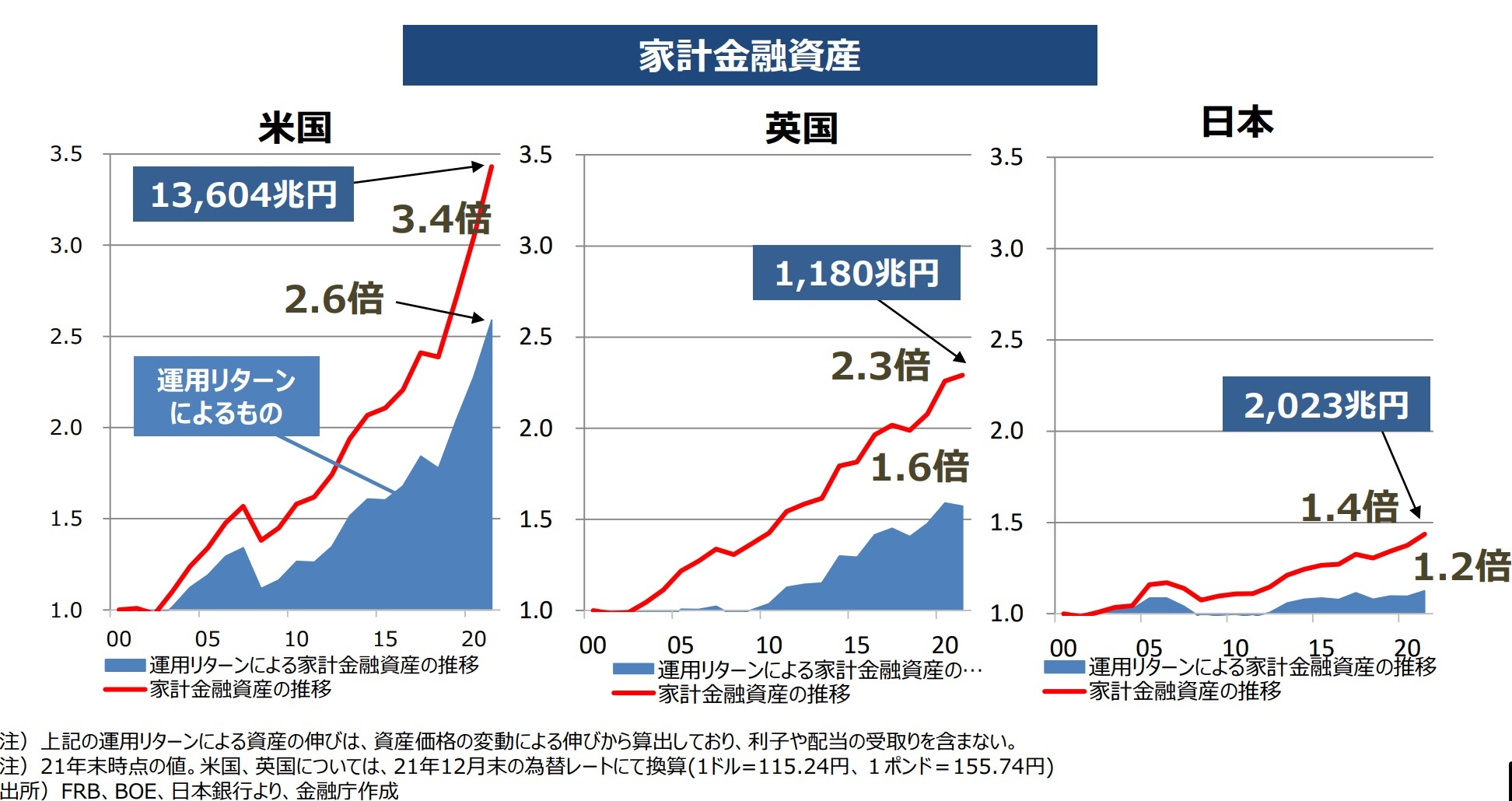

家計資産の推移を、2000年から2021年末までをみると、米国、英国ではそれぞれ家計の金融資産が増加していますが、現預金保有がメインの日本は1.4倍しか伸びていません。

しかし、この現状が改善される動きが…

2018年1月からスタートしたつみたてNISA制度、老後2000万円問題、YouTubeでの著名人の情報発信…などの流れを経て、NISA口座の開設数、買付額ともに順調に伸びてきました。

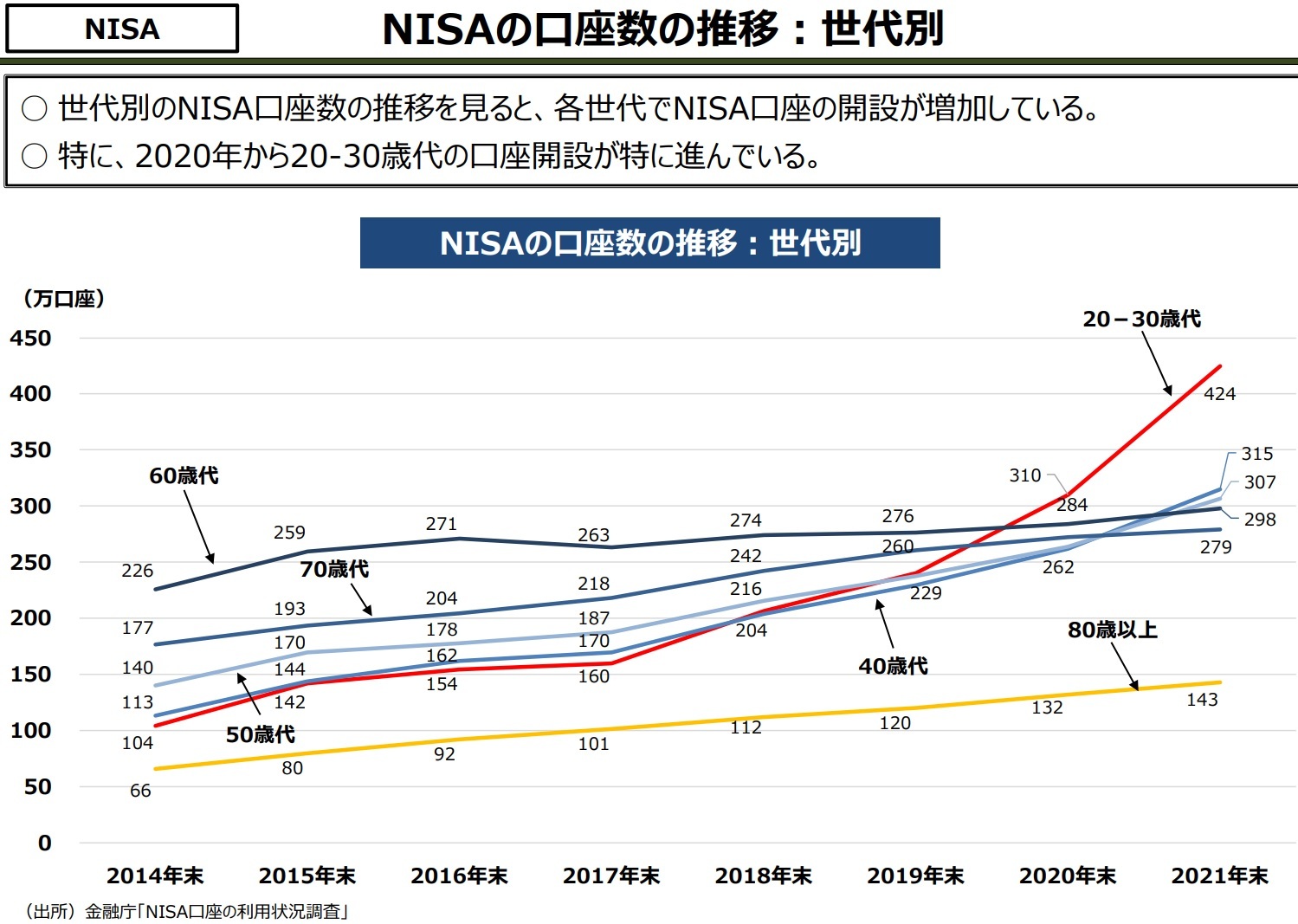

世代別にみると、20~30代が突出して伸びています。

実際に、家計相談においても『資産運用したいがどうしたらいいか、何から始めていいか分からない』や、『ネット証券でつみたてNISAを始めたい』『もう資産運用するには遅いのか?』などの相談、年代を問わず急増しています。

※グラフは令和4年10月 内閣官房 新しい資本主義実現本部事務局 「資産所得倍増に関する基礎資料集」より抜粋

ただし、長期分散、積立投資の本来の意味を知らずに、”何となく”や”銀行や証券会社の言われるままに”始めることは、何もしないよりはマシかもしれませんが、【長期継続】そして【将来運用しながらの取り崩し】を考えると、若い方ならなおさら、しっかりと原理原則を知っていただいたうえで、ご自身で考え、開始いただくのがよいと思います。

でないと、つみたてNISAの投資信託保有期間、2020年末時点で平均2.5年とのデータがある通り、多くの方が長期分散投資を途中で投げ出し、大変残念な行動をとり、目先の利益だけを追い求めた結果、大きな利益を自ら逃してしまいかねません。

また、年齢が上がってから資産運用デビューされる方、「私の年だともう遅いですよね」と言う方も多いですが、とてももったいない考えです。資産運用の知識経験、保有資産、投資可能年数などそれぞれの状況を鑑みつつ、各人に見合ったリスクを知り、見合った運用を開始いただきたいと思います。

<今日が一番若い日>……運用しながら取り崩す仕組みを作っていけば、ほとんどの方が、”もう遅い”なんていうことは無いと考えます。

だからこそ、資産管理、資産形成にあたっては、私たちのような信頼に足る【伴走者】を必ず見つけていただき、せっかく国が用意してくれた様々な優遇制度を活用しつつ、将来は、多くの方に資産収入の恩恵を受けていただけるのを日々願い、今、活動しています。