【スマホで経営】

減価償却費とは、例えば仕事用に150万円で普通乗用車(新車)を買った場合、

買った年に150万円全額を経費としないで、6年間に分けて6分の1ずつ経費にしてくださいという経費です。

つまり、1年で全額経費にできないものを何年間かにわたって経費化していくことを減価償却といいます。

白色申告の場合は10万円以上だと減価償却費扱いになりますが、

青色申告の場合はそれが30万円以上となるので、逆にいえばそれ以下の金額だと

全額経費に出来るというメリットがあります。

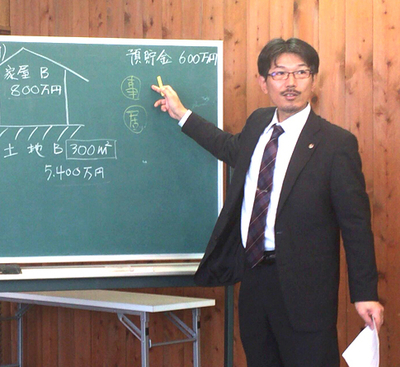

減価償却費の典型的な例としては建物があります。

たとえば、居住用の鉄筋コンクリート新築マンションなどは償却期間が47年と長いです。

この場合、もしも何億円と言うマンション建築費を1年目に全額経費として処理すれば、

1年目の決算は巨大赤字になり、その後この巨大繰越赤字を3年間(法人の場合は9年)で取り返すこともほぼ出来ないはず。

だから、建物の価値は大体47年間位と仮定して、それを47年間で47分の1ずつ経費にしてくださいという事です。

もちろん、償却期間は物などによって色々と決められています。

ただし、土地や株式などは時間が過ぎても価値が減る(減価)とは限らず、増えるかもしれないものなので、減価償却の対象にはなりません。

たとえば、土地の上に敷いたアスファルトは減価償却の対象になりますが、土地自体は対象外です。

つまり、時間の経過とともに物理的に価値が減っていく(減価する)ものが減価償却費の対象となるのです。