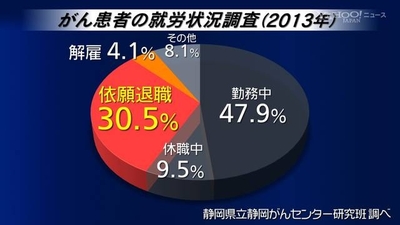

三大疾病の総患者数から見る健康診断の受診のススメ!

日頃、お客様と対峙してお話をさせて頂くときに良く

質問されるのが、「三大(重大)疾病は医療保険につけた方が良いですか?」とか

「単品の商品に加入した穂が良いですか?」とか、

「定期保険に特約で付けた方が方が良いの?」と言うように、

お客様の関心が、「がん」単体でのご加入より、「三大疾病」をカバーできる

ものに移ってきたようです。

平成14年死因と死亡者数

第一位 悪性新生物 304,568人

第二位 心疾患 152,518人

第三位 脳血管疾患 130,257人

第四位 肺炎 87,421人

平成26年死因と死亡者数

第一位 悪性新生物 370,000人

第二位 心疾患 196,000人

第三位 肺炎 118,000人

第四位 脳血管疾患 113,000人

日本人の死因の1位はがんに変わりがないのですが、それ以外に死亡要因

が高く、罹患リスク高いをも考えての事ですが、では、どういったご加入の仕方が

良いのかと言う事です。

医療保険に特約として付加した場合、罹患時に1回で受け取れる

給付金はそんなに多くはないですが、再発した時に一定の条件を満たしていれば、

複数回に渡って受け取れる事が可能な商品があります。

そして、保険会社によっては脳卒中や急性心筋梗塞に罹患した場合、

一定期間の労働の制限を要するという条件がなく給付金を受けてる事が出来る商品があります。

これはご契約者側の立場からは安心ですよね。

次に単品でのご加入の場合ですが、終身型か定期型の保険に付加することが出来る

保険商品もあります。この場合は一度に1000万円や、場合によっては

それ以上の給付金を受け取ることも可能になります。終身型の場合は保険料は

高くなりますが、払い込む保険料が解約返戻金として貯まっていきますので、

貯蓄商品として考えていかれる方もいらっしゃいます。

対して定期型も基本的に一度に多くの給付金を得ることが出来るのですが、

多くは掛け捨てに近い状態なので保険料は終身型に比べると

かなり安くご準備いただけると思います。

いずれにしても、ご自身、そしてご家族のライフプランを考えて上で、

上手にご準備頂くことが大切だと思います。