三大(重大)疾病保障は単品で?それとも特約で?

最近コマーシャルでよく見かけるのが「重大疾病」をカバーしますよ!

っといったもの…。

では、三大疾病と重大疾病は何が違うのか…。

この三大疾病は日本人の死亡順位ワースト3を占めており、

主に「がん(悪性新生物)・急性心筋梗塞・脳卒中」のことを指します。

三大疾病で入院や治療を行う場合、他の病気と比べて入院は長期化しやすく、

医療費も高額になるおそれがあります。

トータルで数百万円の医療費がかかってしまうことも…。

貯蓄から支払える範囲の金額なら良いですが、なかなか数百万というお金を

右から左に払える人はいないと思います。

それに対して特定疾病とは心身の病的加齢現象との

医学的関係があると考えられる疾病であって、

次のいずれの要件をも満たすものについて総合的に勘案し、

加齢に伴って生ずる心身の変化に起因し要介護状態の原因である

心身の障害を生じさせると認められる疾病である。

1) 65歳以上の高齢者に多く発生しているが、40歳以上65歳未満の年齢層においても

発生が認められる等、罹患率や有病率(類似の指標を含む。)

等について加齢との関係が認められる疾病であって、その医学的概念を明確に定義できるもの。

2) 3~6ヶ月以上継続して要介護状態又は要支援状態となる割合が高いと考えられる疾病。

それぞれの傷病名の定義づけがあるようですが、現在各保険会社で発売されている

保険は、三大疾病・特定疾病ともに殆どが同じ疾病を指すもののようです。

では、最近CMで聞く重大疾病はと言うと、これもまた基本的には

同じ疾病を指すものの様です。

近年のデータでは、日本人の死因の上位は、がん・心疾患・肺炎・脳血管疾患の

順番であることから、CMで有名なA保険会社では三大疾病とは言わず、

重大疾病と言う言い方で販売しているとか…。

いずれにしても、この先はがんだけではなくこの重大疾病に罹患した時の事も

考え、保険選びをする必要があります。

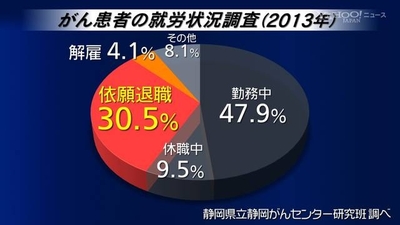

「5年相対生存率」と言う言葉があります。

これは、診断から5年後に生きている確率の事を言います。

これは、近年の医学の目覚ましい発展により、治療方法の

高度化・多様化でこの5年相対生存率が上がり、入院時の治療費の他、

退院後の生活やリハビリ、再発防止の為の通院費など、

長期的にかかる費用の事も考えながら、保険選びをしなければなりません…。

特に罹患後のライフプランが重要になってくるのです。

これからはこのデータを基にきちんと計画を立ててくれるFPが

側にいるかいないかが最も重要な一つだと思います。

皆様、お抱えの優秀なFPはいらっしゃいますか?