満期保有債券と債券ポートフォリオ

お客さまにお伝えしたいこと

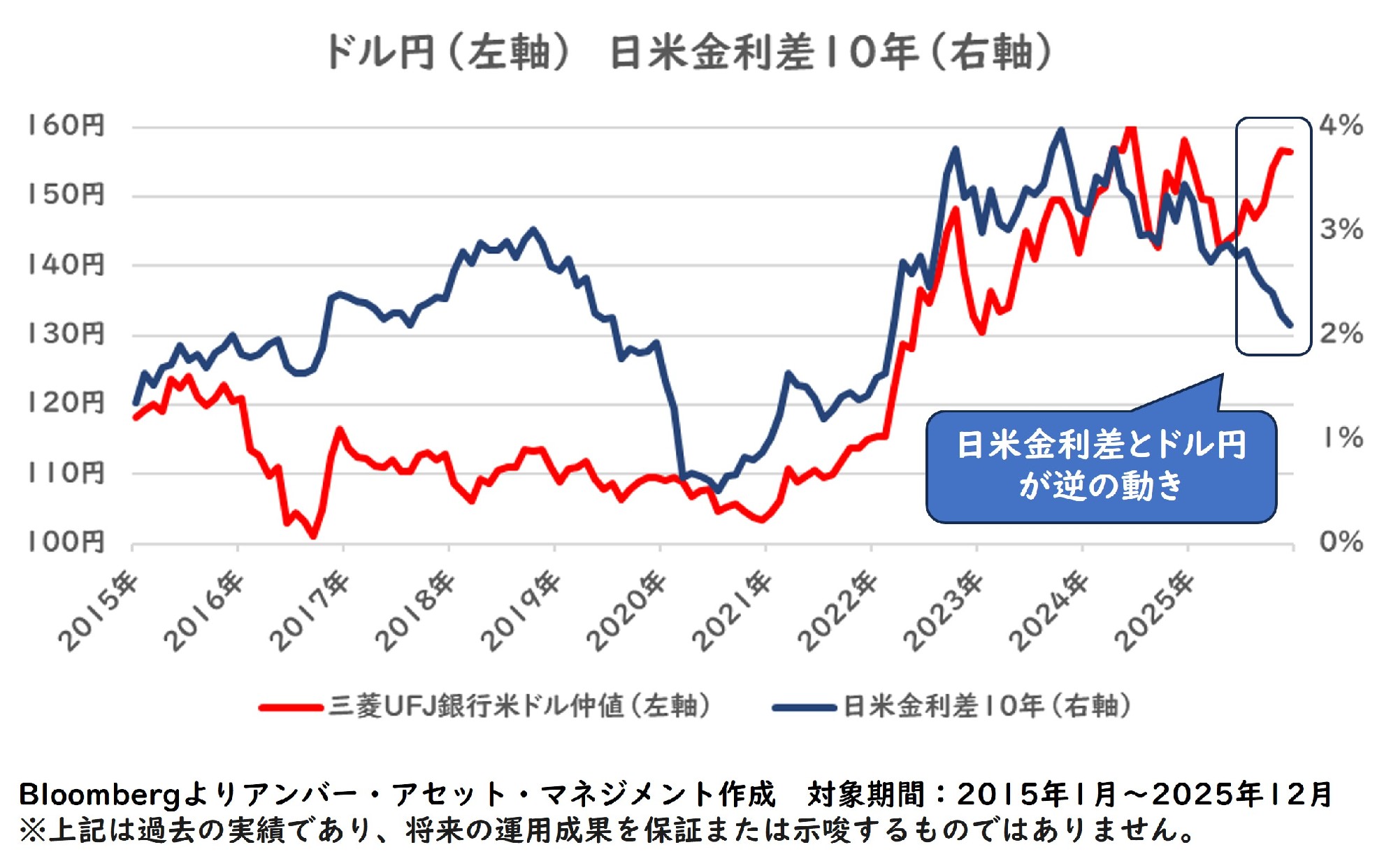

- 日本と米国の10年国債利回りで見た金利差とドル円水準について、2025年6月以降、日米金利差が縮小しているのに対してドル円は円安方向へと逆の動きを見せている。

- 市場参加者で言われている仮説を考察すると、(実質)金利差がまだ許容範囲内にあって、円キャリーの買いポジションが縮小したことに加えてサービス収支の赤字などの円売りも重しになっていると思われる。

- 2026年は(実質)金利差が縮小する背景次第で異なる動きとなる可能性がある。

【円安が続いている謎】

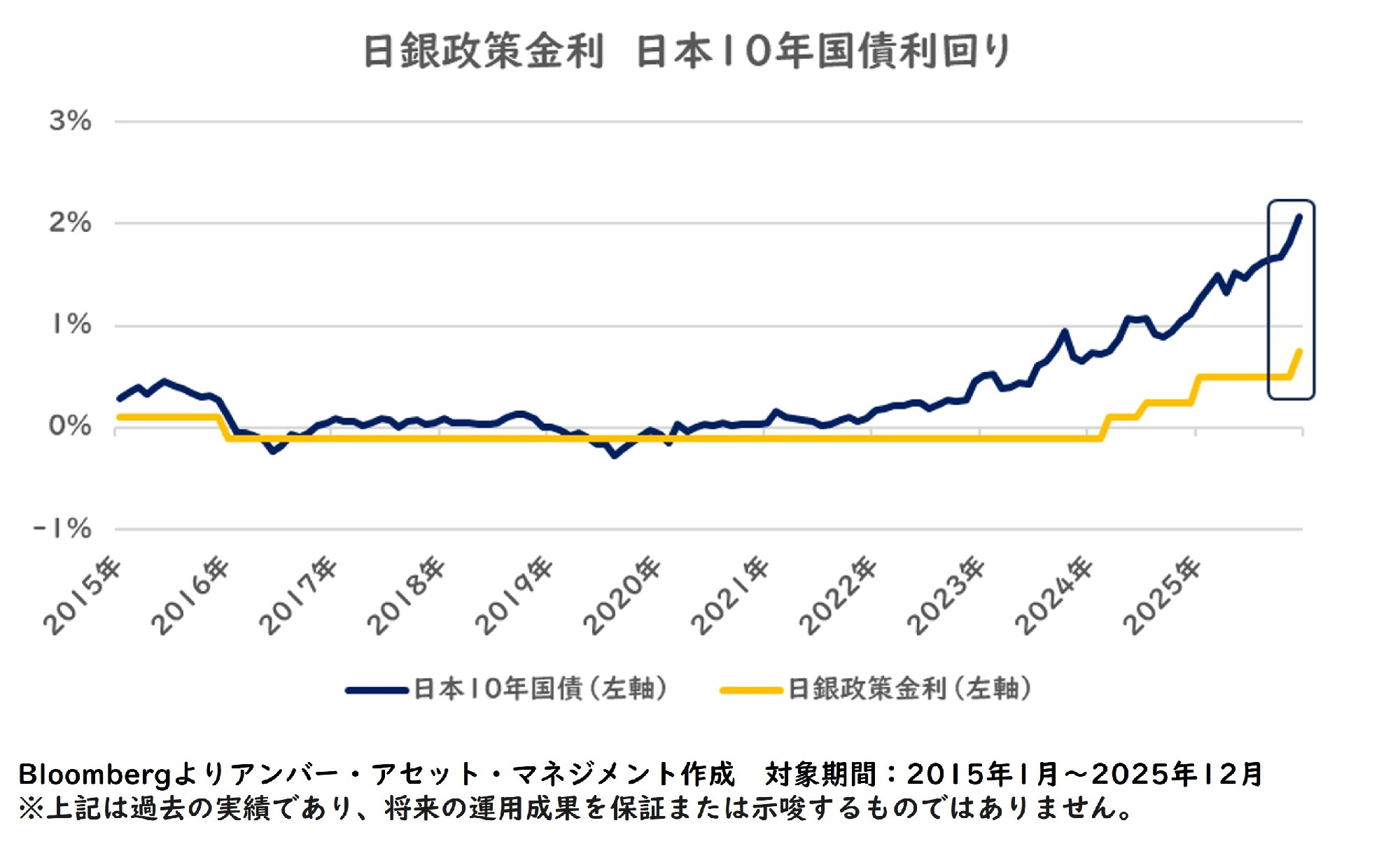

日本の金利は長らく低水準で推移していましたが、日本銀行の政策金利が引き上げに転じた2024年以降、本格的に上昇する動きとなっています。

為替と金利差は「お金が金利の高い通貨へ流れる」というメカニズムで強く結びついていると考えられています。

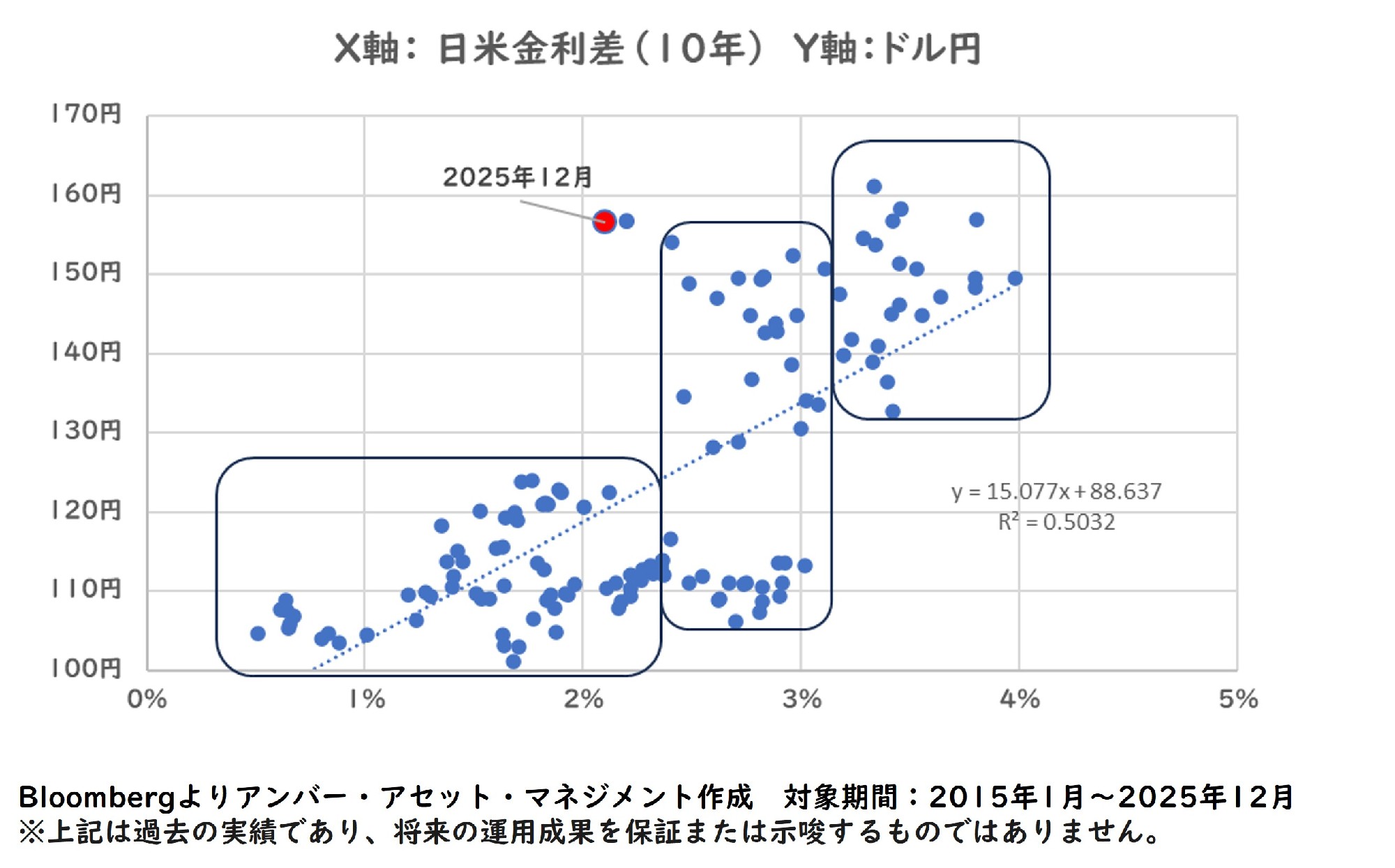

ドル円と米国と日本の10年国債利回り差の関係を見てみると2020年以降は明確な関係があり、日米金利差が拡大すると円安、縮小すると円高の動きとなっていました。2020年以前で見ても水準感の違いはありますが方向感は概ね同じような動きとなっていました。

それが2025年6月以降、日米金利差が縮小しているのに対してドル円は円安方向へと逆の動きを見せています。

日米金利差とドル円水準を直近10年間でプロットすると日米金利差の水準を閾値として為替レンジが変化している傾向があることが分かります。

直近の2025年12月で見ると、10年国債利回りで見た日米金利差は2.1%と2%に迫る水準まで縮小しています。

過去の実績からはドル円は120円台程度となっていましたので、日米金利差からは「円安水準に大きく乖離している状況」となっています。

次からは日米金利差が縮小しているのに円安が続いている「謎」について市場参加者による見解を見ていきましょう。

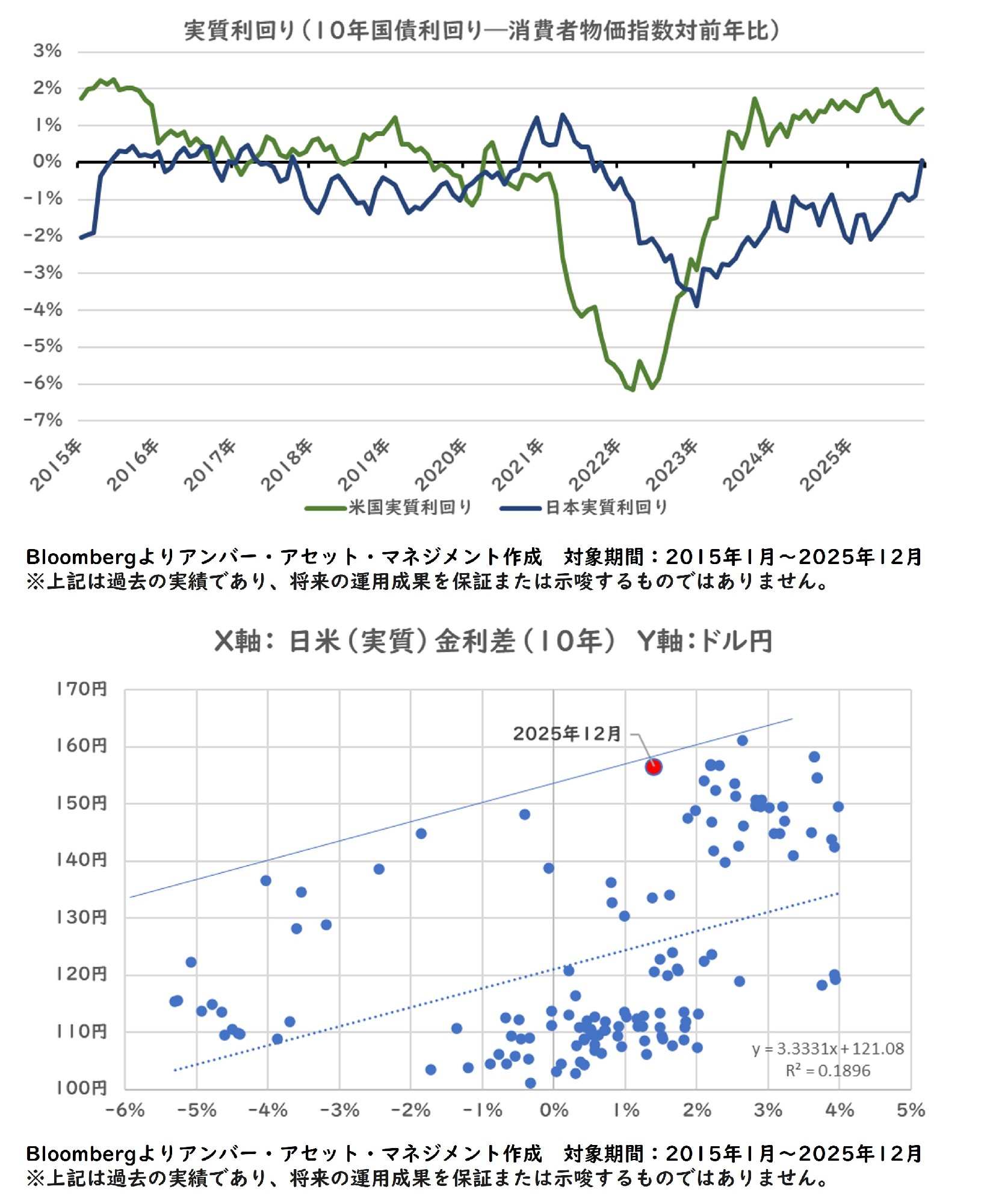

【仮説1.「名目」と「実質」の違い】

前述の通り「名目」の日米金利差は明確に縮小していますが、インフレ率を考慮した「実質」利回り差では様相が変わります。

10年国債利回りから消費者物価指数(CPI)前年同月比を引いた実質利回りを比較した日米(実質)金利差を見てみると、日本は2022年以降マイナスが継続しており、直近の2025年12月では漸くプラスとなりましたが、日本と米国の(実質)金利差とドル円の関係で見ると過去のトレンドで見た変化幅に収まっており、まだ許容できる水準であると言えます。

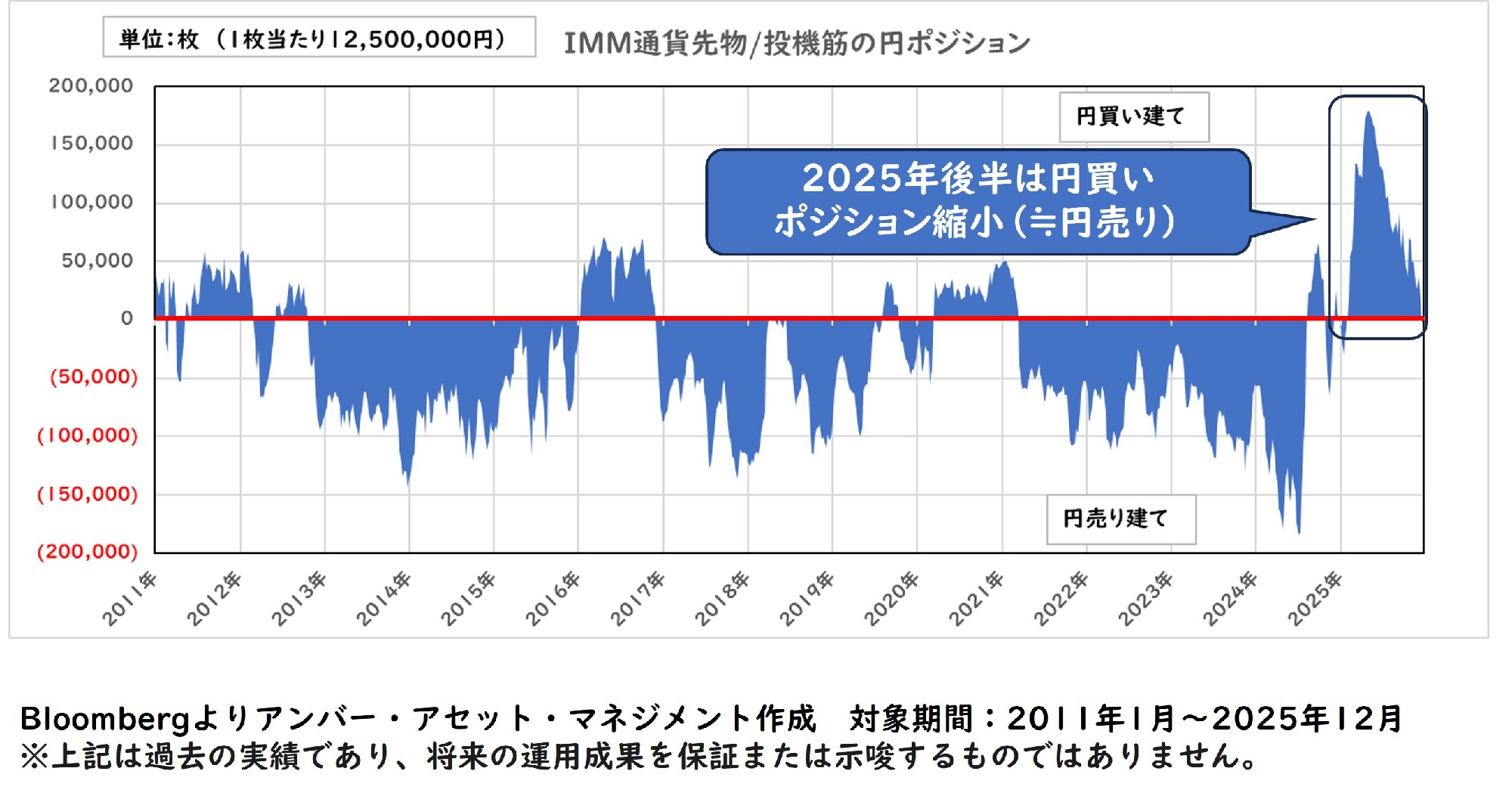

【仮説2. キャリートレードと巨大な円ショート】

低金利通貨の円を売って高金利通貨を買う「円キャリー」が再び積み上がり、ドル円・クロス円の円売りポジションがあることで円安となっているという意見です。

こちらについてIMM通貨先物の円ポジションを見てみると2025年は円買い(≒円高を見込んだポジション)となっていました。なお、円買いポジションはネガティブキャリー(≒金利差でマイナス負担)となるので長期間は維持されず、過去の実績では長くて1年程度と比較的短期間で解消されていました。

その結果として、2025年後半にかけて円買いポジションの解消が進んだことが、円売り(≒円安)要因の一つになっていた可能性があると考えられます。

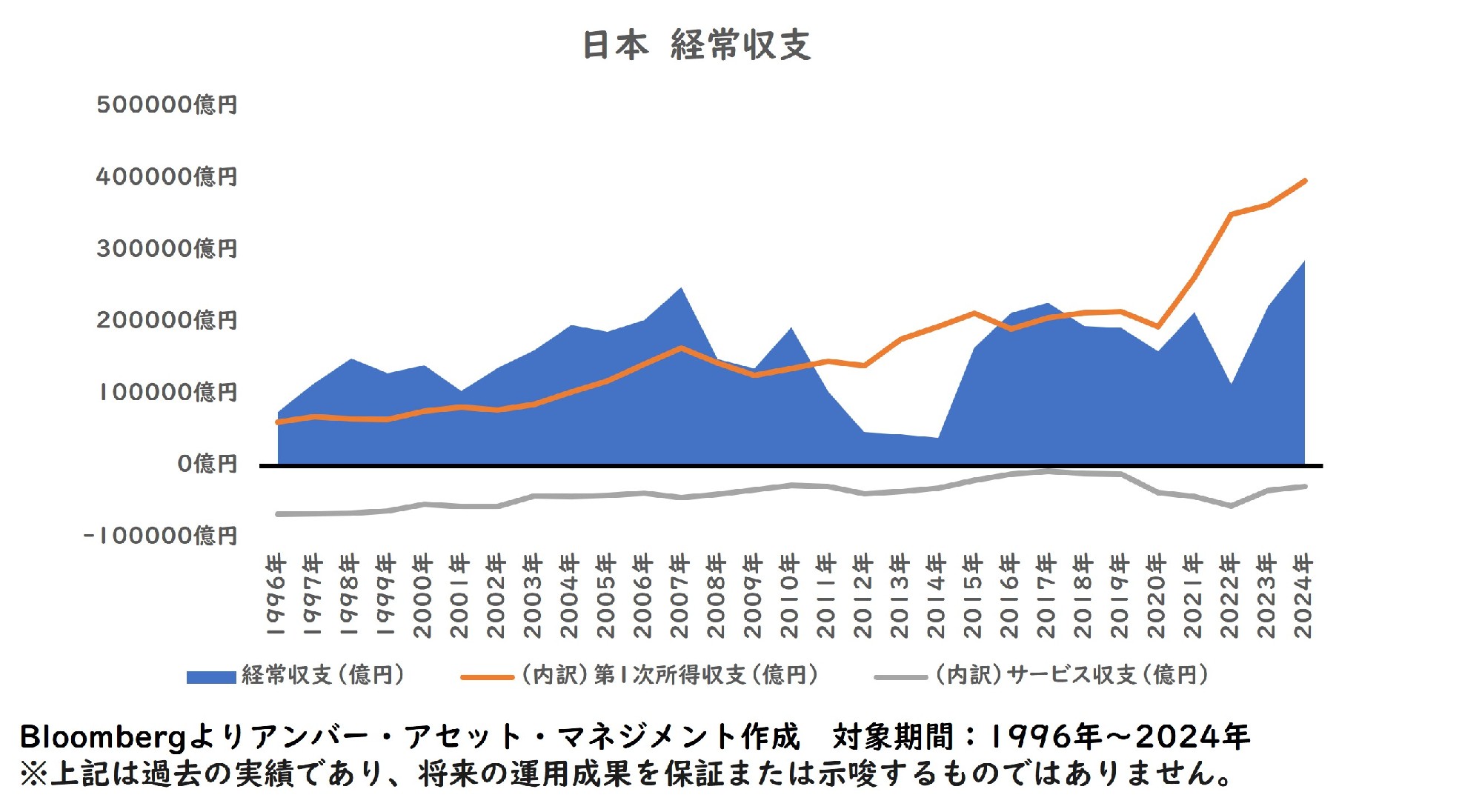

【仮説3. 日本の構造要因】

これまで日本は巨額の貿易黒字が円高の背景となっていました。

そこで日本の経常収支内訳を見てみると、日本は青色の面で示した経常収支は引き続き黒字ですが、長年蓄積した巨額の対外純資産を背景にオレンジ色の線で示している第一次所得収支が大幅な黒字となっています。その際、第一次所得収支となる受取利子・配当の多くは現地再投資されるため、実際に為替市場で円買いに転化するフローは限定的で、円高につながらないと言われています。

一方で、灰色の線で示しているデジタル関連(著作権等使用料、情報サービス、コンサルなど)の赤字が拡大しており、これは恒常的な円安要因となる「構造的なサービス赤字」として意識されています。但し、過去の実績によると赤字幅は一定の水準で推移しており、円売り圧力がここ1-2年で高まっているとは言えないようです。

【まとめ】

日本の金利が上昇しているのに対してドル円が円安水準で留まっている背景について、市場参加者で言われている仮説を考察すると、日米(実質)金利差はまだ許容範囲内にあって、円キャリーの買いポジションが縮小したことに加えてサービス収支の赤字などの円売りも重しになっているというのが実体だと考えられます。

市場参加者の中には「積極財政に伴う財政悪化懸念によって円に対するリスクプレミアムが上昇したことで円売りとなっている」という意見もありますが、日本の実質利回りが漸くプラスになっている状況を踏まえると、名目金利の上昇はインフレを反映した水準に留まっていて、まだリスクプレミアムは上乗せされていない模様と考えます。

今後のドル円水準について、金融政策の方向感より名目の日米金利差は引き続き縮小すると見込まれます。また、投機筋の円ポジションは中立となったことで、これまでの円買いポジション解消による円安圧力は弱まると見込みます。

今後のポイントは日米(実質)金利差が更に縮小するかで、それが財政悪化懸念に伴う「リスクプレミアム」の上乗せ(≒円売り要因)か、日本経済の成長期待に伴う「期待プレミアム」(≒円買い要因)かの違いで、結果として異なる展開となる可能性があります。

ただし、これは特定の仮定に基づく見解であり、将来の市場動向を保証するものではありません。

2026 年はドル円の適正な水準を模索する展開になる可能性がありますが、投資家の見解は「リスクプレミアム」と「期待プレミアム」のどちらが主導するかはまだ明確ではない状況だと思います。

これまではドル円は米国による要因で動いていましたが、2026年は日本の政策面が大きな要素になると思います。

その際に重要なイベントは、2026年度の本予算をめぐる動向と2026年半ばに明らかになると言われている「骨太の方針」となりそうです。そこで日本の成長政策や財政プライマリーバランス方針が明確となり、それに対する投資家の見方次第で、その後のドル円の動向に影響を与えると見られます。

※本資料は2026年1月5日時点における過去の実績や市場動向に基づいた見解を含んでおり、将来の投資成果または為替の動向を保証するものではありません。