【仕組債の歴史】なぜ消えた? ~人気商品の裏に潜むリスクとは~

お客さまにお伝えしたいこと

- 人気のファンドラップは定型化された商品でコストに見合ったサービスを得られていない可能性

- コスト負担の違いが運用成果に大きく影響する

- 資産運用で失敗しないためには以下の視点が不可欠 ①お客さまに寄り添えるアドバイザー選び ②コストを意識した運用の選択

【人気のファンドラップについて】

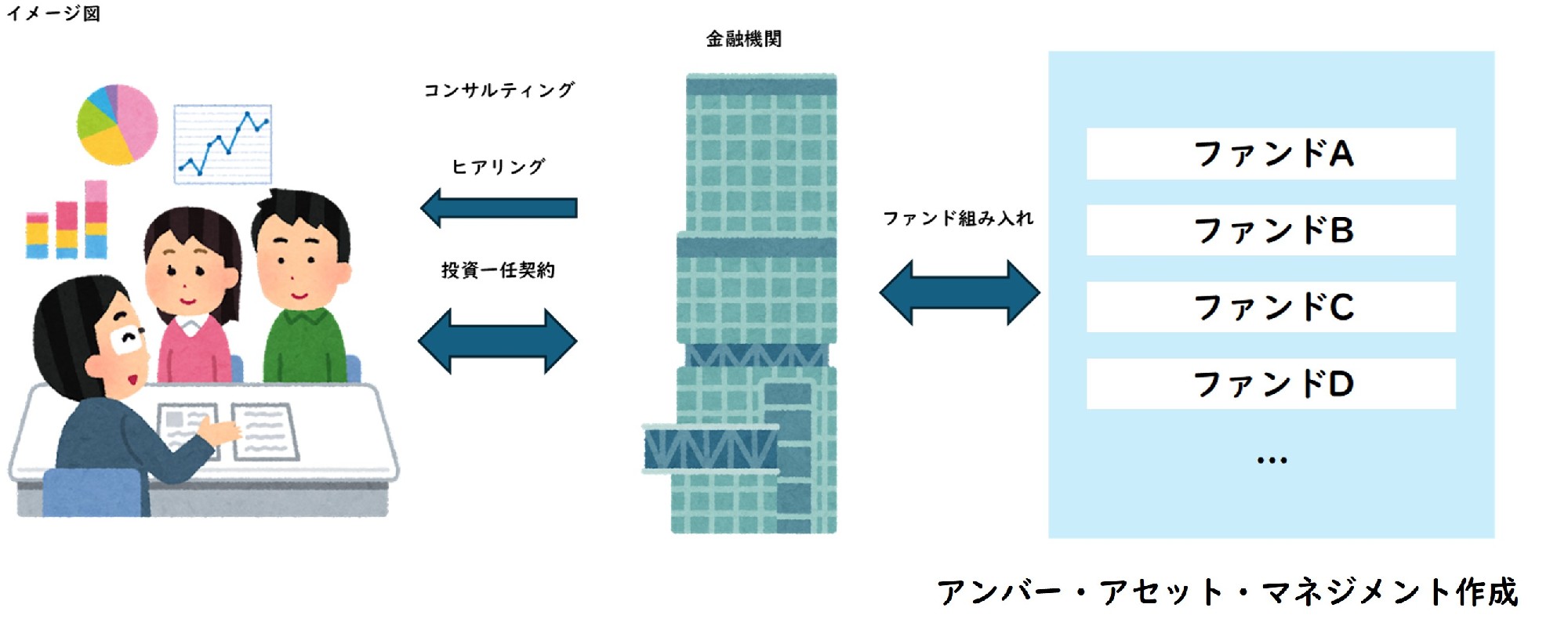

ファンドラップは最近CMなどでもよく見かける、金融機関が積極的に販売している運用商品で、この図のように投資家が金融機関と投資一任契約を結び、資産の投資判断・管理を専門家に一任する金融サービスです。

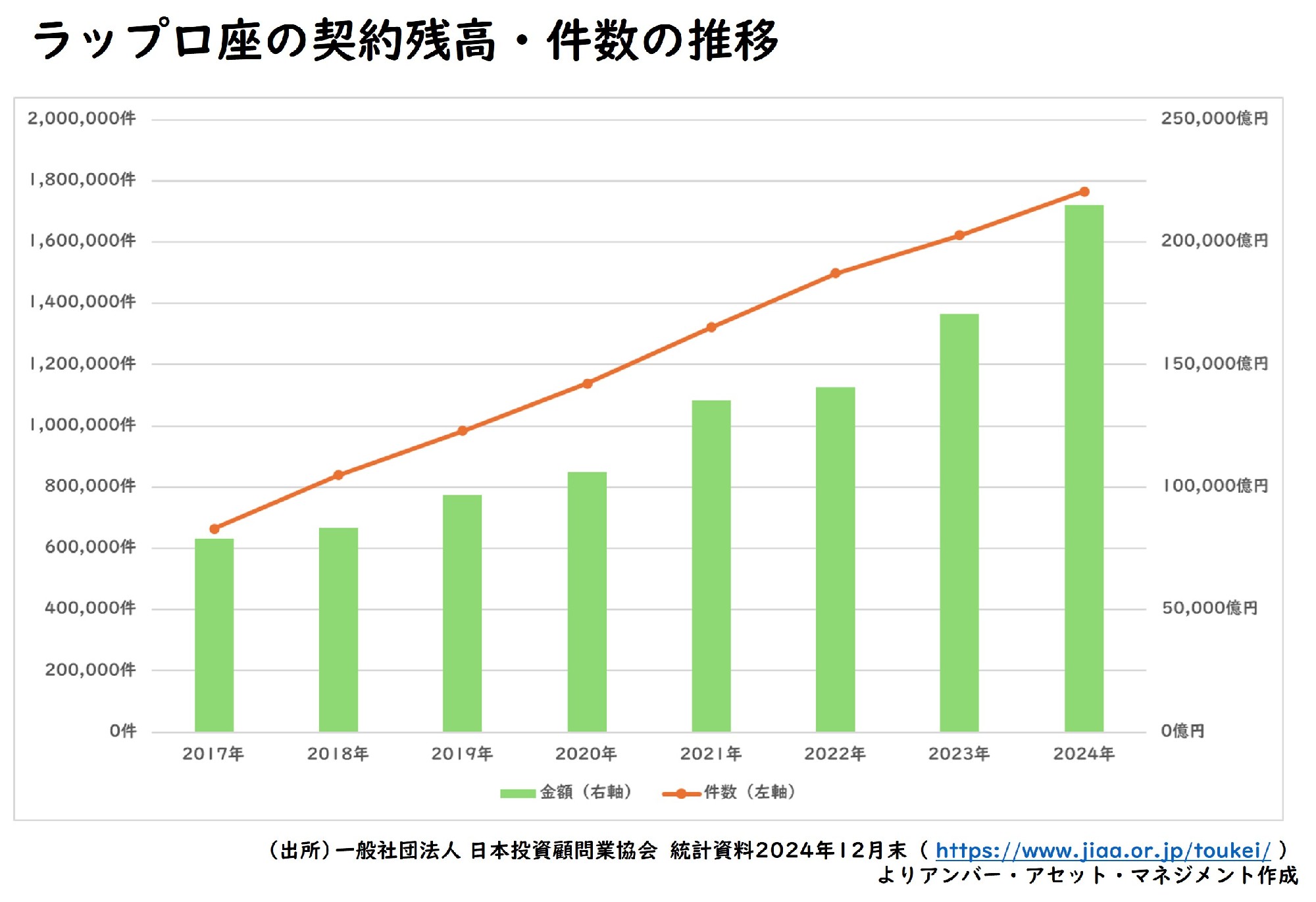

元々ラップ口座は富裕層向けのオーダーメイドの運用サービスだったのですが、2014年頃から定型化されたファンドラップサービスが登場して急速に残高を伸ばし、2024年末時点では契約件数は約176万件、預かり資産残高は約21.5兆円となっています。

件数や残高が増えている背景は、金融庁の顧客本位の業務運営をベースとした指摘があったことで、金融機関がこれまでの売買手数料に依存した販売から、新たな収益源として金融機関が資産残高をベースに報酬を得る運用商品の販売を注力したことが挙げられます。

また、ファンドラップの投資一任運用というフレーズが投資初心者にも受け入れられたことで、ファンドラップの残高拡大につながったと思います。

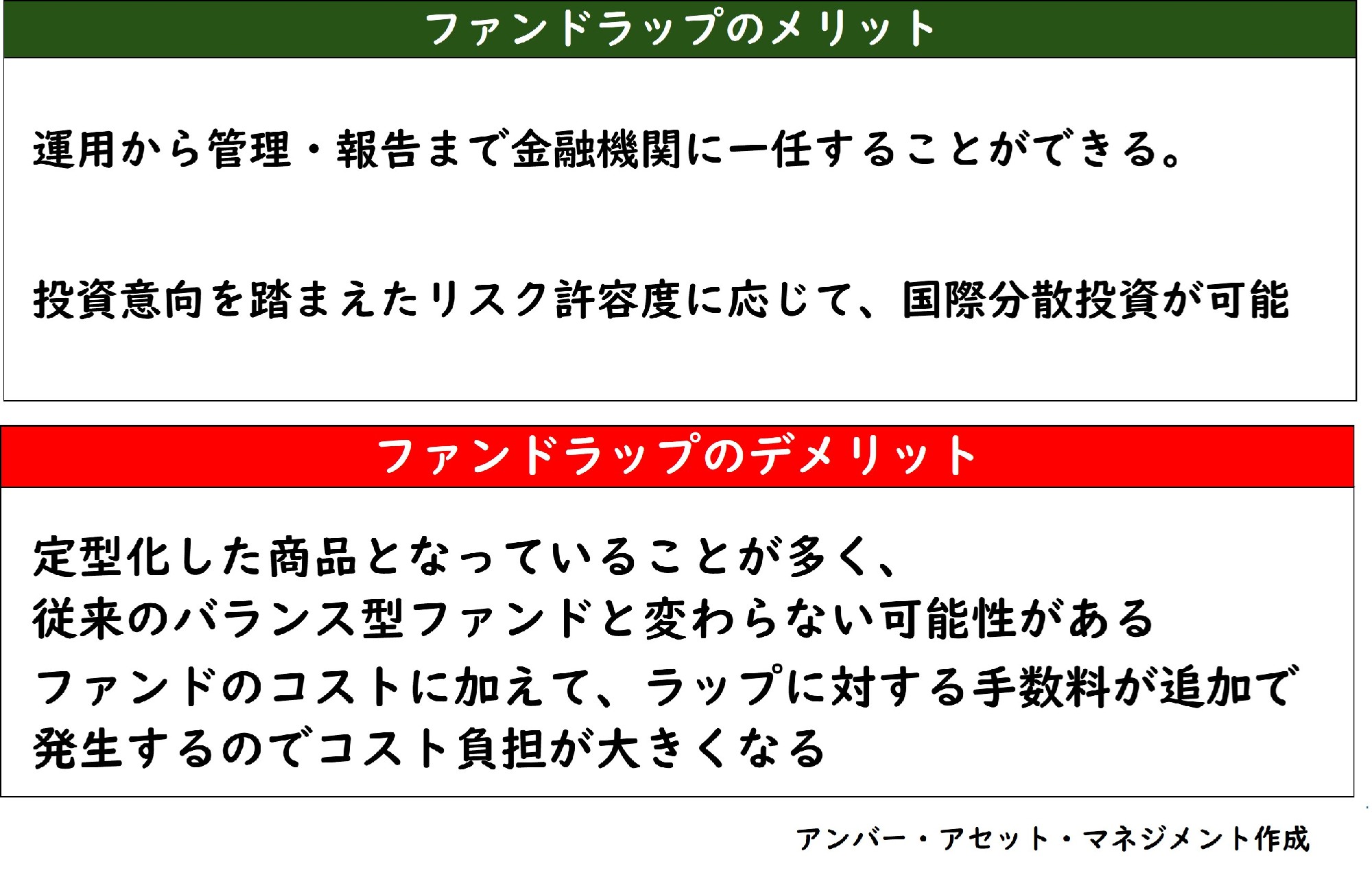

ファンドラップは、資産の運用・管理を専門家に一任する金融サービスです。

メリットとしては、お任せ運用というフレーズの通り、運用から管理・報告までを金融機関に一任することができるということが挙げられます。そして、金融機関はヒアリングでお客さまの投資意向を判定して、それに沿ったファンドを組み入れることで投資意向を踏まえたリスク許容度に応じた国際分散投資が可能になります。

一方で販売されているファンドラップの大半は定型化した運用商品です。そして運用の中身を見ると複数の資産を組み合わせて分散投資したバランス型の投資信託と類似していることが多く、結局は従来のバランス型ファンドを形を変えて販売しているだけになっていることが多いです。

それなのに、投資一任契約を結ぶことでラップに対する手数料がさらに追加されることでコスト負担が大きくなることがデメリットとして挙げられます。

【ファンドラップのデメリット1点目】

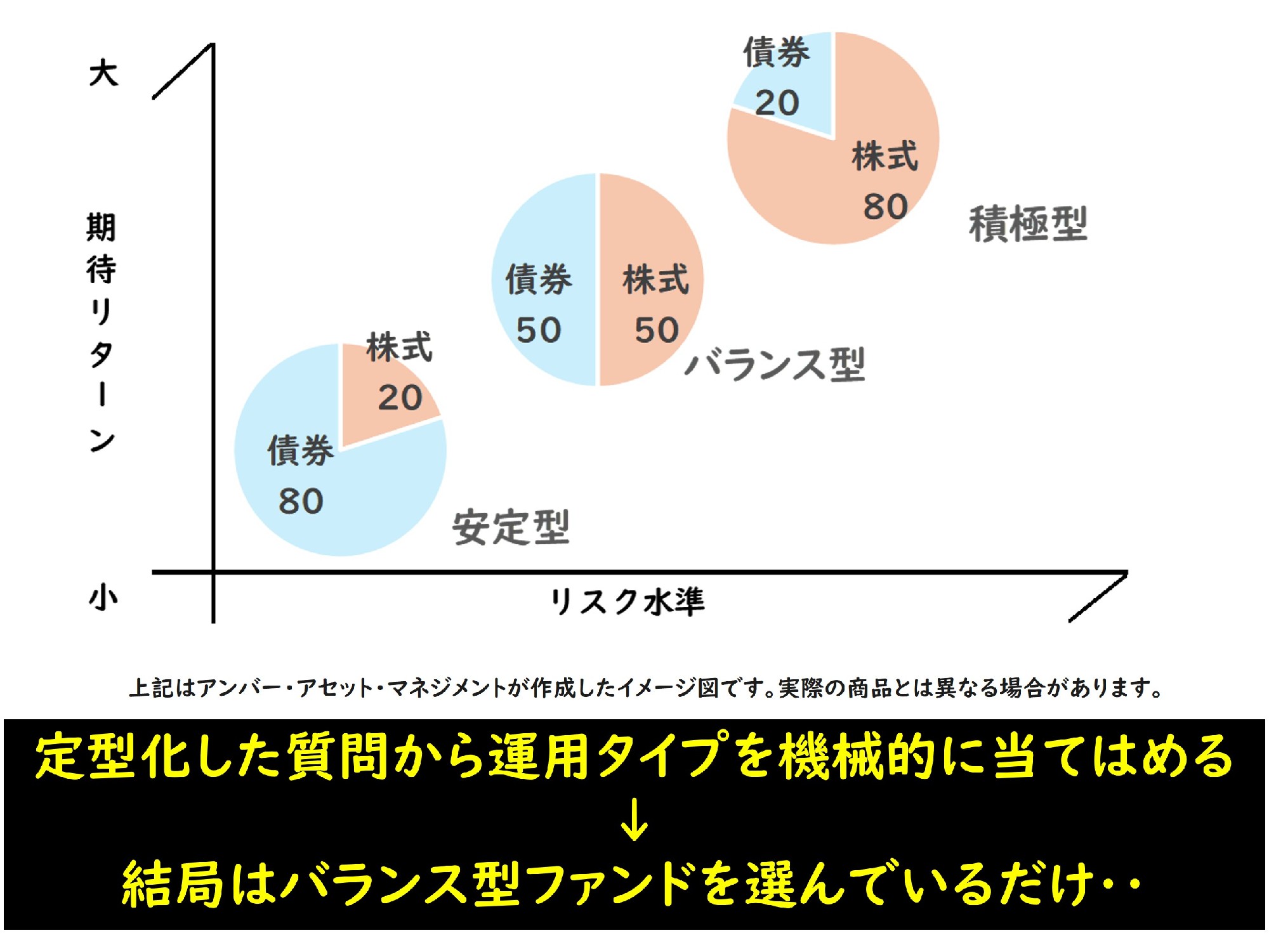

1点目の「定型化した商品となっていることが多く、従来のバランス型ファンドと変わらない可能性がある」ですが、購入する際に、アンケート等でお客様のリスクに対する考え方を分類してタイプ分けすることで、運用タイプに応じたバランス型ファンドを機械的に当てはめることで、結局はバランス型ファンドを選んでいるだけになっていることが多く見られることです。

きちんとアフターフォローやお客様のご意向を見直していくのであれば良いのですが、運用報告書が書面で送られているだけで、結局は投資信託を購入した際と変わらないということもよく聞かれます。

この点について金融庁は「資産運用業高度化プログレスレポート2023」において、ファンドラップの課題として「複数の投資信託を組み合わせた商品なのか、アドバイスも含むサービスなのかが明らかではないものも少なくない。」と指摘しています。

【ファンドラップのデメリット2点目】

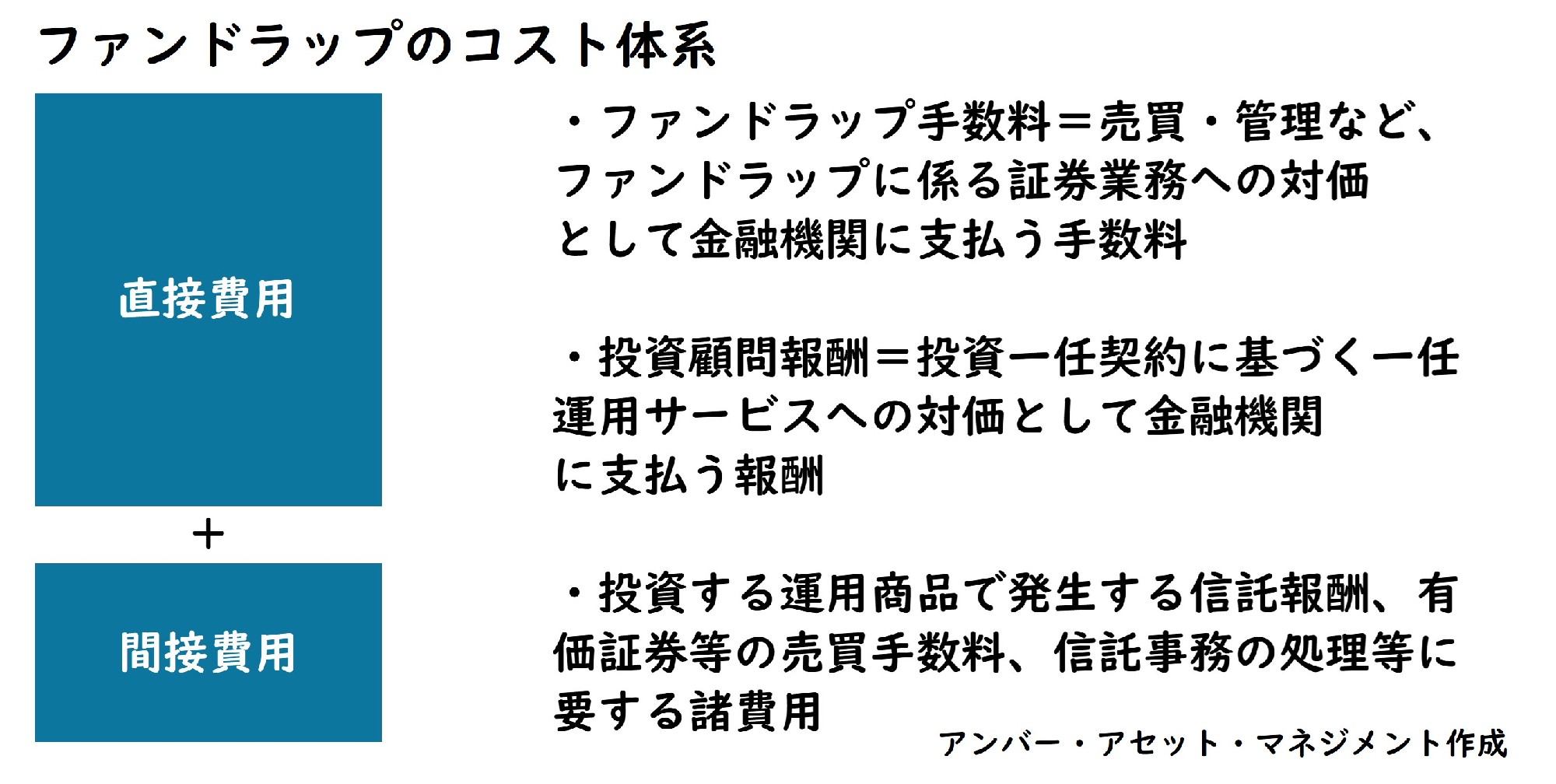

2点目のファンドのコストに加えてラップに対する手数料が追加で発生するのでコスト負担が大きくなるという点ですが、ファンドラップの場合、二つの手数料が存在しています。

直接費用と間接費用です。二重で手数料が存在するということです。金融機関に運用を一任することで、売買・管理などファンドラップに関わる証券業務への対価として金融機関に支払う手数料や、投資一任契約に基づく一任運用サービスへの対価として金融機関に支払う報酬などが直接費用として発生します。それに組み合わせるファンドで発生する信託報酬、有価証券等の売買手数料、信託事務等の処理等に関する諸費用が間接費用として発生します。

1点目では、ファンドラップが従来のバランス型ファンドと変わらないという点を申し上げましたが、バランス型ファンドであればこの間接費用だけなのに対して、ファンドラップは直接費用がさらに追加で発生します。投資信託を購入した際と変わらないのに、コスト負担だけ大きくなっています。

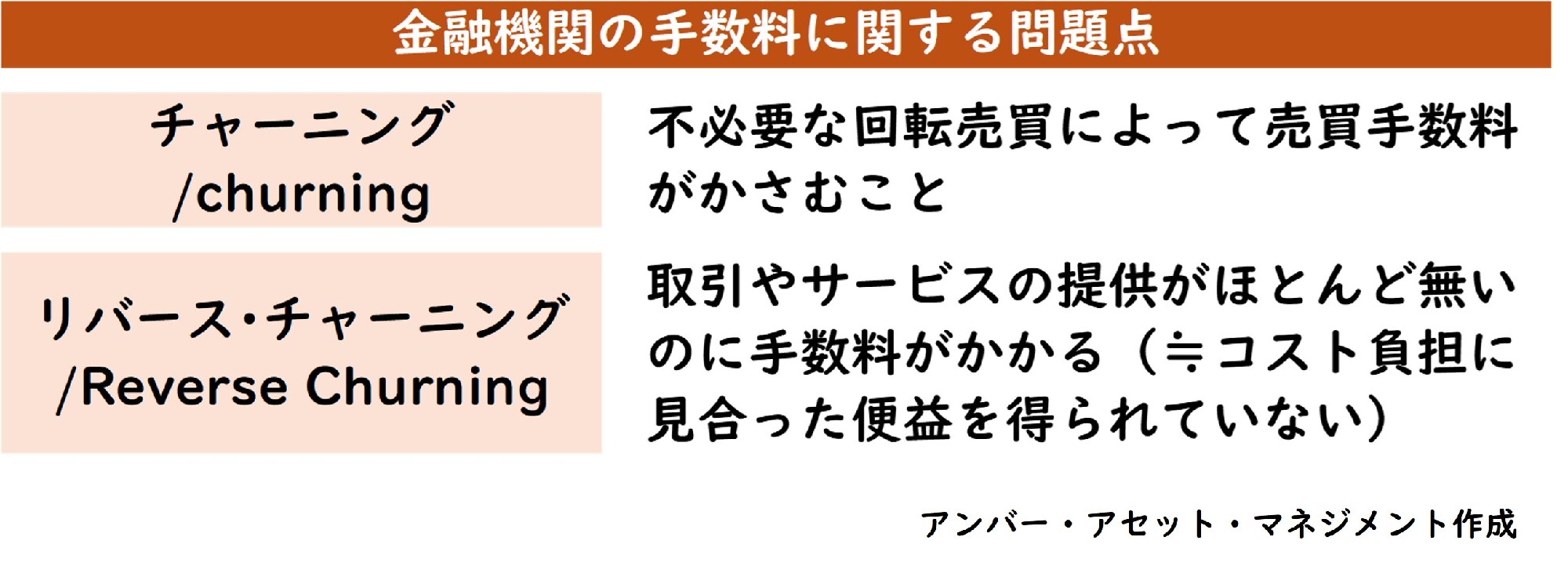

金融機関がお客さまにとって不必要な回転売買を勧めて売買手数料がかさんでしまう問題をチャーニングと呼ぶのですが、このように金融機関との取引やサービスの提供がほとんどないのに手数料がかかること、言い換えればコスト負担に見合った便益を得られない問題をリバースチャーニングと言います。

気がついたら手数料をたくさん払ってしまっている方は多いかと思います。

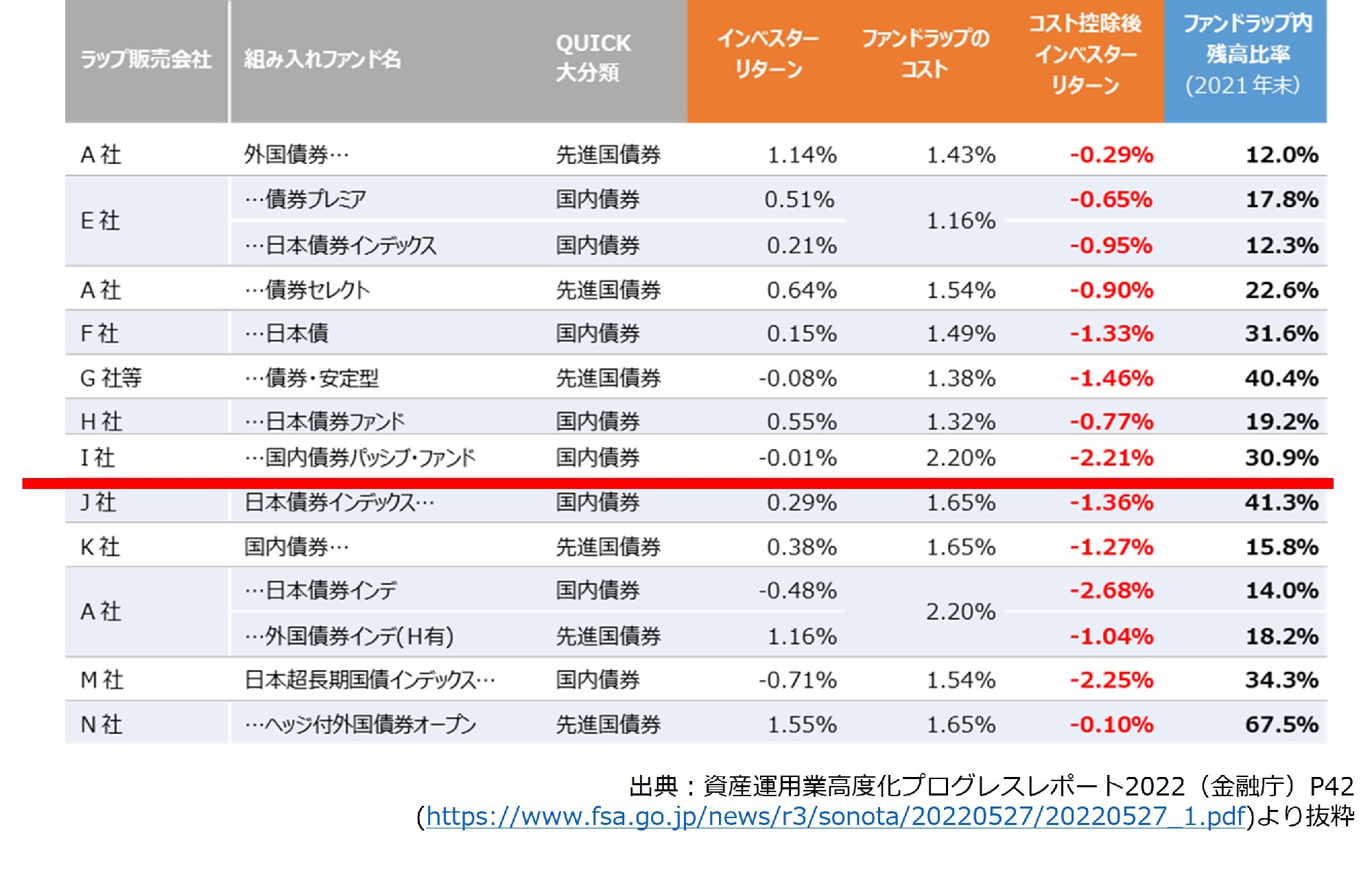

具体的な例で見てみると、大手証券会社が取り扱っているファンドラップの平均で直接費用は約1.11%、間接費用が約1.13%になり、合計で年率約2.24%かかっています。この費用に見合うリターンを上げていれば問題はないのですが、ファンドラップの運用の中身を確認すると費用負けしてしまう資産を多く含まれている事例もあります。

これは金融庁のレポートの抜粋ですが、端的な例として赤線で引いているファンドでは、国内債券のファンドでほとんどリターンが上がっていないのにコストが2.2%かかることでマイナスになっているのですが、ファンドラップ内で実に3割以上の資産を占めています。

【コストによる影響は‥】

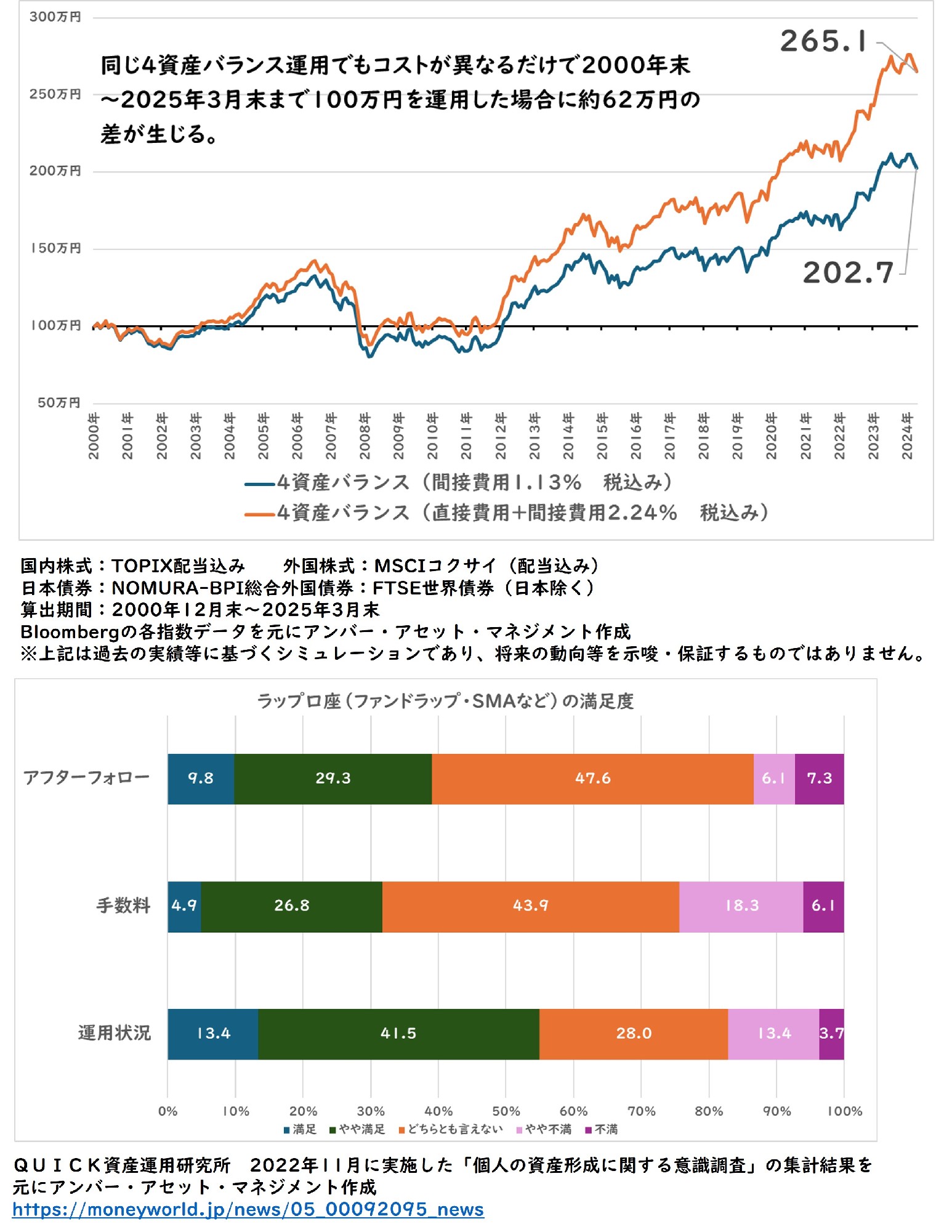

そして、コストの違いがお客様の運用成果に大きく影響してしまいます。

一般的な株式と債券のバランス運用をファンドラップ(先ほどの直接費用と間接費用を合わせた2.24% 税込み)と投資信託(間接費用のみ1.13% 税込み)で行った場合の簡易的なシミュレーションで比較すると、2000年末の100万円の元本が2025年3月末でファンドラップと投資信託とで運用成果に約62万円の差が生じます。

全く同じ運用なのですがコストだけで大きな差になっています。

ファンドラップの問題点は、ファンドラップ特有の管理手数料があることで、従来のバランス型ファンドよりもコストが高くなるのに対して、アフターフォローは従来のファンドと同様のものになっていることがあることです。高い手数料を払う意味があるかどうかということです。

この点について少し前になるのですが、Quick資産運用研究所で2022年11月に実施した個人の資産形成に関する意識調査によると、ラップ口座を保有している方は、運用状況に対しては運用経過が良好なので満足・やや満足の割合が半数を超えている一方で、手数料に関しては約3割、アフターフォローに関しては約4割にとどまっていて、お客様が手数料やサービスに対して十分満足していないということが示されています。

【解決策は‥】

まず、一番大切なことは、お客様を真に理解できるアドバイザーの選択です。

豊富な市場知識や経験を持つアドバイザーがお客様の運用の道標を示してくれます。 また、長きにわたって資産運用を行う際に、お客様を理解することはとても重要です。アドバイザーは対話を通じて、お客様ご自身のニーズを理解して、適切な運用方法や商品を提案する役割を果たします。

シニア世代の将来には様々なライフイベントが控えています。

家のリフォーム、レジャー、お子様のご結婚やお孫様の誕生、介護や相続など数多くのイベントがあり、お客さまの人生は多種多様です。AIなどによる機械的なアドバイスではお客さまに寄り添ったアドバイスは困難だと思います。

お客さまの将来の目標やライフステージに合わせたアドバイスを行うこと、お客さまのリスクに対する考え方に基づいて投資する資産の安定性や成長性をバランス良く提案することが重要です。

次に、コストを意識した運用を行うことです。ファンドラップは、ファンドラップ特有のコストも含めてお預かりした資産を集めて運用する仕組みなので、運用商品全体に対してコストを負担することになっています。この場合、国内債券のような利回りが低い商品に対しても高いコストを負担することになります。

このように、ファンドラップを利用してバランス型ファンドを購入している場合、本来、費用を抑えて運用できる資産に対しても、期待リターンに見合わない費用を負担している点も重要なポイントです。

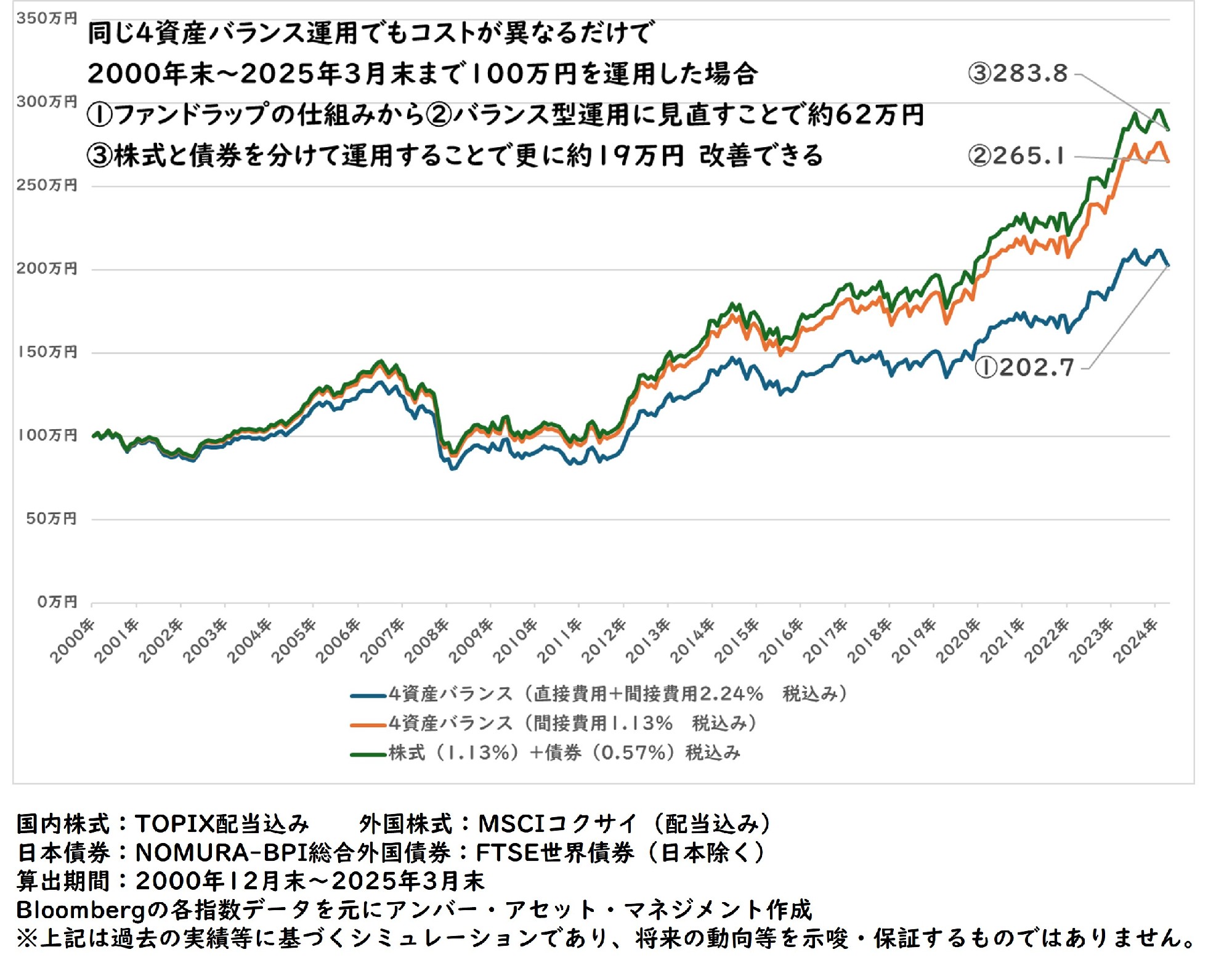

株式のような高いリスクとリターンが期待できる資産と債券のような比較的安定したリスクとリターンを分けて、その期待リターンに見合ったコストを負担する仕組みにすることで、効率的な運用ポートフォリオを構築することが更なる改善策につながります。

先ほどのシミュレーションに株式を先ほどのコスト1.13%、債券をその半分となる0.57%に分けて運用した場合を緑の線で加えたグラフになっています。2000年末の100万円の元本が2025年3月末でファンドラップと投資信託とで運用成果に約62万円改善するのに加えて、更に19万円改善することが分かります。

このように運用をまとめるのではなく、コストを意識しながら運用を選択していくことで、着実な運用成果に結びつけることが期待できます。

【関連動画】人気のファンドラップに落とし穴!? ~デメリットは?コストによる影響とその対策を解説します~