継続保有で時間と相場を味方につけよう

お客さまにお伝えしたいこと

- 資産運用で大切なポイントとして以下の3点がある

- ①目的を明確に決めてそれを目指した運用を出来るだけ早く開始すること

- ②運用する資産のばらつきを管理することが重要

- ③投資する資産を検討する際にどの位のリスクとリターンがあるのか知っておくことが肝心

前回の投資コラムでは資産運用が必要な背景として以下の2点を挙げさせて頂きました。

1. ライフイベントとインフレに備える

2. 将来の消費支出の不足に備える

今回は第2弾として資産運用を行う際に大切なポイントについて解説したいと思います。

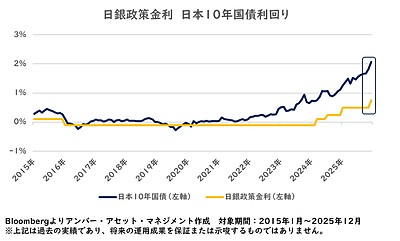

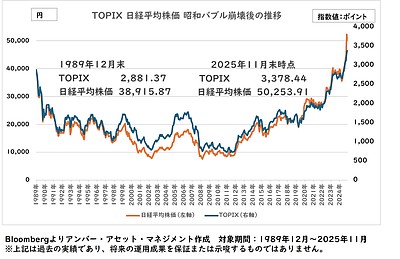

資産運用の基本は長期継続運用です。運用を継続することで、時間を味方につけて「複利効果」によるメリットを最大限享受することが出来ます。そこでのポイントはどのように運用を継続していくかです。運用するリターンだけを目標とした場合、市場の変動による損益にご自身が一喜一憂してしまうことは少なくないかと思います。

それに対して「目的を明確にした運用は継続しやすい」と言われています。具体的には「5年後にリフォームで使うお金」「70歳に老人ホームに入居するために必要なお金」などと目的を決めて運用すれば、決められた期日までのことは気にせずに運用に集中することが出来ます。

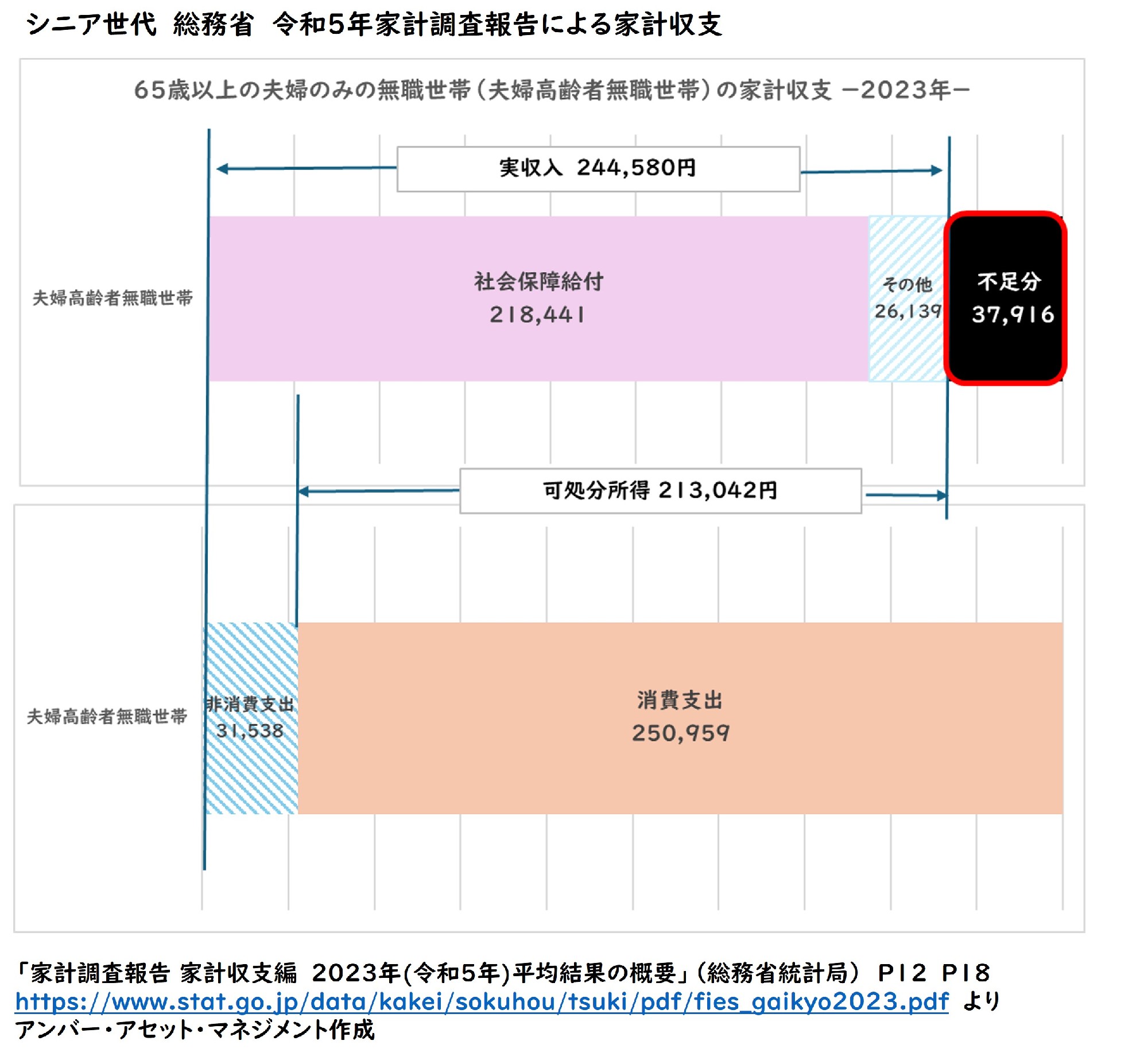

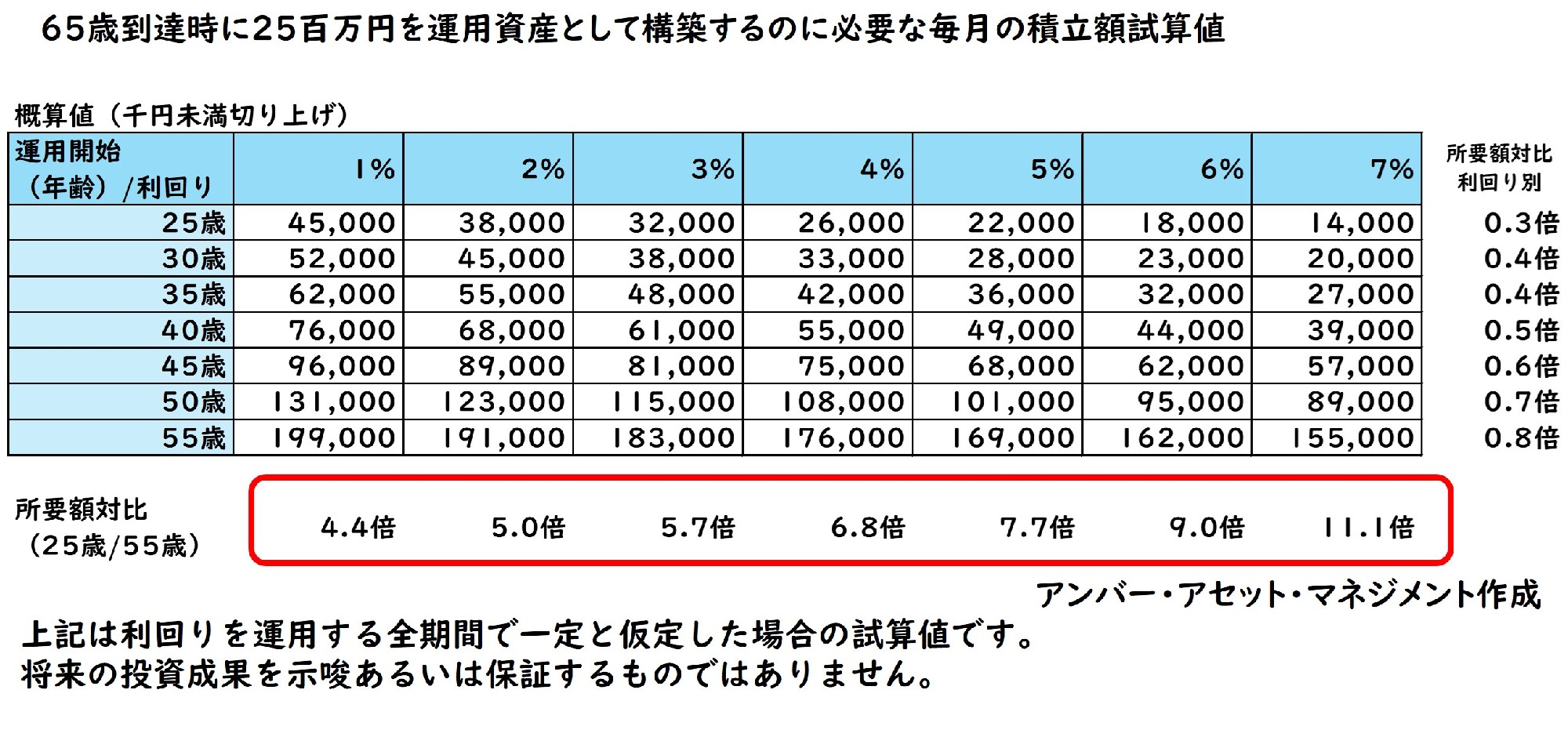

老後資金の目安として、総務省の令和5年度の家計調査報告からシニア世代(65歳以上の夫婦のみの無職世帯)の 不足分である毎月約38,000円と年金などの社会保障給付を除いた収入毎月26,000円を30年分賄うのに必要な金額は約2,300万円となります。

これを基に65歳までに老後資金2,500万円*を目指すのは理にかなったものと考えます。

*)前頁の所要額23百万円に夫婦で予備費としてそれぞれ1百万円ずつを加えた25百万円

その際に一定の利回りで運用した場合、運用開始年齢ごとに必要な毎月の積立額を概算で試算すると以下の様になります。

利回りの高い運用をすることで必要な金額を抑えることが出来ますが、それよりも少しでも早い段階から運用を開始するかが重要となっています。

また、高齢で開始する場合でも現状に応じた目的(不足分の毎月約38,000円を30年分賄う約1,400万円を目指すなど)で運用していけば問題ありません。

ポイントの1点目は「目的を明確に決めて、それを目指した運用を出来るだけ早く開始すること」です。

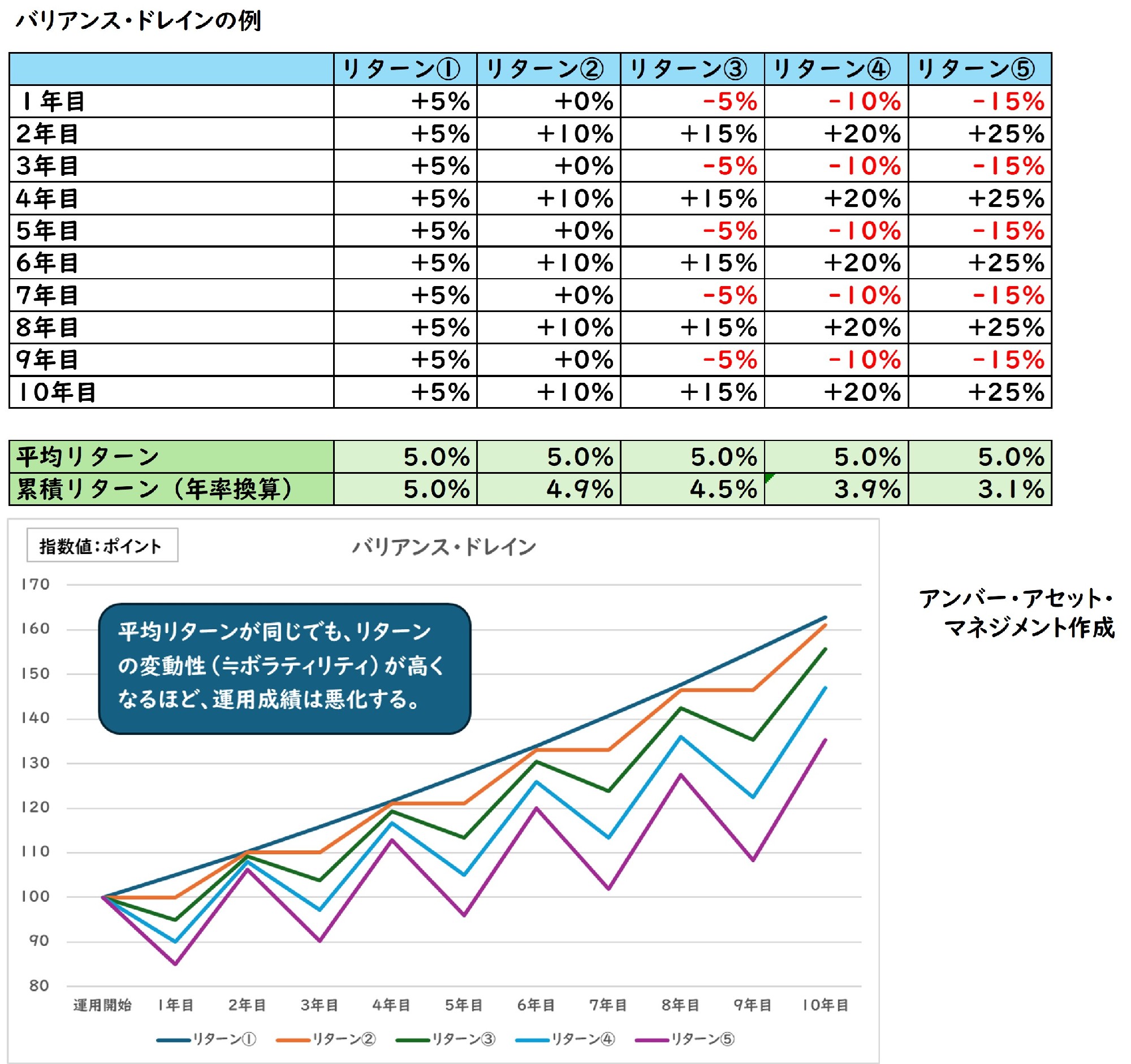

次にお客さまにはあまり知られていない「バリアンス・ドレイン」について紹介します。

これはボラティリティ·ドラッグ(volatile drug)とも呼ばれているもので、同じ平均リターンでもばらつきが大きいと資産を減少させてしまう現象で、資産運用を考える際に、運用する資産のばらつきを管理することが重要だということです。

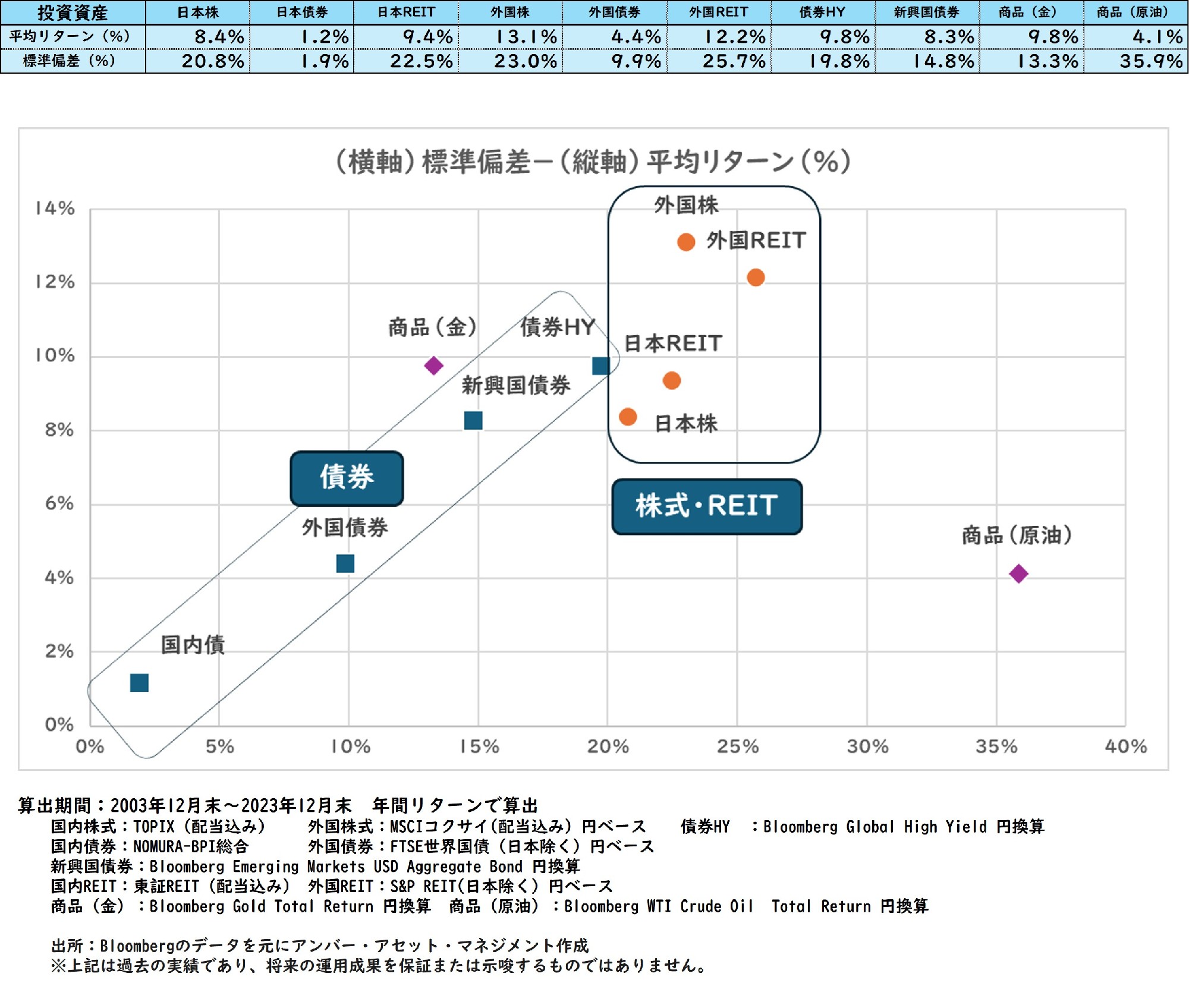

最後に取り上げたいのは投資する資産のリスクとリターンの水準についてです。

資産運用で投資する資産を検討する際にどの位のリスクとリターンがあるのか知っておくことが肝心です。

予め定めた目的に沿った運用で必要な利回りについて、どのように資産配分すべきなのか目安を立てることが出来ますし、投資詐欺に該当する商品をリスクとリターン水準から、非現実な運用だと見抜いて、未然に防ぐことも期待できます

代表的な運用資産でのリスクとリターン水準を見た場合、以下の様に纏めることが出来ます。

① 株式やREITなどは20%程度のリスクが目安で株式の特性によってリスク水準が上下する

② 債券は外国債券で10%程度のリスクが目安で新興国やハイイールド債などになるとリスクが高まる

③ リスクに対するリターンの割合は平均すると0.5程度 リスクの半分くらいのリターンが目安となる

※上記は過去の実績からのコメントであり、将来の運用成果を保証または示唆するものではありません。

今回は資産運用で大切なポイントとして以下の3点を挙げさせて頂きました。お客さまの資産運用における心得として頂ければ幸いです。

・ 目的を明確に決めてそれを目指した運用を出来るだけ早く開始すること

・ 運用する資産のばらつきを管理することが重要

・ 投資する資産を検討する際にどの位のリスクとリターンがあるのか知っておくことが肝心

【関連動画】資産運用で大切なポイントとは ~あなたの大事なことは?~