インデックスファンドとアクティブファンドを徹底比較 ~おすすめはどちら?賢い選び方は?~

お客さまにお伝えしたいこと

- 日本株の投資信託を探す際に、日本株の特性は優れた運用を発掘する道標になる

- 日本株の特性から見ると、割安株・高配当から投資信託を選ぶと良い

- 日本株の中小型にも優れた投資信託があるので選別しても良い

お客さまが投資信託で運用を開始するに際してどの投資信託を選ぶと良いか悩まれるかと思います。

そこで日本株の特性から日本株を対象とした投資信託の中からどのようなタイプの投資信託を選んだら良いかということについて取り上げます。

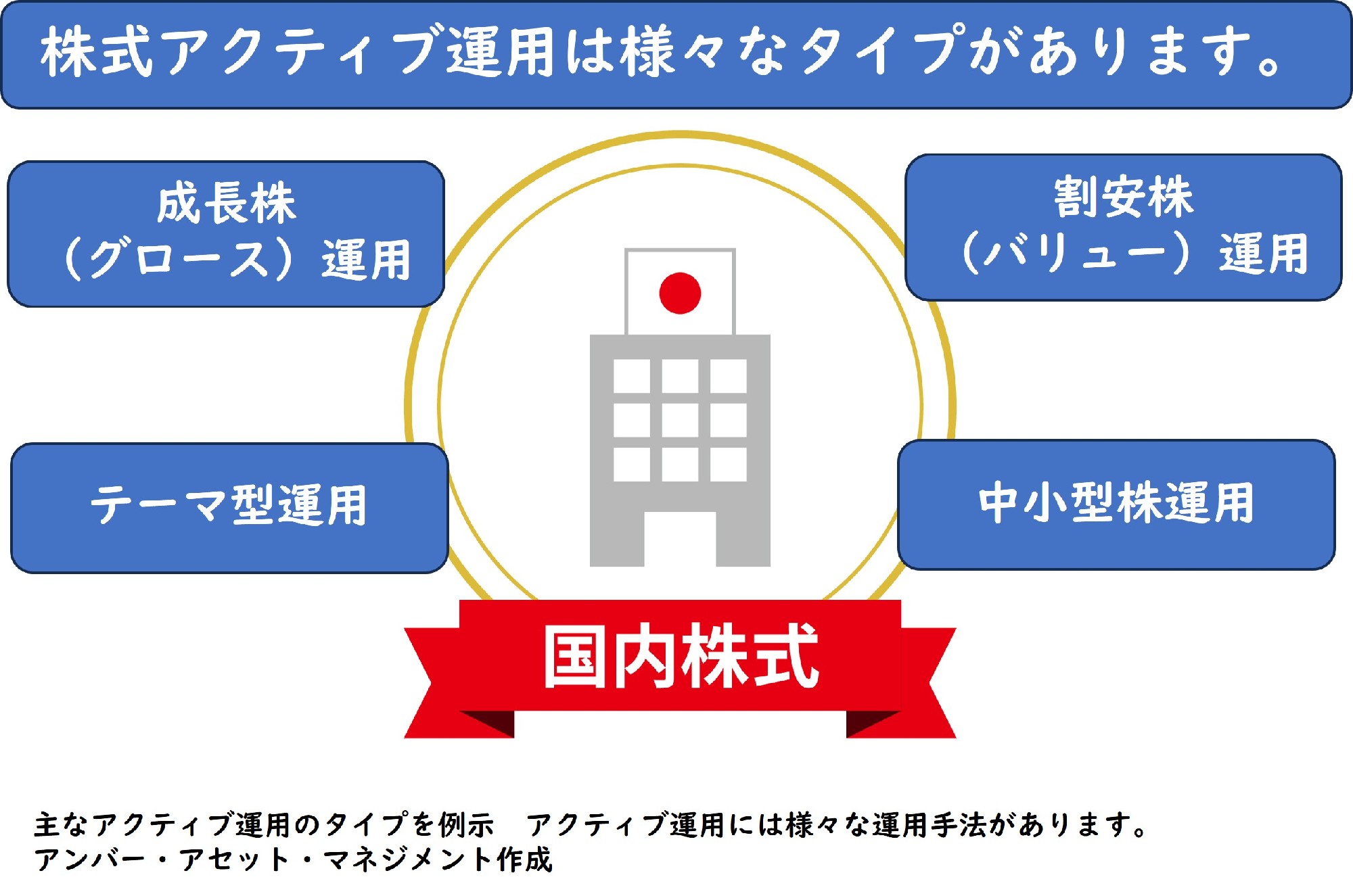

日本株も含めて株式の投資信託には様々なタイプの運用があります。所謂、アクティブ運用についてもグロースと呼ばれる成長株運用やバリューと呼ばれる割安株運用、様々な投資テーマに着目して運用するテーマ型や中小型株運用などもあります。

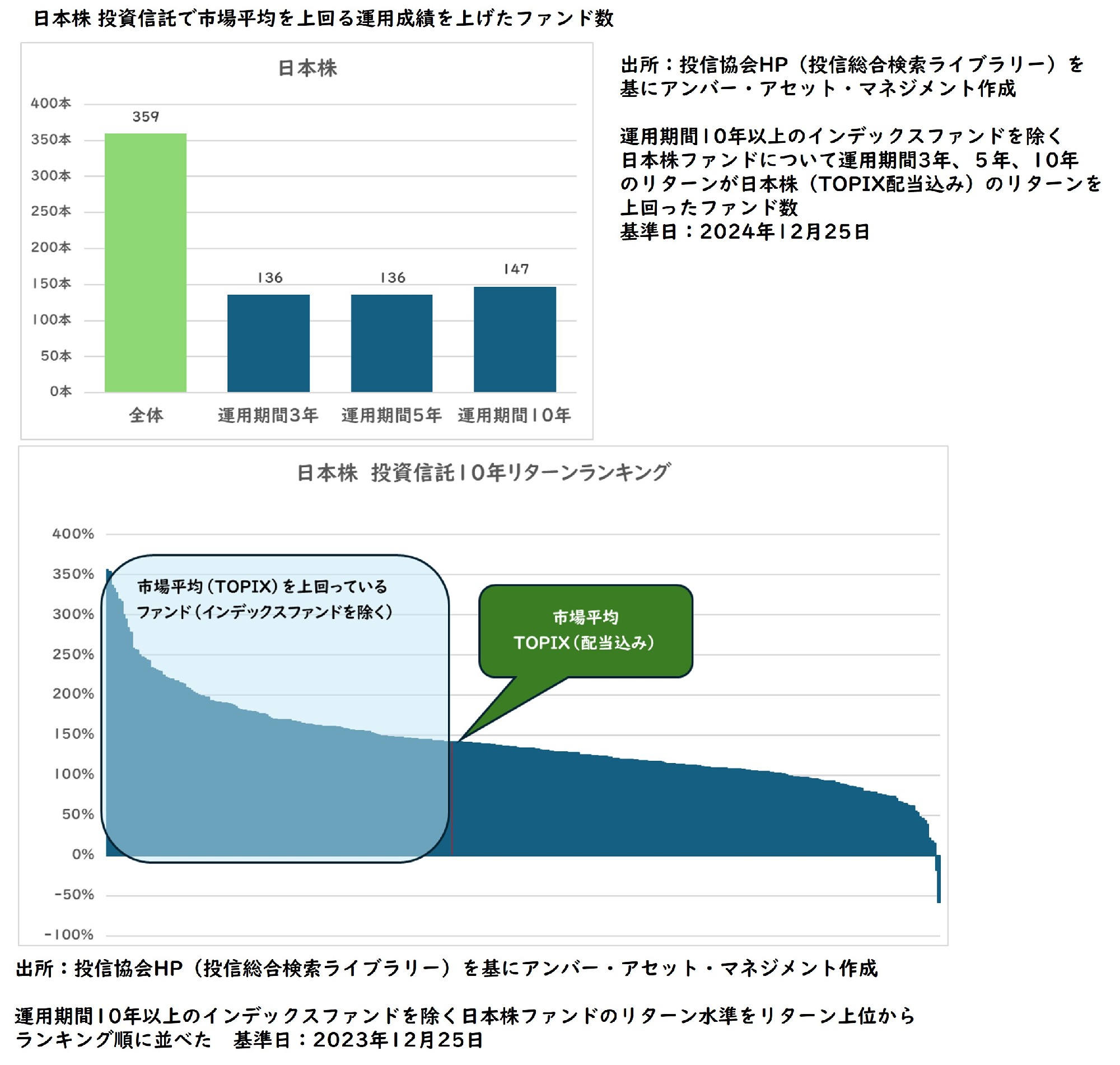

最近では「アクティブファンドは、パフォーマンスが悪いものが多くコストも高いから、市場平均(インデックス)に連動する低コストのインデックスファンドが望ましい」という声もよく聞きますが、実は運用実績で比較すると、直近(2024年12月25日)時点で約4割の日本株ファンドが市場平均であるTOPIX(配当込み)を3年間から10年間のリターンで上回っています。

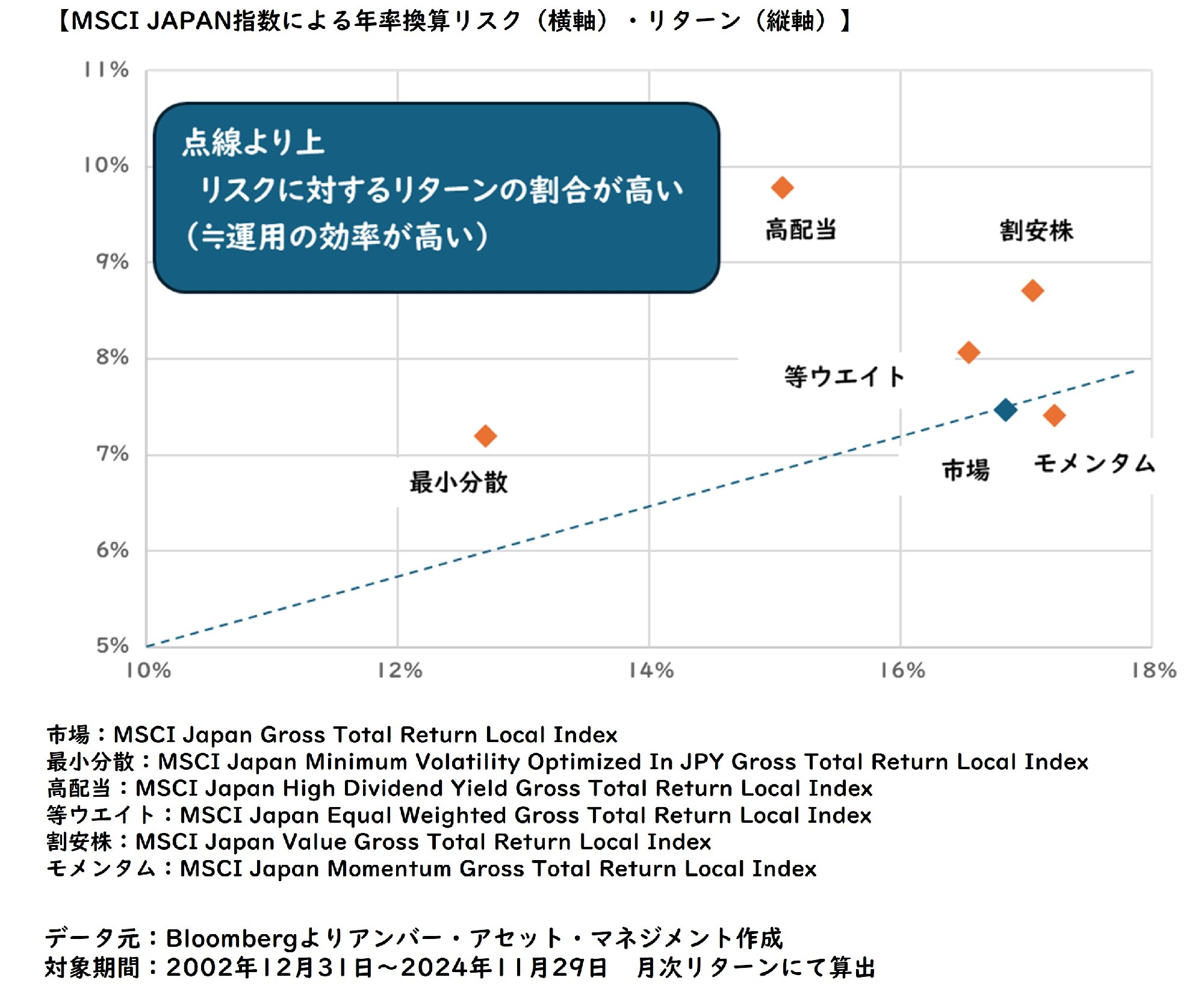

それではどのような日本株ファンドが良い成績となっているを知るために、まずは米国の大手金融サービス会社MSCI社が算出している株式スタイル指数から日本株の特性を確認します。

スタイル指数とは、様々な運用手法による運用パフォーマンスを測定した指数のことで、前述した成長株や割安株などの パフォーマンスが計測されています。

2002年末から2024年11月末までの期間で計測した年率換算リスクとリターンをプロットして、リスクに対するリターンの割合から運用の効率性を比較すると、日本株には以下の様な特性があります。

次に市場に対する超過リターンの視点で、それぞれの特性について詳しく見ていきたいと思います。

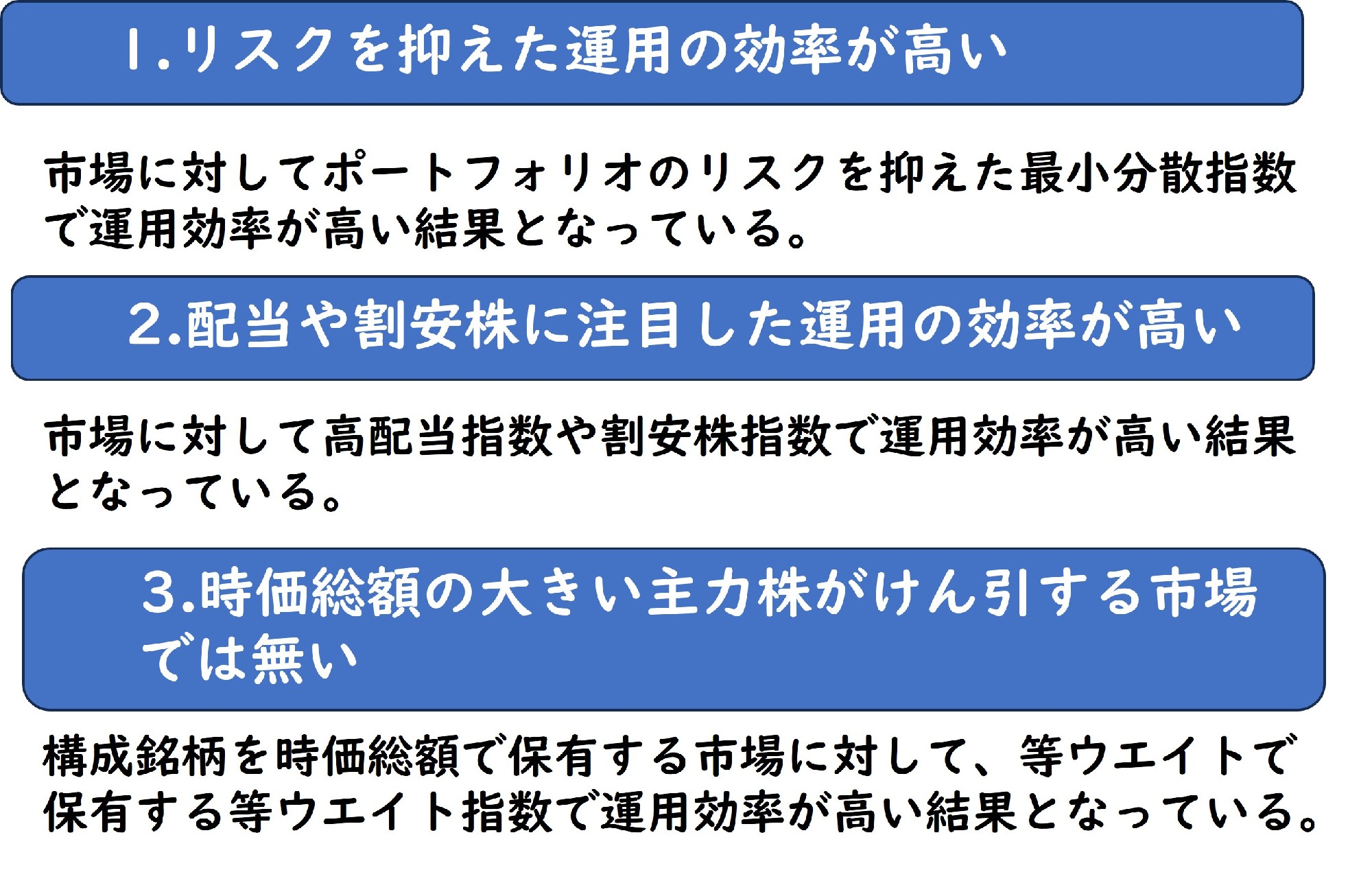

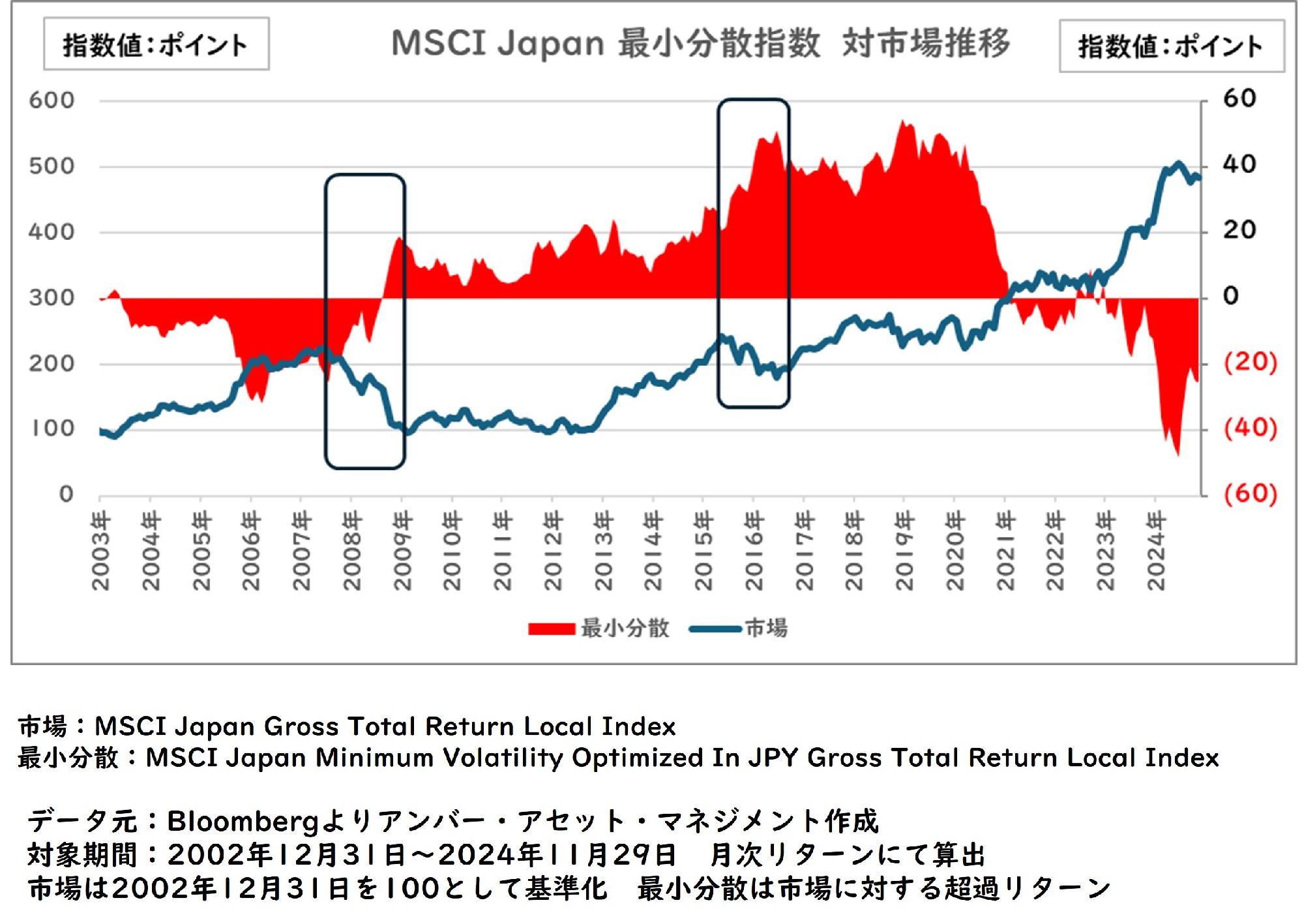

まず、1点目の最小分散指数ですが、市場が低迷すると超過リターンがプラスとなる傾向があり、市場が低迷している際はリスクの高い運用は回避した方が良く、同じタイプの運用の中ではリスクを抑えた運用の方が良いと言えます。

2点目の高配当指数や割安株指数ですが、全体を通じてプラスとなっており、超過リターンの視点からも良い結果となっています。1990年以降で日本株の割安株と成長株とを比較しても、2000年初頭のITバブル期や2010年代後半を除いて、割安株が優位となっており、日本株は割安株が優位な市場であると言えます。

また、金利上昇期は割安株が優位になりやすいので、運用スタイルから運用を選択する際の参考となります。

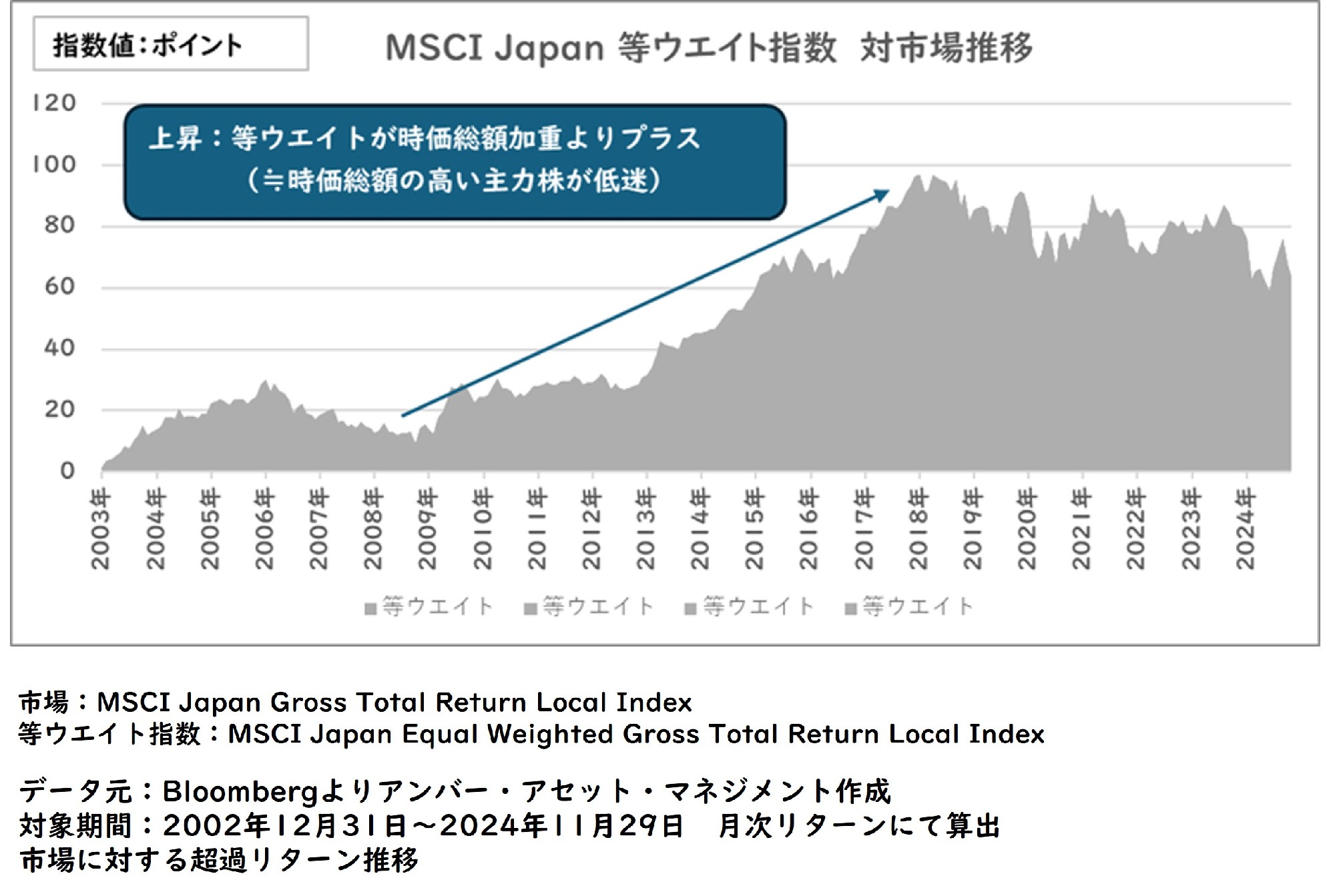

3点目の等ウエイト指数ですが、全期間を通じて市場に対してプラスに推移して、特に2010年代にはプラスを積み上げていました。

等ウエイトとは構成銘柄を、伝統的なアクティブ運用で基準となる市場となる時価総額に基づいたウエイトでは無く、同じウエイトで保有する仕組みです。

これは2010年代は時価総額の高い主力株を中心とした運用は低迷していたことを示しており、アクティブ運用の代表的な運用方法である時価総額を基準に保有ウエイトを決める運用手法は苦戦していたと言えます。

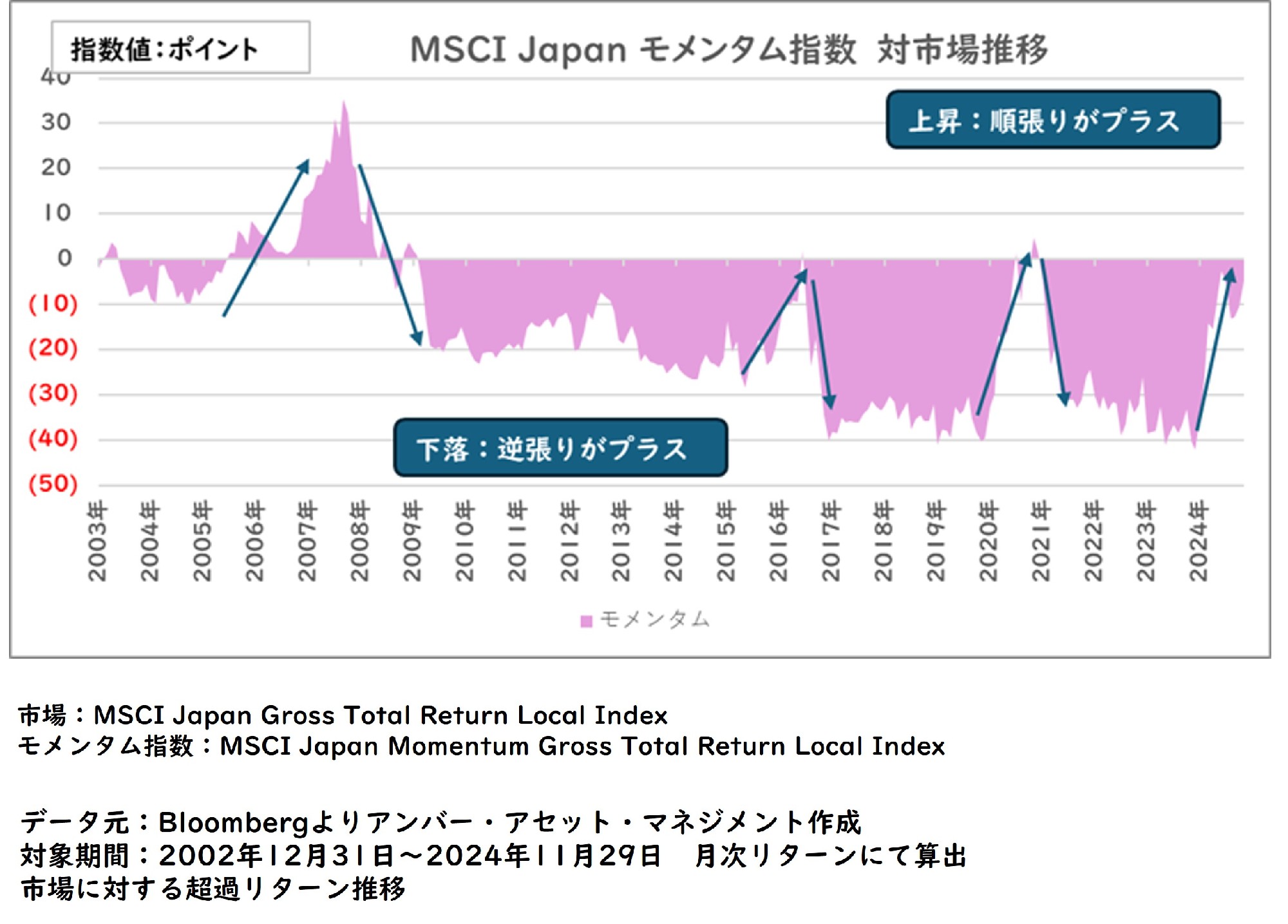

また、市場に対する運用効率では同程度であったモメンタム指数について超過リターンの動きを見ると、時期によってプラスとマイナスが交互に現れています。

日本株は逆張りが有効な市場と言われていますが、相場展開によって有利不利が変化しているので、投資信託を選ぶ際にはあまり気にせず、市場の特性と認識して頂ければ宜しいかと思います。

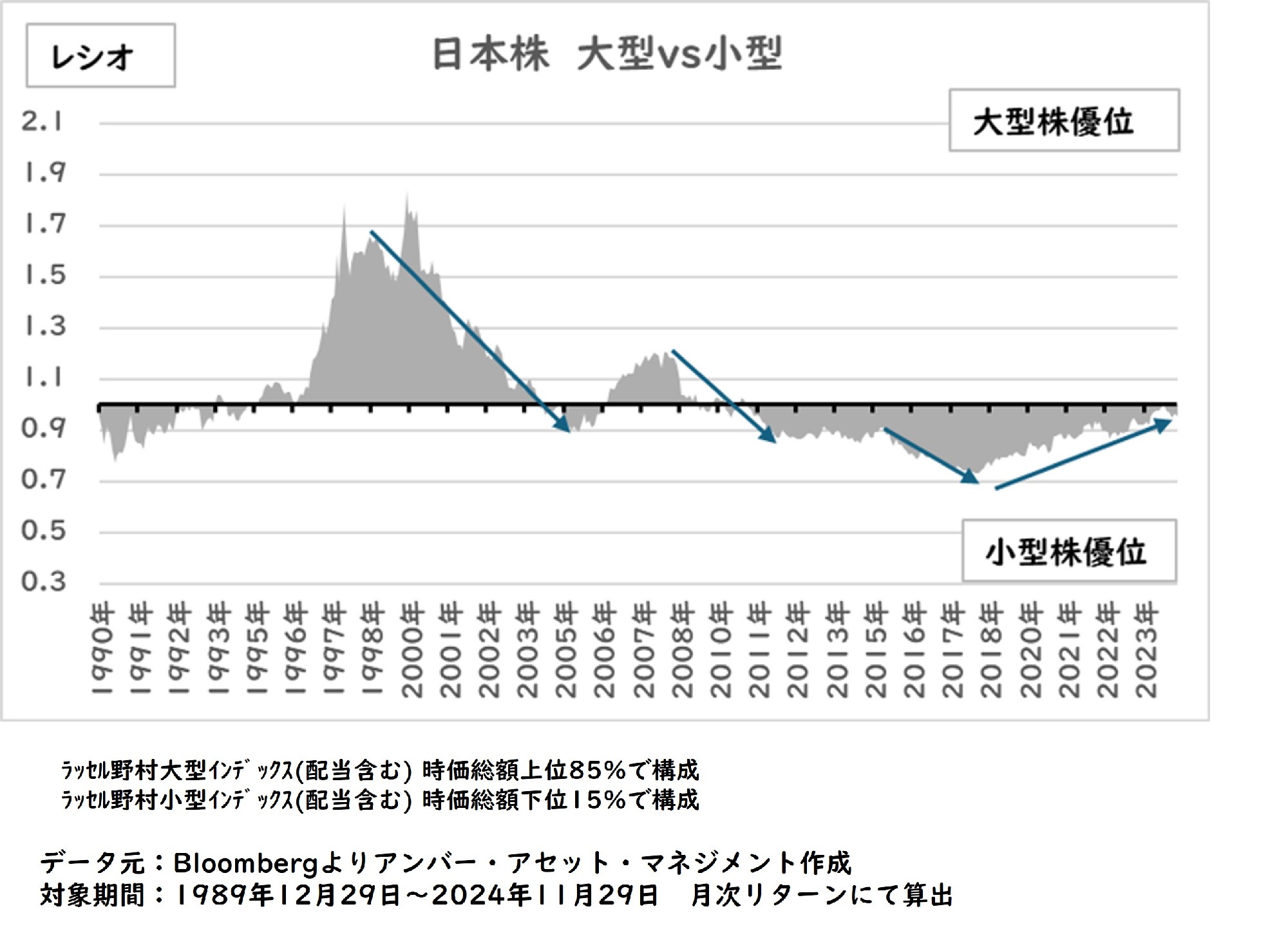

次に日本株の大型株と小型株について比較します。

日本株は小型株に有利な市場と言われていますが、その関係は2000年代から2010年代後半にかけて見られていました。それが2020年以降になると大型株が有利な状況に転換して、1990年からのトータルで見ると中立的な結果となっています。

ここでユニークな視点で日本株の特性を見てみます。

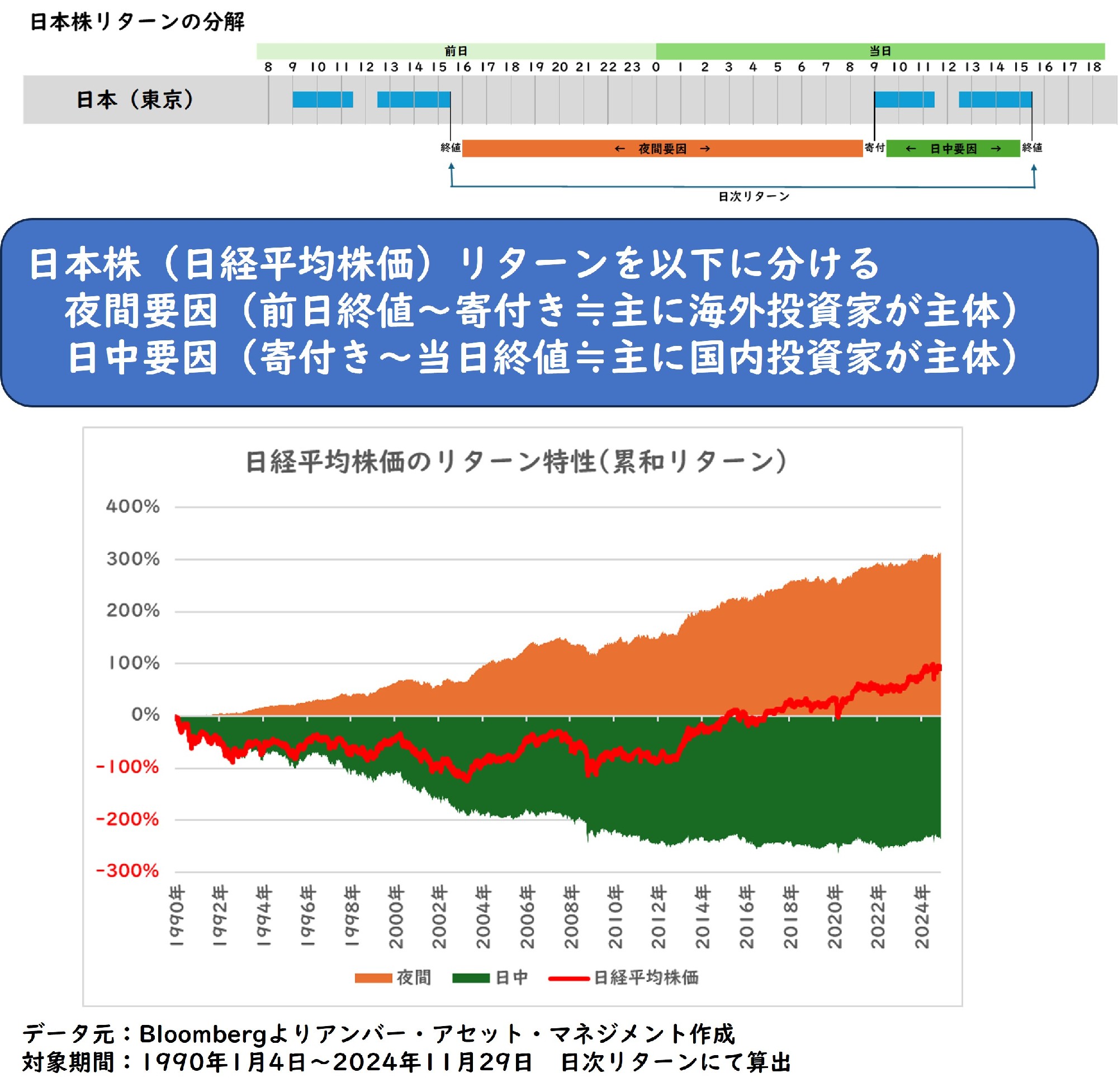

代表的な日本株指数である日経平均株価の日次リターンを前日の終値から当日の寄付きまでのリターン(≒夜間要因)当日の寄付きから当日の終値までのリターン(≒日中要因)に分けて、

1990年以降の累和リターンの推移を見ると、夜間要因がプラス、日中要因がマイナスと明確に分かれていました。

夜間要因は海外投資家が主に主体となっています。日本株は海外投資家が取引の中心と言われていますが、それとも整合した結果となっています。

一方で日中要因は国内投資家が主体となっています。1990年代からのマイナスは日中要因のマイナス寄与が大半となっており、2010年代までの日本株低迷は国内投資家が日本株を敬遠したことを反映していました。そして、日中要因のマイナスが落ち着いた2010代以降になると日経平均株価が上昇に転じるようになっています。

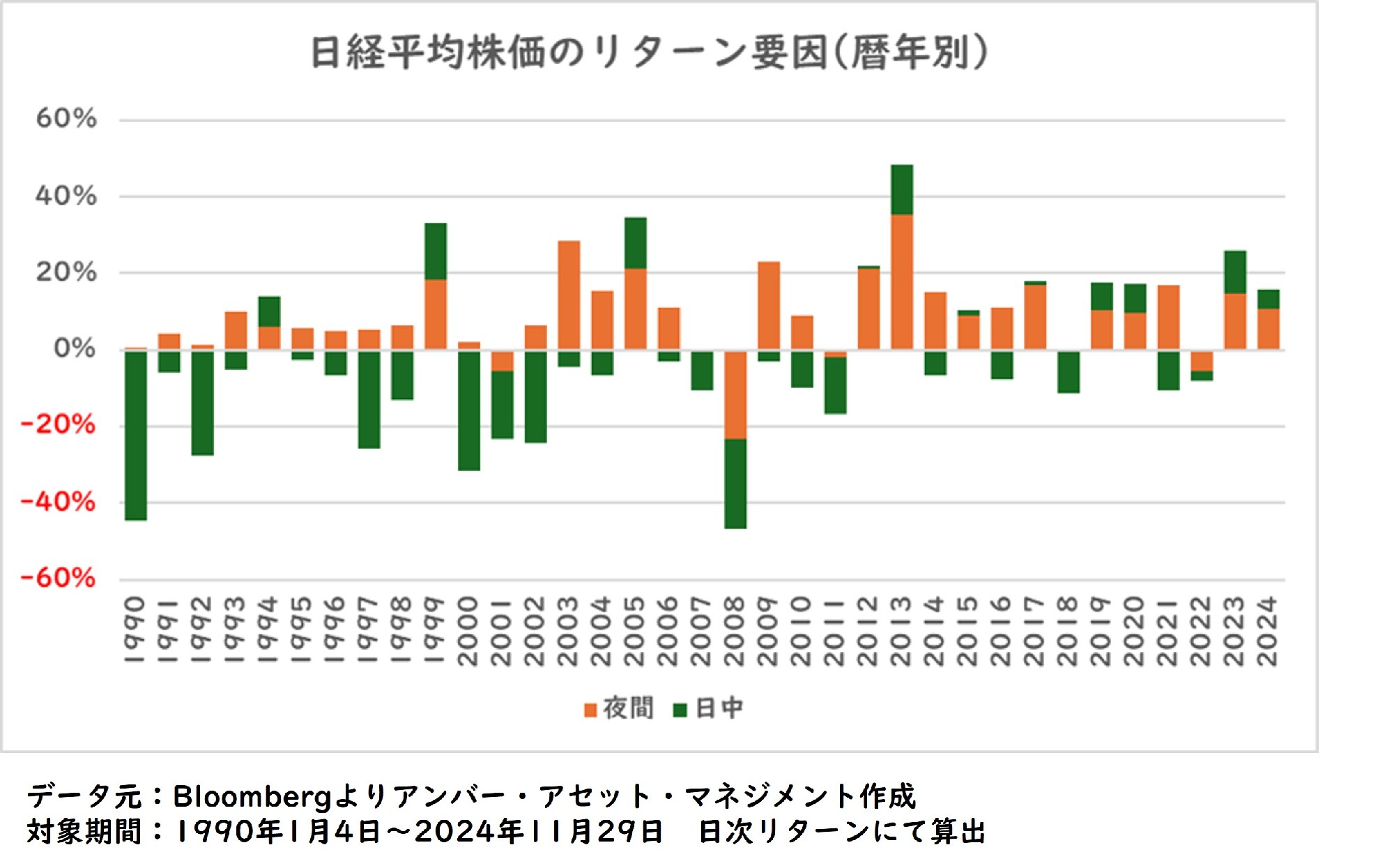

また、リターン要因を暦年別に見ると日本株のリターンが大きくなっている年(1999年、2005年、2013年など)は何れも日中要因はプラスとなっており、日本株が本格的に上昇していくためには、国内投資家が本格的に買いに向かう必要があります。

ここで日本株の主体となっている海外投資家についてその特徴を見ると以下の様な点が挙げられます。

著名な投資家であるウォーレン・バフェット氏が割安の視点から日本の商社株に投資していることは良く知られています。

一方で成長株の視点から日本株には「真の成長株が無い」とも言われており、海外投資家は日本株を割安株の視点から投資を行っています。

機関投資家やヘッジファンドが中心となるため、運用規模が大きいことが特徴です。そして、投資対象となる銘柄は投資対象の時価総額はおおよそ1000億円以上と言われています。日本株の中小型運用での投資対象となる銘柄は100億円程度からとなっていて、海外投資家の視点では大半の銘柄が投資対象外となってしまいます。

そのため、日中要因がプラスとならない(≒国内投資家が本格的に買っていない)局面では中小型株運用は市場に対して苦戦する可能性が高くなります。

それでは日本株に関するここまでの考察を踏まえて、日本株の投資信託のリターンを見ていきましょう。

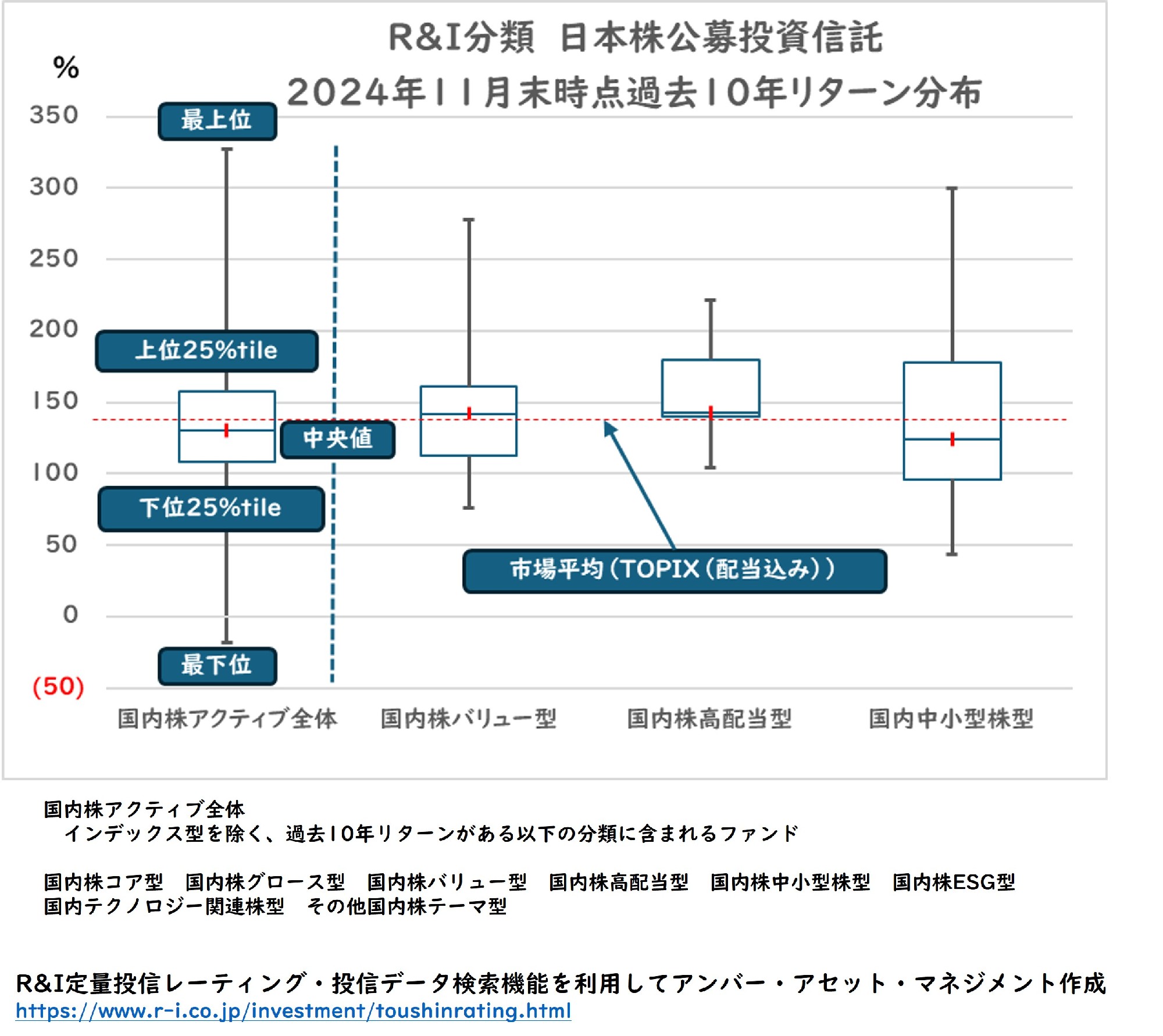

ここでは日本を代表する格付会社であり、信用格付をはじめ年金運用コンサルティング・投信評価など、様々な金融情報サービスを提供しているR&I格付け投資情報センターの 定量投信レーティングで使用されている分類から、2024根円11月末時点での過去10年リターンについてインデックス型を除いた日本株ファンドのリターン分布について見ると以下の3点を確認できます。

R&I定量投信レーティング・投信データ検索画面

今回の考察は過去の実績に基づいたコメントであり、将来の運用成果を保証または示唆するものでは無いことには注意が必要ですが、お客さまが日本株の投資信託を選ぶ際に、日本株の特性を踏まえた分類から探していくと、お客さまが求める「優れた運用」を発掘する道標の一つになると考えます。

【関連動画】日本株ファンドは何から選ぶと良い? ~日本株の特徴から見ると‥~