個別株と株式ポートフォリオ

お客さまにお伝えしたいこと

- 資産運用について証券業界でも変革の流れが見られる

- これまでの売買手数料に依存した収益構造を金融庁が顧客目線では無いと問題視し構造の転換に乗り出している

- お客さまの利益と同じ方向を向いたサービスを提供していくためにも、資産残高連動型の金融サービスを提供していく流れがIFAを含め日本の証券業界全体に広がっていく広がっていくと思われる

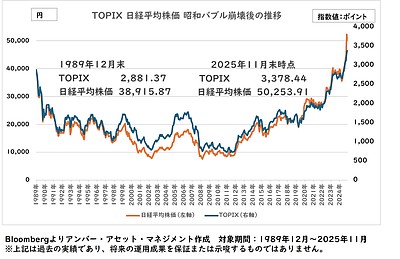

これからの時代は預金だけでは無く資産運用の必要性が言われるようになりましたが、資産運用について証券業界でも変革の流れがみられます。

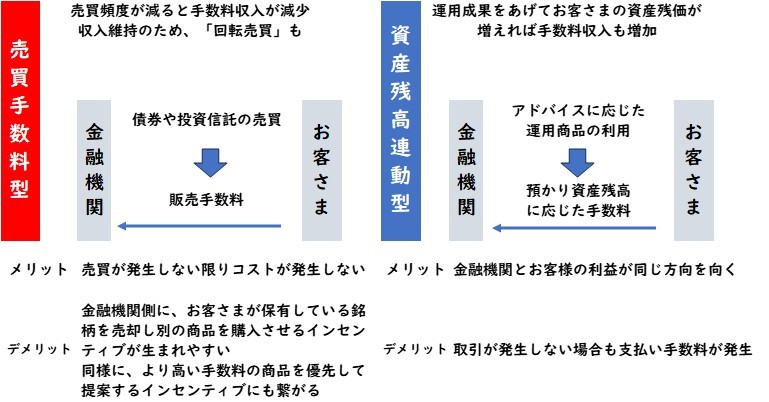

これまでの証券業界の収益は主に売買手数料が中心でした。

売買手数料型の場合、投資成果にかかわらず金融機関は 取引回数を増やすインセンティブがはたらきます。

お客さまの中には短い期間で金融機関と繰り返し取引されたご経験がある方もいらっしゃるかと思います。

金融機関の担当者からの「利益確定しませんか?」「見通しが変わったので現金化しませんか?」など回転売買や乗換等を提案をする背景には、金融機関の売買手数料に依存した収益構造がありました。

ところが、資産残高連動型による報酬の場合は顧客の預かり資産残高が増えないと自らの収入になりません。金融機関は取引回数ではなく、お客さまの資産を増やすことを動機付けされることになります。

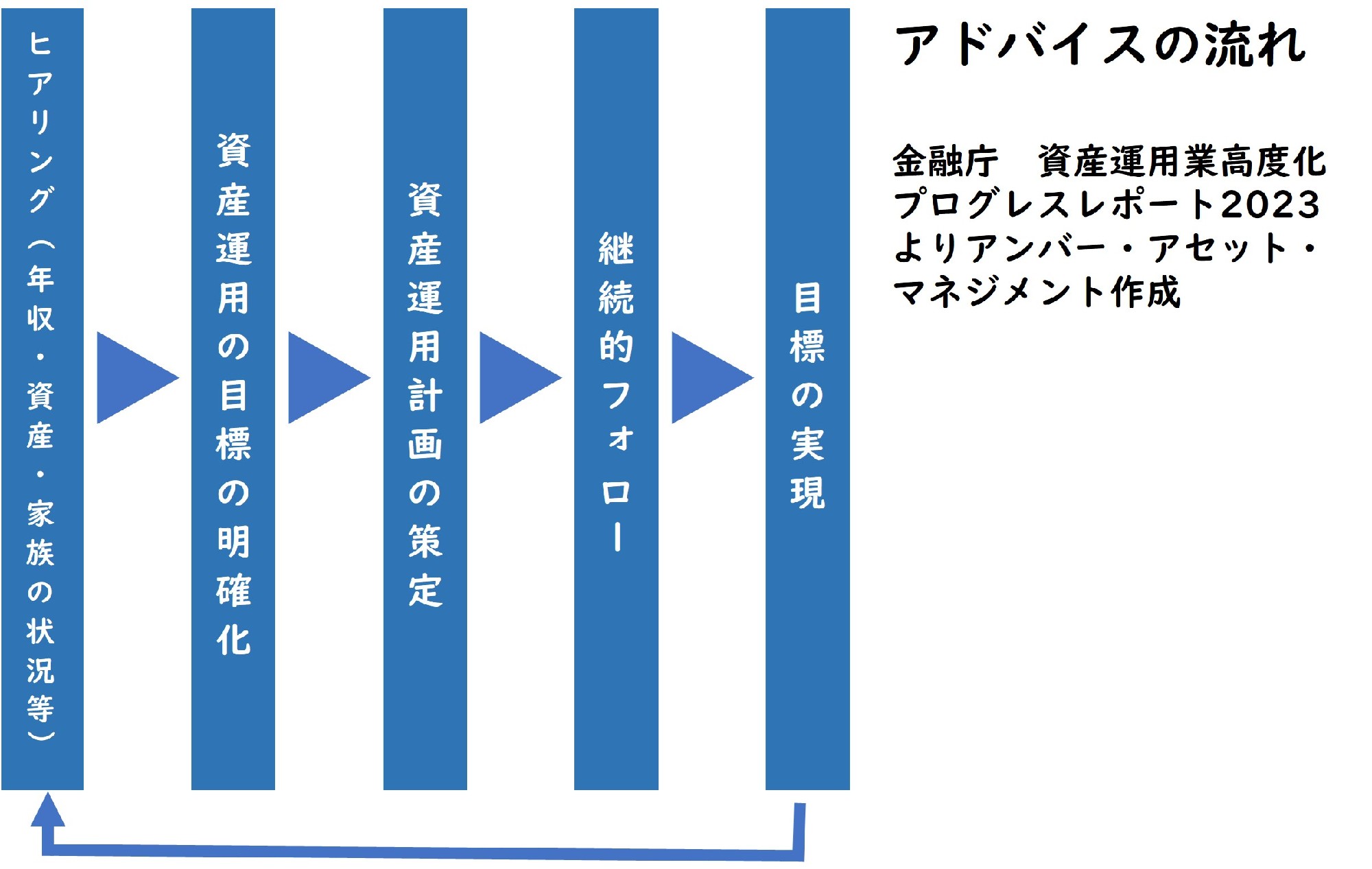

金融庁の資産運用業高度化プログレスレポート2023では以下の様にコメントして、資産運用ビジネスについて売買手数料に依存した収益構造からの転換を提言しています。

「フィナンシャル・アドバイザーが顧客と伴走し、資産運用の目的の実現に向けた資産運用計画の策定と実行の継続的な支援を行うことにアドバイスの付加価値がある。フィナンシャル・アドバイザーにとっても、そのようなアドバイスに対して 顧客から継続的な報酬を得ることで、販売手数料獲得を目的とした商品提供のインセンティブを抑制し、顧客の最善の利益を図ることができる。」(レポートより抜粋)

金融庁が指摘している内容は金融先進国である米国でも以前起きていた課題でしたが米国ではいち早く顧客とアドバイザーが同じ方向を向いて伴走できるモデルへ転換が行われてきました。

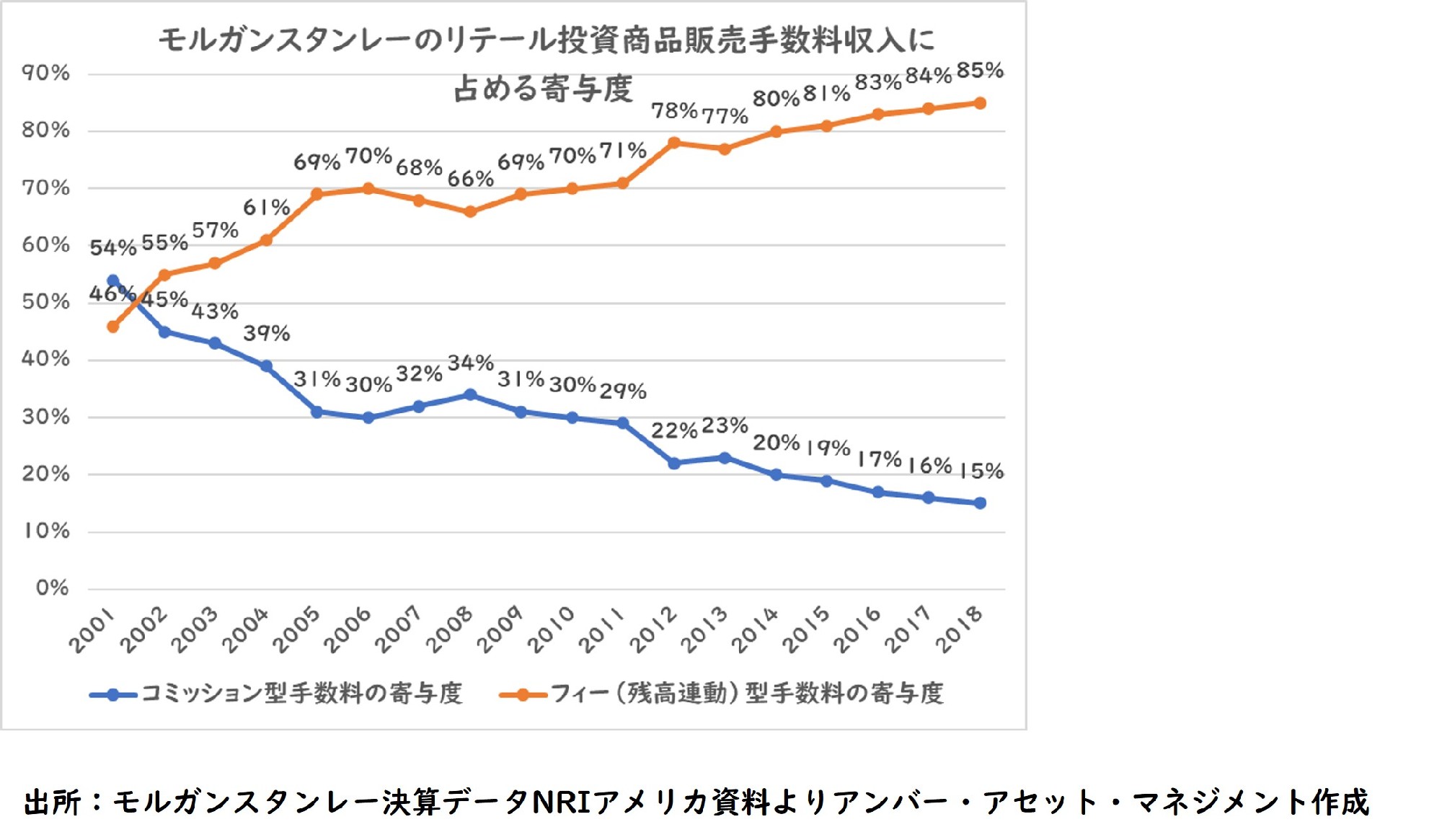

具体的には、従来の売買手数料に依存した収益構造から、お客さまの預かり資産に対してサービスを提供して得た報酬を収益の柱とする仕組みへの転換を進めて、モルガンスタンレーのリテール投資商品販売手数料の内訳は2001年が従来の売買(コミッション型)手数料の割合が54%、残高に対して報酬を得るフィー(残高連動)型手数料が46%に対して、2018年ではそれぞれ15%と85%と大きく収益構造が転換していることが分かります。

米国では先行して証券業界の収益構造が劇的に転換しているのに対して、日本でもその動きは少しずつみられていますが未だに道半ばといったところです。

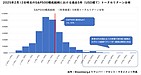

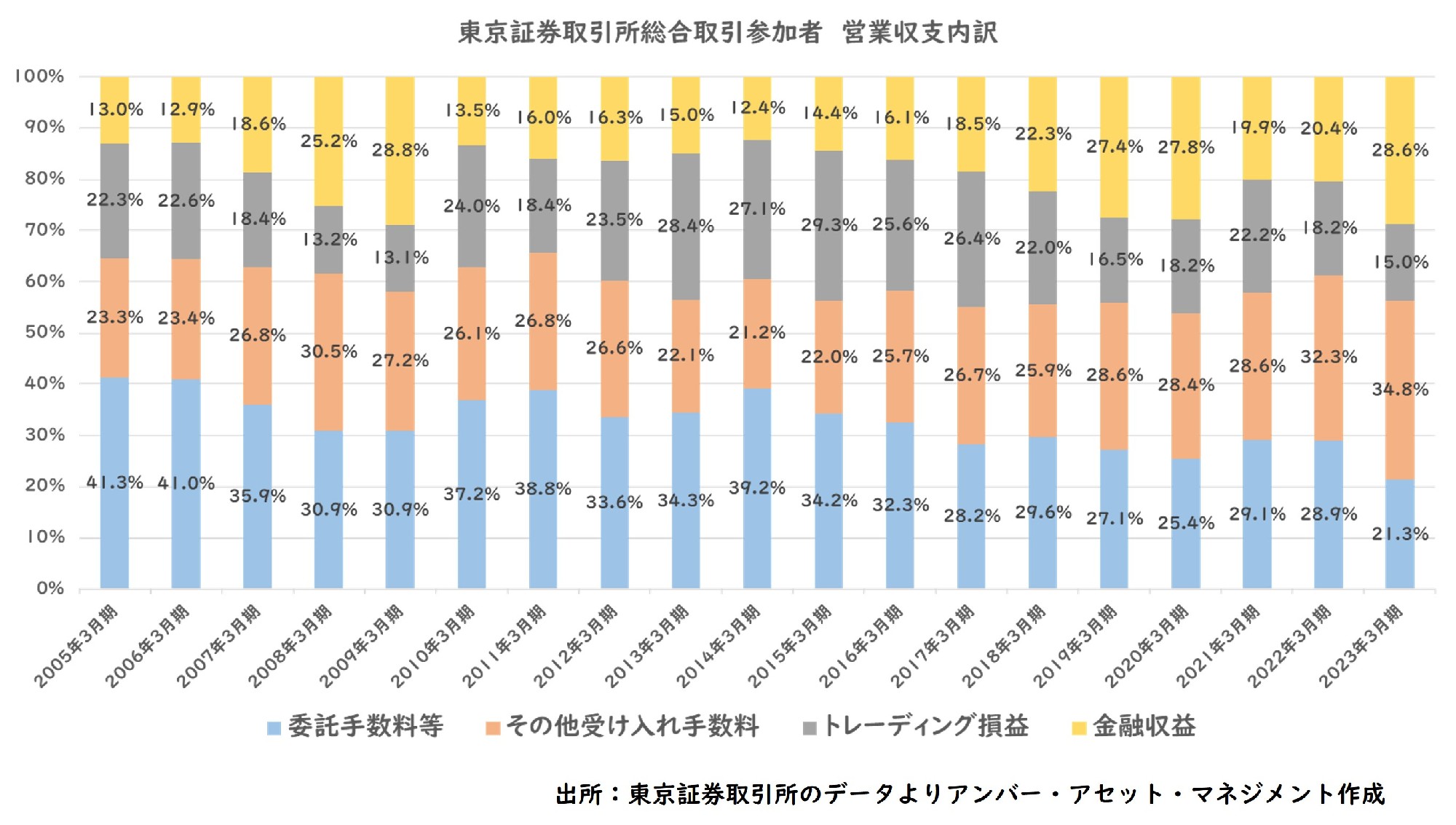

東京証券取引所総合取引参加者の営業収支の内訳推移を見ると、従来の売買手数料である「委託手数料」の比率が2005年3月期の41.3%から2023年3月期では21.3%に低下している一方で、M&A関係収益、投資信託の委託者報酬、ラップ関係収益、投資一任契約の運用受託者報酬、アドバイザリー/コンサルティング手数料等が含まれる「その他受け入れ手数料」の割合が2005年3月期の23.3%から2023年3月期では34.8%に拡大しています。

但し、米国と比べると変化の動きが小さいのも事実です。

同様に私たちIFA(独立金融アドバイザー)の収益構造を見てみると、販売手数料が中心の売買手数料型となっているIFAが殆どという状態になっています。

そのため、中には手数料稼ぎを目的とした回転売買や高手数料商品の販売を繰り返しているIFAも存在します。

弊社では「家族に勧められる商品サービスを提供する。」という考えのもと無駄な売買は行なわない分散継続投資を アドバイスしておりますがさらにお客さま目線のサービスを展開するために資産残高連動型の金融サービスなどを中心に提供していく必要性を感じております。

お客さまの利益と同じ方向を向いたサービスを提供していくためにも、資産残高連動型の金融サービスなどを中心に提供していく流れがIFAも含めた証券業界全体に広がっていくと思われます。