30代向け、ライフカウンセラー募集

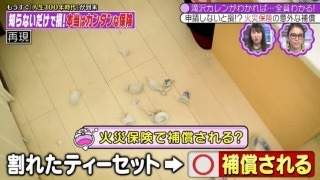

火災保険=火事に備える保険 ではない

火災保険(共済)の名の通り、万が一の火事に備える保険だと思われている方が多いです。もちろん火事への備えも出来ますが、それ以外の災害・事故にも対応できるのが特徴です。

岐阜県も梅雨入りしましたが、梅雨明け後は台風シーズンにも入っていきます。

台風被害も火災保険の補償範囲に含まれることがほとんどで、住宅建物だけに留まらず外構設備(敷地内カーポート、敷地内物置やフェンス など)も一緒に補償できる場合もあります。

※補償内容・補償範囲は、ご契約内容や保険商品等により異なります。必ず保険担当者に確認頂き、補償内容や補償範囲をご確認下さい。

出口対応(保険金のお支払い)のポイント

何らかの事故が生じ、火災保険金を請求される時、【事故の原因は何か?】【その損害を復旧するための金額は?】が重要となります。

事故原因が、保険契約の定めるものでなければ保険金のお支払いはされませんし、保険金のお支払いが可能な場合でも復旧する為の必要金額に満たなければ、結局、事故による経済的な損失が生じてしまう事となります。

この2点を判断するのが「保険査定人・損害調査人」であり、「工務店などの建築事業者」であったりします。彼らの対応如何で、最終的に契約者様が受け取る保険金額が変わる事が大いにあり、同じ保険会社の保険商品に加入されていたとしても保険金額の受け取りに差が生じる事が考えられます。だからこそ、彼らと共に契約者様の利益の為、誠実に対応できる保険担当者の存在が不可欠なのです。