福島県の空家は13万1000軒 ― 空家問題のいま

相続が発生し、親が住んでいた実家を相続。しかし自分には既に持家があるような場合、「実家を大事にしたい気持ちはあるけど、空き家のまま放置することは出来ない。誰か借りてくれる方がいれば貸家として貸すこともと考えるが、貸家とするには修繕費も大分掛かりそう。そもそも、築40年以上のこの家に貸家の需要はあるのか?やはり、売却して有効に使ってもらうのが一番良いのではないか?」と考えるのが一般的だと思います。

実際そのように思って、弊社に相談に見えたお客様の例から、相続不動産を売却する際のチェックポイントについて考えていきたいと思います。

○実家を相続し熟慮の結果、実家の売却を決断

このお客様は令和2年の秋に実家を相続し、令和3年10月、一周忌を期に相続した実家を売却しようと思い、行動を起こした方でした。

物件は、福島市の郊外、幹線県道背後の住宅地に位置する一戸建、土地の面積は約93坪、建物は木造瓦葺2階建、床面積約62.3坪、築41年の住宅でした。一階の天井が高く使用資材も上品等の立派な建物でしたが、東日本大震災で内外壁に損傷があり、また駐車場が無いことから、そのまま中古住宅として売却するのは難しそうな物件でした。

お客様は周囲の知人に相談、紹介して貰った不動産会社に物件の査定を依頼し、その査定結果の提案書を持って弊社にお見えになりました。今、よく言われている不動産売買のセカンドオピニオンという形です。お客様は、知人にその提案書を見せたところ、知人は残置物の撤去費用が高すぎるのではないかと思ったらしく「残置物の片付けもしているどこか他のところで見て貰ったらどうだろう。」と助言され弊社に相談に来たということでした。

早速提案書を見せてもらい、残置物の撤去費用が弊社ならいくらになるか、現地を見て見積してみましょうということになり、相談に来たその帰り足で、BOOK-OFFやODINを運営している弊社グループ会社の片付け業務担当と有価物の買取業務担当も同行し、現地を実際に見せていただきました。

併せて土地建物の買取不動産会社の買取希望価格が安すぎると直感したので、土地建物の売却の提案もすることになりました。

〇土地価格と手元に残る価格と売却方法の再検討

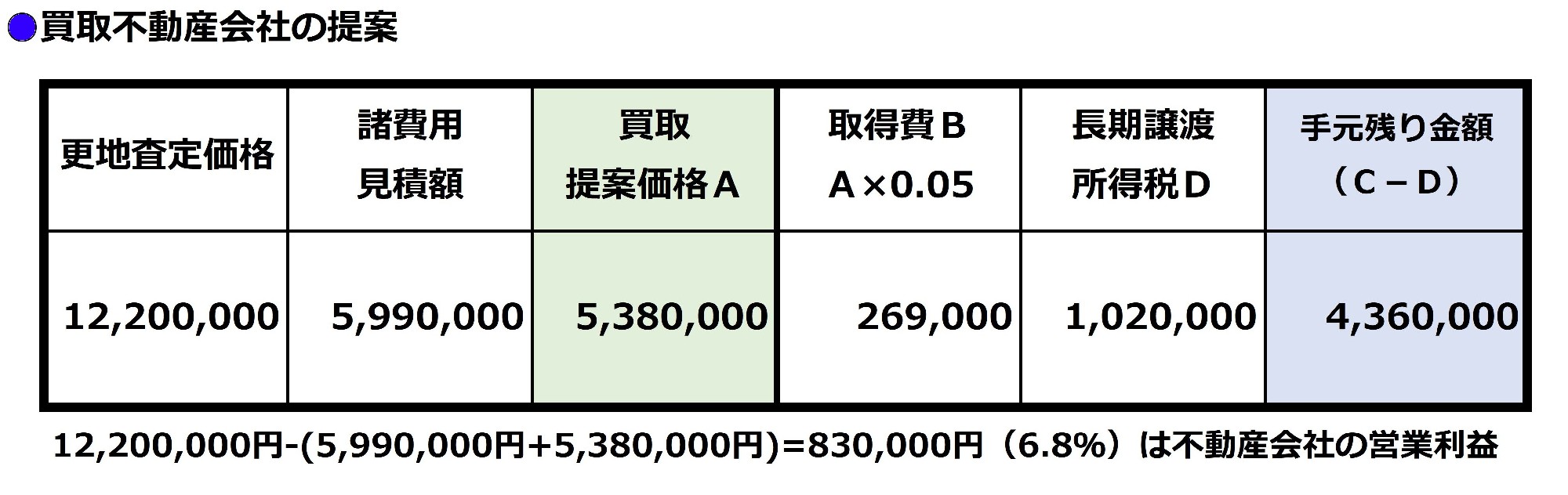

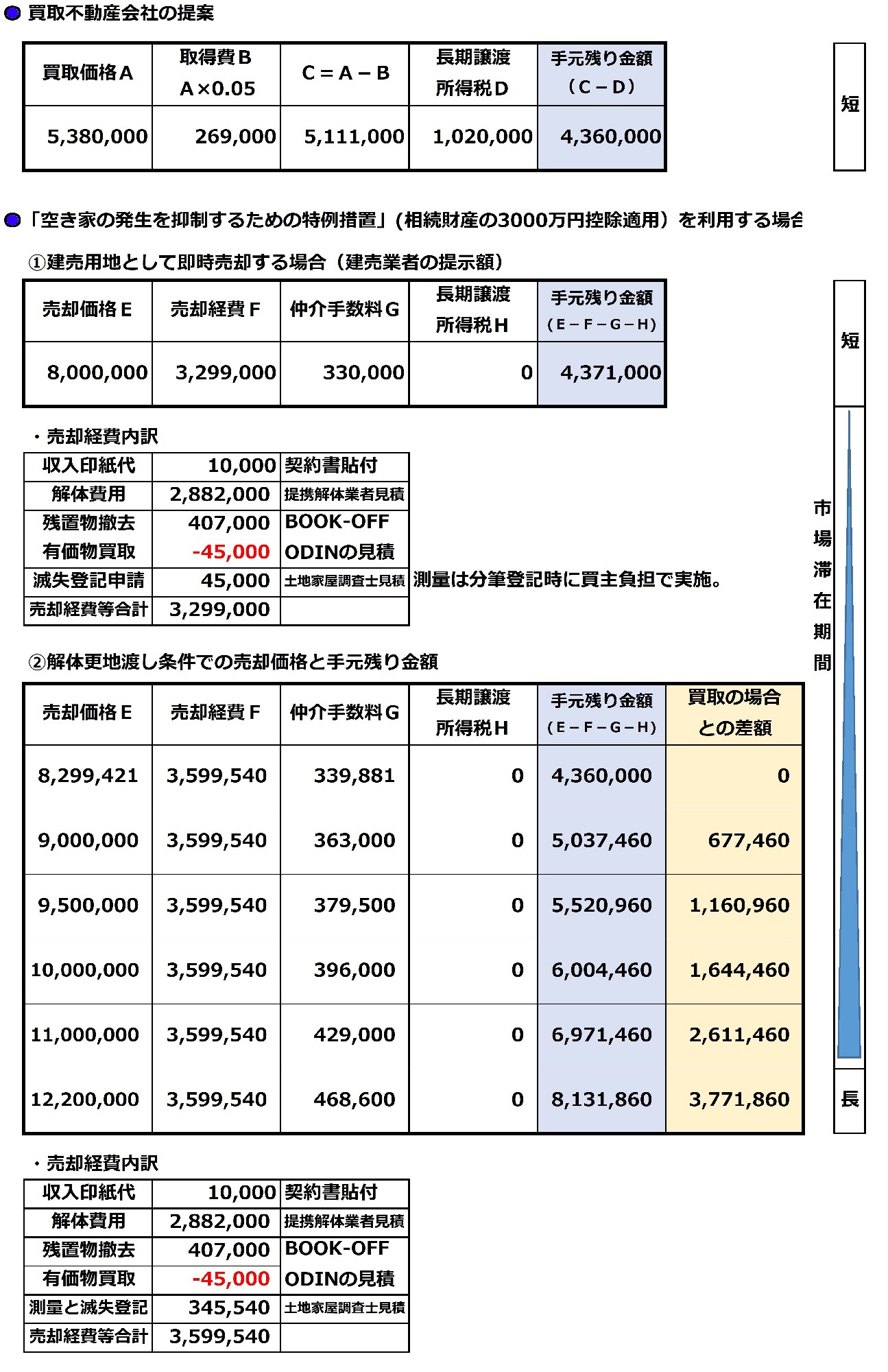

土地価格は坪約13万円が相場のところですから、買取不動産会社の更地の査定価格約1220万円はほぼ妥当な価格でした。

それに対しての売却経費の見積額は599万円、買取不動産会社の買取希望価格は538万円、差額83万円(更地価格の6.8%)が会社の利益となる内容の提案でした。

この形での売却の場合、売却後の譲渡所得に対して、取得費(取得したのが昔過ぎて売買契約書が残っておらず、取得費が不明な場合には、概算取得費として売却金額の5%)を控除した金額に対して譲渡所得税が課せられますので計算すると約102万円となり、手元に残る金額は約436万円となります。

お客様の場合、建物は昭和56年5月31日以前に建築された建物で、故人は老人ホームに入所していましたが、家財道具がそのまま残されており、事業用や賃貸の用にも供されていなかったことから、「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」の要件に該当する土地建物でした。

そこで、弊社ではこの特例措置を適用した売却方法として、次の2つの場合の提案をお客様に行うことにしました。

①建売業者に解体更地渡しを条件に買取ってもらう場合。

②弊社が、解体更地渡しを条件に売買の仲介をする場合。

〇売却諸費用の検討

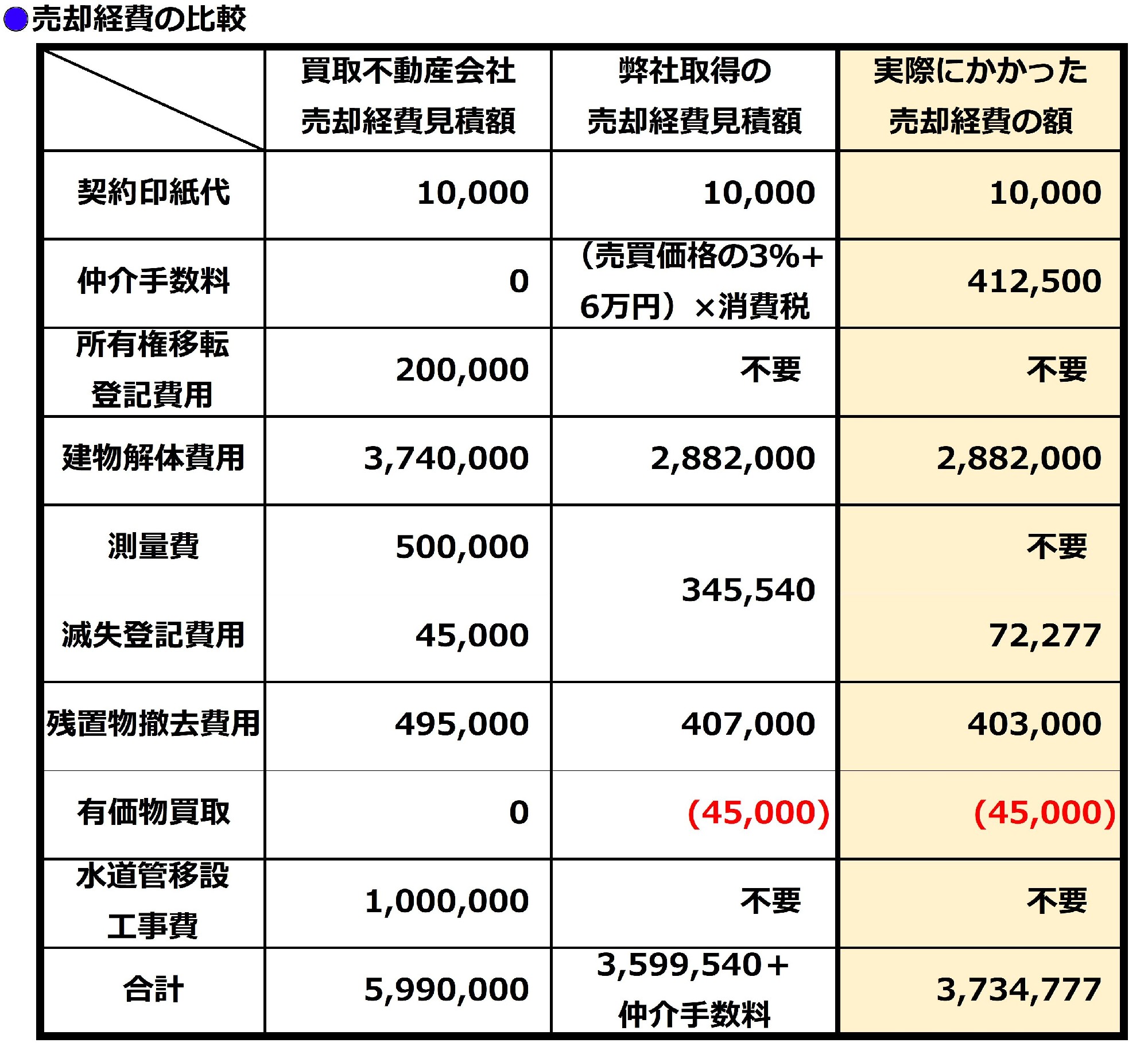

お客様に見せていただいた買取不動産会社からの提案書には、解体業者の見積書と残置物の撤去費用の見積書が添付されていました。しかし、弊社でもお客様に提案する為に提携の解体業者から改めて解体工事費用の見積書を取得しました。また、残置物の撤去費用と有価物買取の見積はグループ会社(BOOK-OFFやODIN)から取得しました。

一番金額がかさむ建物解体費用は経験上普通の木造2階建一般住宅であれば建物の坪数×47,000円程度なので、この物件の場合62.3坪×47,000円≒292万円位と思っていましたが、おおよそ予想通り288万円でした。

仲介の場合、所有権移転登記費用は買主の負担である為不要です。測量費と建物滅失登記費用は土地家屋調査士に見積依頼し、この土地は平成18年頃作成の地積測量図が存在していたので、測量の必要性は低いと思いましたが、建物の滅失登記は必要となるので、それらを併せて比較の為もあり取得しました。

買取不動産会社の見積にある水道管移設工事費は、対象物件に引込されている水道の前面道路に埋設されている水道の本管が私設管で一部私有地を通過していることから移設の必要があるとして計上していると思われますが、この私設管は近隣の数軒で使用している共用管で、また施設間の所有者と私有地の所有者が同一であり水道管の埋設場所がいずれセットバックで道路となる部分であることから移設の必要はありませんでした。

〇買取提案と前記①・②の方法の最終手元に残る金額の比較

建売業者に解体更地渡しを条件に買取ってもらう場合(前記①の場合)の最終手元に残る金額を検討する為に、弊社と取引のある建売業者に物件を紹介し、建売用地としての買取査定を依頼しました。

結果は、800万円が建売業者の買取査定金額でした。この場合、建売業者は土地を2区画に分筆する必要が有るため、土地の面積の確定測量はその際に実施すればよいので、売却経費は滅失登記費用だけとなります。

売却価格から売却経費と仲介手数料を差し引いた最終的に手元の残る金額は、買取不動産会社が買取る場合に比較して約1万円上回る結果となりました。

一方、解体更地渡しを条件に弊社仲介で売買する場合(前記②の場合)は、売却価格によって仲介手数料が変動しますので、6通りの価格設定を行いました。

この場合は、仲介で建物の新築を考えている一般の購入希望者に売却することになるため、確定測量を必要とすることが多く売却経費に測量費も算入しています。その結果、更地の査定価格1220万円で売却できれば最終手元に残る金額が800万円以上になります。一方買取不動産会社による買取の場合の最終手元に残る金額と同額以上になるためには、売却価格が830万円以上である必要があります。

仲介で一般の購入希望者に売却する場合、価格が高ければそれだけ物件の市場滞在期間が長くなります。一方、価格が安ければ物件の市場滞在期間は短くなります。買取不動産会社や建売業者に売却する場合、市場滞在期間はゼロですが、相場の価格で売却したいと考える場合はある程度の市場滞在期間を考える必要があります。

〇売却方法と売希望価格の決定

お客様は物件買取の提案を受けた際、買取不動産会社による買取の場合は、残置物の撤去や解体工事、測量、建物の滅失登記やらの面倒な手続きを一切自分でやらずに済むので、その方向で進めたいと考えていたとのことでした。

買取の提案をお客様が受けた際、お客様は譲渡所得税の事を全く考えておらず、譲渡所得税を差し引くと最終手元に残る金額が436万円程度に減ってしまうことに驚いていました。また、当初から買取の提案で進んでいた為、「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」という制度があることの説明を全く受けていなかったとのことでした。

「空き家の発生を抑制するための特例措置」を使えば、仮に相場の査定価格よりだいぶ安く売っても、買取不動産会社の買取よりも断然最終的に手元に残る金額が多くなり、また残置物の撤去や解体工事、測量、建物の滅失登記やらの面倒な手続きの手配を弊社ですべて行ってくれるのであれば、買取不動産会社の担当者には断りの連絡を入れるので、弊社の仲介で相続不動産の売却を進めたいということになりました。

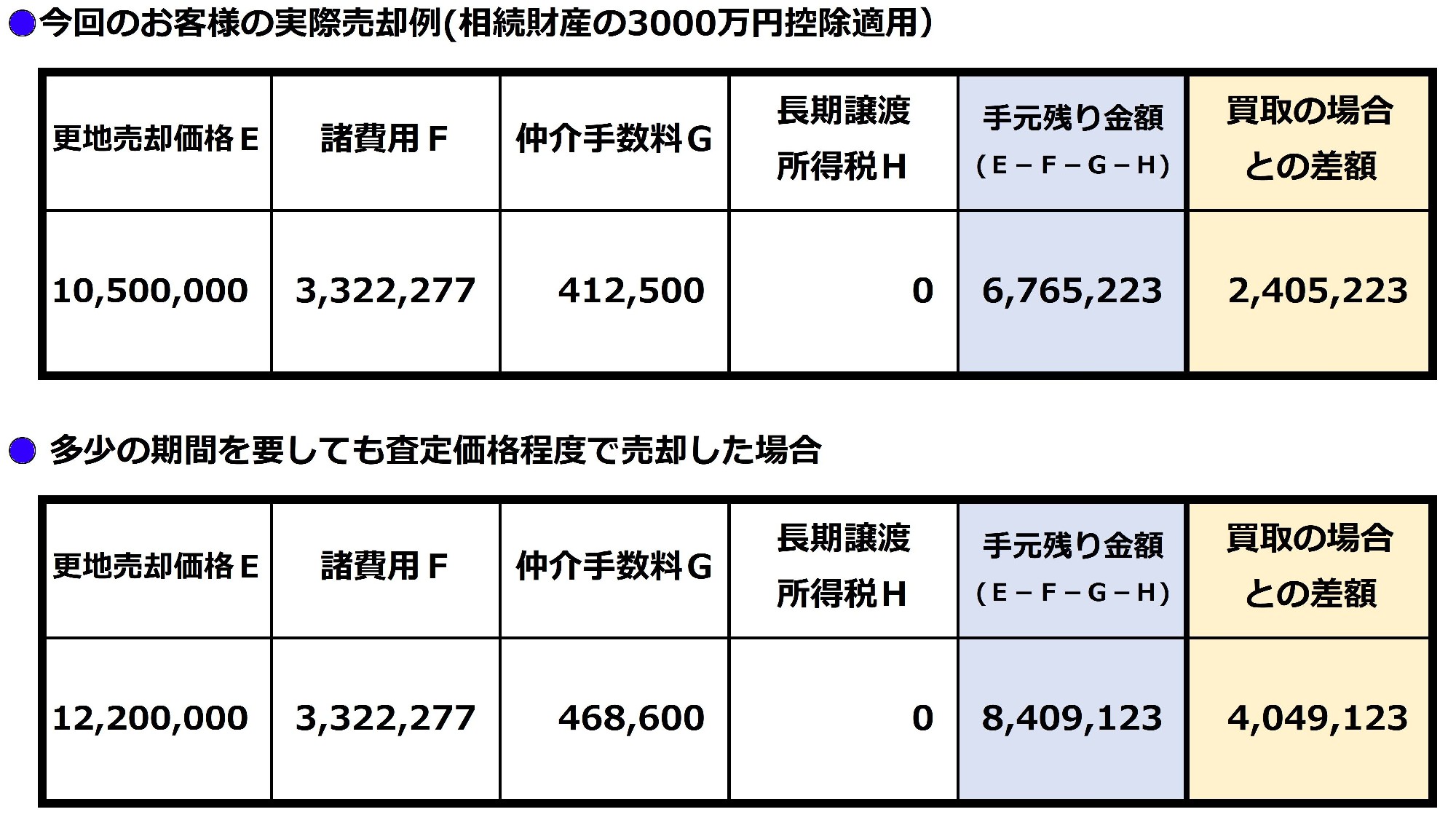

お客様は、一周忌を期に相続した物件を売却したいとお考えで、最終的に手元に残る金額が600万円以上で売却できればよいとお考えでした。

最終的に手元に残る金額が600万円のラインは売却価格1,000万円なので、お客様は1,050万円で不動産市場に物件を出すことにしました。

〇物件の売出から決済引渡まで

最初にお客様が弊社に相談に来られたのが令和3年10月13日です。

その日の帰り足に物件を見に現地同行し、残置物の撤去、有価物の買取、解体工事、測量・滅失登記の見積手配を行い、物件に関する資料や各種見積書を取得して弊社の提案を纏め、お客様への提案内容の提示が10月26日です。

10月31日にはお客様から専任媒介契約をいただきインターネット上で販売開始しました。インターネットに掲載すると直ぐに反響があり、11月6日には不動産購入申込書をいただきました。

売主側の弊社は契約書・重要事項説明書の準備、買主側ではローン借り入れの事前審査を済ませ11月27日に売買契約を締結しました。

12月から解体工事に着手し年末の大雪で解体工事の最終工程が進まず難儀しましたが、建物滅失登記を行い、お客様と最初にお会いしてから約3ヶ月後の令和4年1月14日には無事決済引渡を完了することができました。

最終的には、当初資料を見せてもらった際に考えていた通り、平成18年頃の地積測量図が存在していたことから、買主様側から確定測量を求められることは無く、隣地所有者から境界確認を貰うだけで済み測量費は不要となりました。

また、残置物撤去費用も若干ながら安くなったことから、実際に掛かった売却経費の額は373.4万円となり、買取不動産会社提示の売却経費見積額599万円と比べると225万円以上安く済むみ、お客様の最終的な手元に残る金額は約240万円多くなりました。

お客様は選択しませんでしたが、多少時間をかけてでも近隣の相場程度での売却を選択すれば最大400万円程度は最終的な手元に残る金額を増やすことができたかもしれません。

〇まとめ

・チェックポイント その1

早く済ませたい、面倒なことは避けたいという思いから不動産の買取を選択していませんか?

買取のメリットとして、①すぐに現金化できる。②内覧が不要。③仲介手数料がかからない。④査定価格がそのまま買取価格になる。⑤瑕疵担保責任が免責となることが挙げられます。

①確かにすぐに現金化できますが、その分価格が安く(この例では240万円)なってしまいます。

②仲介の際の内覧の案内は、媒介業者が行いますので売主に面倒は一切ありません。

③仲介手数料を支払うことはないですが、この例のように仲介手数料(売値の3%+6万円)以上の業者利益(2倍以上の6.8%)を確保されているかもしれません。

④買取としての査定価格は、この例のように相場よりかなり安い場合が多いので注意です。

⑤瑕疵担保責任は、仲介の場合個人間の契約であれば、特約で瑕疵担保責任を免責とする場合が多いです。また、建築年数が比較的少ない築浅物件の場合瑕疵保証保険を付けることも可能です。

このように、買取のメリットは特に無く、安い価格での売却になってしまうデメリットの方が大きいです。

・チェックポイント その2

皆さんもご存じのように、空き家の増加が大きな社会問題になっています。これに対して国は、2023年の12月までに相続で取得した空き家を売却した場合「空き家の発生を抑制するための特例措置」を設けています。この特例に当てはまるこの例のような物件は、是非この特例措置の適用を検討してみてください。

「空き家の発生を抑制するための特例措置」の要件は、

①昭和56年5月31日以前に建築された家屋とその敷地であること。

②相続日から3年を経過する日の属する年の12月31日までに譲渡すること。

③相続前に亡くなられた方が住んでいた。又は施設入居後も家財道具を置くなどして使用していたこと。

④相続後、事業用、賃貸用、居住用で使用されていない(空き家である)こと。

です。

この①~④の要件に該当する場合は、譲渡所得が3,000万円まで控除されますので、是非この特例措置を利用してみてください。

・チェックポイント その3

時間的に余裕が無く、それでも買取で進めたいという場合は、買取不動産業者提示の買取価格となる理由をしっかり確認することが大事です。

この例では、解体費用で約90万円、最終的に不要だった測量費で50万円、必要のない水道管移設工事費で100万円、残置物撤去費用で10万円それぞれ多く見積られていました。素人ではわからない所で過大売却経費を提示されているのに、「買取であれば仲介手数料がかからないのでお得です。」と説明されると、ついその気になってしまうので注意が必要です。

以上のポイントを参考に、せっかくご親族が残してくれた大切な財産を無駄にすることなく、上手に活用してください。