住宅ローンに関して報道番組を見る時の注意点

5月の金利と比較すると、なんと0.5%も上昇!

先月末に各銀行が6月の住宅ローン固定金利を引き上げることが報道されました。

引き上げ幅は各銀行様々で先月より概ね0.3%前後だったのですが、なんとフラット35は各金利とも先月より0.5%も引き上げられたのです。

※フラット35は返済期間や融資率(物件総額に対する借入金額の割合)によって金利が異なります。

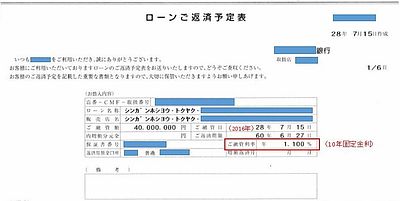

これは先月のフラット35の金利表です。

そしてこれが今日発表された今月の金利表です。

私は長年住宅ローン業務に携わっていますが、1ヶ月でこの上昇幅はこれまでに見た記憶がありません。

これまでは上がっても前月より0.2%台だったのが、一気に0.5%も上がったのは大変な驚きです。

この要因としては、長期金利(10年国債の利回り)の上昇や機構債(住宅金融支援機構が資金を集めるために発行する債券)の利率の上昇が挙げられます。

固定金利引き上げの大きな要因:上昇し続ける長期金利

住宅ローンの固定金利の動向は、長期金利の動向に影響を受けます。

その長期金利が最近上昇を続けている背景には、一つでなく複数の要因が重なっていると言えるでしょう。

①物価上昇率がハイペースで進んでいる

日本では長らく「物価が上がらない国」でしたが、最近は

・食品価格の上昇

・エネルギー価格の上昇

・人手不足による賃上げ

・円安による輸入物価上昇

などで、物価上昇が続いています。

物価が上がると、投資家は「今の低い利回りでは割に合わない」と考えるため、国債を売ります。

その結果、国債価格が下がり、長期金利は上昇するのです。

② 日銀の利上げ観測

市場は「日銀が今後も利上げを続けるのでは」と見ています。

以前の日銀は大量の国債を買い続けて金利を抑えていましたが、現在は金融正常化へ向かっています。

・マイナス金利終了から数回の政策金利引き上げ

・国債買い入れ縮小

これらが進み「将来の金利はもっと高くなる」という予想が長期金利を押し上げていると言えるでしょう。

専門家の間では、今月の日銀の金融政策決定会合で利上げ(おそらく+0.25%)が決定するのではとの見方が強く、私もそのように予想しています。

そうなると今度は住宅ローン変動金利も上昇することとなるでしょう。

③ 国の借金・財政への不安

最近かなり意識されているのが財政問題です。

市場では

・減税議論

・各種補助金政策

・防衛費増額

などによって、「今後さらに国債発行が増えるのではないか」と警戒されています。

国債の供給が増えると価格は下がりやすくなるため、長期金利は上昇します。

④ 日銀が“最大の買い手”ではなくなってきた

これまでの日銀は国債市場の圧倒的な買い手でした。

しかし現在は保有国債を徐々に減らし、買い入れ額も縮小しています。

簡単に言うと「ずっと大量に買ってくれていた大口顧客が買わなくなった」といった状態です。

需要が減れば価格は下がり、金利が上がるのです。

⑤ 中東情勢の問題

そして今は中東情勢の問題も関係しています。

・ホルムズ海峡問題

・原油価格上昇と供給不安

・エネルギーコスト増加

中東情勢が落ち着くまでは「今後さらにインフレが強まるのでは」という見方が広がっています。

市場は「インフレ → 利上げ → 金利上昇」という流れを先回りして織り込むのです。

まとめ

先の①~⑤が落ち着き、解決しないかぎり、今後の長期金利の動向および住宅ローン固定金利の動向は予測が非常に難しい状況です。

また先ほども触れましたが、日銀が今月の金融政策決定会合で利上げをするという公算が高まっていることから、変動金利も近々上昇する可能性が高いと言えます。

つい先日も、これから注文住宅を建てる計画を立てている方から「今取り組むなら固定金利か変動金利か」の相談を受けて、面談でのコンサルタントをしました。

「固定金利か変動金利か」

これは今に限らずいつの時期でも重要な選択なのですが、どちらを選んだ方が良いかは住宅ローンを取り組む方の資金計画や返済計画などによって異なります。

コンサルタントの際は、まずはその時の固定金利と変動金利の金利差を説明して、変動金利を選択して金利が将来上昇した場合の数パターンのシミュレーションを出して比較していただくようにしています。

私から断定的に「こちらがよい」という回答は出せませんが、相談者様からは「大変参考になった」という言葉はよくいただきます。

金利上昇傾向が続く今、これから住宅ローンを取り組もうとする方は、金利選択については今まで以上に慎重な判断が必要だと言えるでしょう。