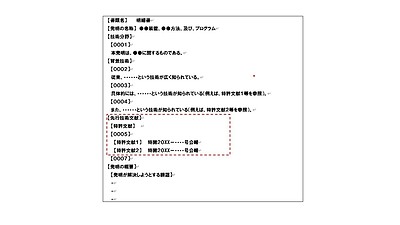

【知財】【民法】シリーズ「知財リスクとは」(第3回)損害賠償請求

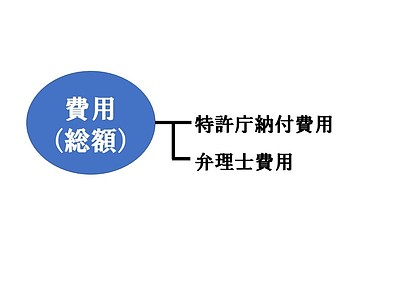

イノベーションボックス税制

イノベーションボックス税制の創設が令和6年度税制改正で行われます。

財務省 令和6年度税制改正の大綱の概要

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/06taikou_gaiyou.htm

https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian24/zeiseian06_all.pdf

経済産業省 「新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律案」が閣議決定されました

https://www.meti.go.jp/press/2023/02/20240216001/20240216001.html

イノベーションボックス税制とは?

一言で言えば知的財産関係の税優遇措置です。

(対象所得)譲渡所得、ライセンス所得

(所得控除率)30%

令和7年4月1日から施行

(用語解説)譲渡所得

知的財産権(代表的なのは特許権・著作権です。)は、個人(特許権者)の財産であるため、売却が可能です。

不動産と同様に、特許権者(土地でいう土地所有者です。)は、権利を売却して対価を得ることは可能です。

自社で保有していた特許権を他社へ譲渡した見返りに金銭を受け取った場合、これが「譲渡所得」となります。

ちなみに法律において「売却」は、「譲渡」の一種です。

「譲渡」というと一般的には無償をイメージされる方が多いと思いますが、法律でいう「譲渡」は無償・有償を問わない権利の移動(「移転」は相続等で権利が動く場合等も含みます。)を指します。

(用語解説)ライセンス所得

ライセンス所得は、不動産でいう「家賃」に相当します。詳しくは下記ページで解説しております。

https://mbp-japan.com/chiba/tsuboi/column/5151346/

法的には、「ライセンス」というのは、2種類あります。

特許権・意匠権の場合では(商標件や著作権は権利名が異なります。)、「専用実施権」と「通常実施権」の2種類があります。

ライセンス許諾を受けるというのは、特許権者しか製造・販売できない「すごい製品」を製造・販売して良いと許可を得ることになります。

不動産でいう「(マンション等を)借りる」立場となり、家賃に相当する「ライセンス料」を特許権者に支払うことになります。

この「ライセンス料」による利益がライセンス所得になります。

なお、上記の例は、説明のため簡略化・特許権の例で説明しております。そのため、もちろん例外があります。詳しくは一度弁理士等へ相談するのを強くお薦めします。

上記の内容で不明な点がございましたら、お手数ですがメール等でお問い合わせ下さい。

以上、ご参考まで。