こんな発想もありだと思いません??

From:高橋 徹@生活工房Life

横手市神明町の事務所より、、、

この間、家族で大曲イオン2階のフードコートで、私はリンガーハットのちゃんぽん、妻はコパンのピザ、子どもたちは林泉堂のラーメンを注文し奥の窓際の席に座って待って居たときの話。

ガヤガヤしてて聞き取りにくかったけど、後ろの席の男性2人が何やら興味深い話をしていました。

『住宅ローンでさぁ、繰り上げ返済ってした方が良いの??お前どうしてる?』

「そりゃ~した方がいいよ!俺はまだお金ないからしてないけど。。。」

『タイミングはいつがいいのだろう?』

「お金があるなら今すぐだよ!だって、その分早くローンが終わるし」

『だよな~』

こんな会話です。

結局どうなんでしょう??

結論を出す前に

こういった相談は、私のところに多く来ます。

すご~くお得なイメージの繰り上げ返済ですが、実は実行することで損してしまう可能性があることを、あなたは知っていますか?

もし、お子様が小さくてこれから教育費がかかるとしたら要注意です。

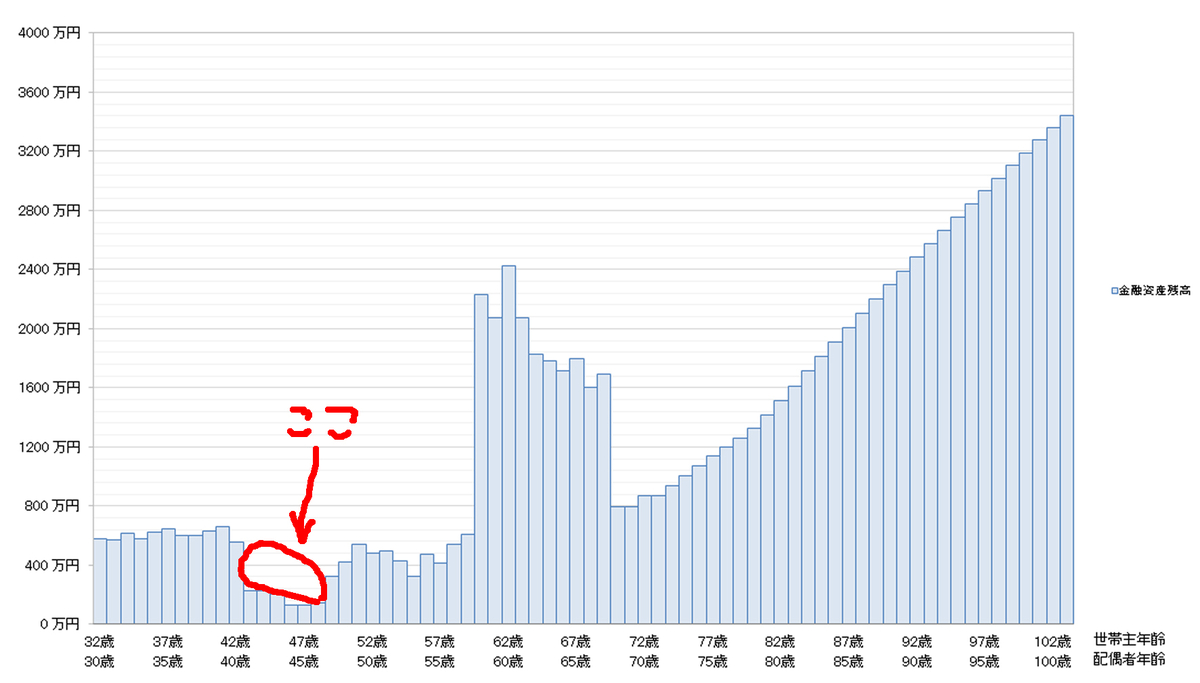

私は住宅購入サポートのコンサルティングをする際に必ず、下のグラフを作ります。

※ボヤッとしててすみません・・・

これは毎年のお金の残高がひと目で分かるグラフなのですが、それ以外にも様々なことがわかるんです!

よく見てみると、山の谷が1箇所ありますよね?※赤丸のところ

ここはお子様の大学進学の時期で、お金がかかることを示していてお金の残高が少なくなっていると言うことです。

繰り上げ返済の落とし穴

この方が、今は余裕がるからと繰り上げ返済をしてしまうと10年後、お子様の教育費がかかる時にお金がマイナスになってしまいます。

・国の教育ローン

・民間の教育ローン

・財形教育融資

などを利用して、子供の進路はなんとかしてやりたいと考えるはずです。

ということは・・・

住宅ローンの他に更に別のローンを組まなくてはならないと言うことです。

横手市の各金融機関で住宅ローンの金利は0.8%前後、10年固定型なら1.2%前後です。

例えば民間教育ローンの金利は低いところでも3%前後です。

これは住宅ローンの金利よりはるかに高いです。

繰り上げ返済をすることで、余計な金利がかかってしまうことになりますね。

私だったら、長期の計画をたて、子供が独り立ちしたのち、定年退職までの間で繰り上げ返済を考えます。

さて、あなたは今すぐ派、じっくり派、どっちですか??

あなたの最適な繰り上げ返済の時期が知りたかったらこちら

PS

ちゃんぽんの大盛りが無料だったので、食べちゃいました。相当な満腹で挑んだ映画鑑賞。内容は・・・半分位しか覚えていません。。。

*********************************************************

そろそろ家が欲しい!でも、将来が不安なあなたへ

【マイホーム予算診断サービス・2回の面談で10,000円】

ですが!ホームページ、またはマイベストプロからのご相談で

【10,000円 → 50%OFF の 5000円となります!】

http://lifeconsul.com/

*********************************************************