金・プラチナ投資について考える

弊社では相続対策の相談をお受けしています。

相続対策で最も大事なのは 「円満に次世代に資産を継承すること」 です。

相続税を減らす対策はその先の話。

今日は円満に相続できる方針が見えている前提で相続税をいかに少なく方法の一つ、「贈与の活用」についてです。

脱税ではなく、合法的な節税策です。

相続税は亡くなられた方が、亡くなられたときに持っている資産に対して課税されます。

その時点での資産評価を行います。(厳密には株式などはいくつかの評価方法があります)

すなわち、相続税対策のポイントはいかに相続発生時の資産の評価額を下げるか、ということになります。

評価額を下げる方法

資産評価額を下げるには

・相続財産を減らす

・評価の低い財産に換える

の方法があります。

今日の話は「相続財産を減らす」の方法の一つです。

財産を減らす方法

財産を減らすというのは「使う」こととは限りません。

最もよく使われている方法は「贈与税の非課税枠の活用」でしょう。

年間110万円までは贈与税は非課税。この範囲内で贈与を行うことによって次世代に資産を移転していく方法です。

非課税枠の範囲でれば非課税ですが、贈与税の税率も相続税と同様に非課税です。

さらに一歩進んで、あまり税率が高くならない範囲で積極的に生前贈与を行う方法があります。

例えばお子様に対し贈与を行う場合、110万円までは非課税ですが、300万円贈与した場合に贈与を受けた人が支払う税金は、

300万円-基礎控除110万円=190万円 190万円×税率10%=19万円

となります。

500万円贈与した場合には

500万円-基礎控除110万円=390万円 390万円×税率15%-控除額10万円=48.5万円

です。

もし、この贈与を行わず、相続財産として課税された場合には、下に示した「相続税」の税率で課税されることになります。

相続税の金額に対する税率は贈与税より高いのですが、相続税は相続する資産の額により算出されるのに対して、贈与税は贈与額に対する課税です。

相続すると15%以上の税率になる人ならば、上記のような贈与を行うことで相続税よりも低い税額で資産を次世代に送っていくことが可能です。

この方法は毎年使えます。税金は1月1日から12月31日までの期間で計算されます。年が変われば非課税枠が復活しますので、複数年にわたって移転してくことも可能です。

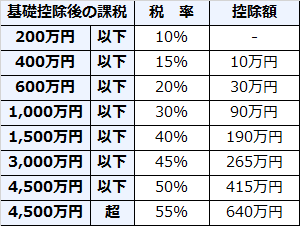

贈与税の速算表(国税庁HPより)

【特例贈与財産用】(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)※への贈与税の計算に使用します。

※ 「その年の1月1日において20歳以上の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます。例えば、祖父から孫への贈与、父から子への贈与などに使用します。(夫の父からの贈与等には使用できません)

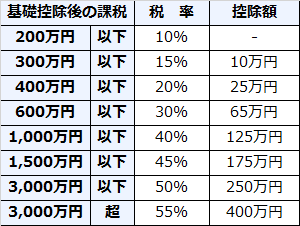

【一般贈与財産用】(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

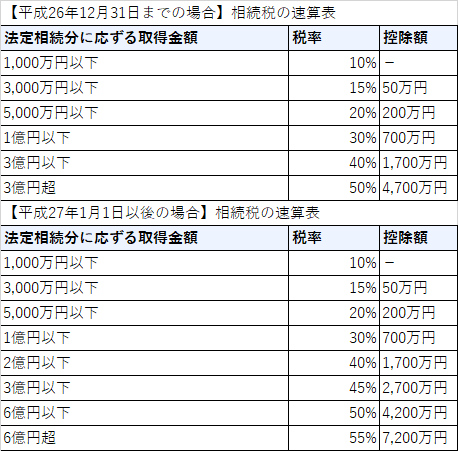

相続税の速算表(国税庁HPより)

この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

こんなケースは注意!

・ 名義預金

親やおじいちゃんおばあちゃんが、子や孫の名義で銀行などに口座を開設し、毎年贈与税の非課税枠の範囲内でお金を積み立てているようなケースは注意が必要です。

「贈与」は契約によって成立します。すなわち、贈与した側とされる側の合意があることが必要です。

さらに、例えば通帳や印鑑を贈与された本人が持っていないような場合には管理が移ったとみなされず、最終的にその管理を映した時点で一括して贈与したものと扱われる可能性があります。

・相続発生3年以内の相続人への贈与は相続財産に戻る

相続が発生、すなわち贈与した方が亡くなられる前3年以内に行われた贈与は相続財産に戻されます。すでに支払っていた贈与税は差引されますが、相続税の税率で課税される可能性があります。お子様がご存命中のお孫さんへの贈与は相続人への贈与ではありませんので戻されることはありません。

他にもある「贈与」の特例

住宅取得資金として使うお金や、教育資金、子育て資金として使うお金についてはそれぞれに一定の金額まで非課税とする特例が認められています。

利用する場合には、(非課税でも)確定申告を行うことや、金融機関を介することなどそれぞれに要件がありますので、確認が必要です。

相続税を減らす方策はほかにもいろいろ

相続税を減らす方法はまだまだいろいろあります。

相続対策は相続が発生するよりもずっと前から着手するのが効果的です。

知っているのと知らないのとでは、支払う税額が大きく変わる可能性があります。

ズルじゃないですよ。合法的な対策です。

政府も、高齢者が貯蓄している資産を少しでも世の中に、市場に出してほしいと考えています。

相続税の基礎控除は平成27年から減額になり、相続税の支払い対象になった人は増えました。まあ、前に出した相続税の速算表でもわかる通り、最高税率も一部引き上げられています。

これらの税制の税制の改正と、用意されている特例などは貯めこまれた高齢者の資産を「そのまま持っていたら税金で取っちゃいますから、今のうちに若い人たちに渡してあげてくださいね!」というメッセージです。

どのような対策が取れるのかは人それぞれ。

ぜひ専門家に相談してみてください。

弊社は、税理士ではありません。

ファイナンシャルプランナーとして税金がかかるのかかからないのか、からご相談を伺います。