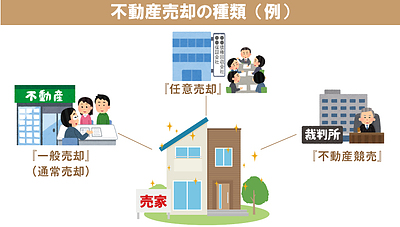

任意売却▶金融機関における「取引停止業者」と「要注意業者」

叶うのか??おとり広告なのか??

昨日のセミナーでも、「リースバック」や「親族間売買」における話題は、特に注目を浴びた1つでした。

住宅ローンが払えなくなった場合、競売を回避し、「任意売却」を希望される方の中で、売却の相手を「投資家」や「親族」にする事で住み続ける事が出来るのか?

これらを改めて、数字を含め現実的にご説明します。

リースバック=投資家に売却

上記図のように、リースバックを希望し、投資家に購入してもらって家賃を支払い、住み続けるという場合に、投資家も利益が無いと購入はしてくれないので、目安として「表面利回り」を算出します。

「表面利回り」は、一般的に「10%前後」が目安となり、それ以下の数字では購入してくれないケースがほとんどです。

1,500万円の売却では、表面利回り10%の設定であれば、家賃は12万5,000円。

これに、2年に一度の更新料や、任意売却における残った住宅ローンの月々返済もある為、現実的には支払いが不可能という方が多いです。

仮に、表面利回り8%の設定でも良いと言ってくれる投資家が見つかっても、家賃は10万円。

更新料や残ローン支払いを考えると、毎月の負担は12万円を超えてきます。

これでは、近隣で7万円前後の賃貸に引越しをした方が、生活が楽になりますよね。

インターネット上で「リースバック可能!」という過大な広告が多いです。

しかし、いざ問合せをして話を聞いてみると、結局は上記と同じ話をされて、断念して売却の依頼をする事になる・・・裏を返せば、おとり広告にかかってしまっただけ、という事が多いのです。

物件価格が安ければ叶う可能性も!

物件価格が500万円の売却の場合、表面利回り10%の設定であれば、家賃は4万2,000円。

これは、2年に一度の更新料や任意売却における残った住宅ローンの月々返済を含めても、支払いが出来る範囲である事が多い為、「リースバック」が実現出来ます。

但し、500万円の物件というと・・・実際には少ない事も現実です。

「親族間売買」に関して

親族間売買とは、上記図のような形です。

例えば、子供が1,500万円で購入するケース

親族間売買では住宅ローンを利用する事が不可能な為、不動産担保ローンを利用します。

1,500万円の融資=3.9%・360回=月々70,750円

当然、毎年の固定資産税は発生します。

このように、「リースバック」や「親族間売買」には、現実的な数字に当てはめると可否が判断出来ます。

より具体的なご質問は、下記弊社までお気軽にお問い合わせください。