iDeCoを受け取るとき税金よりも注意が必要な落とし穴とは

今回は老後資金について考えてみます。

一般的に豊かな老後を夫婦二人で過ごそうとすれば、

いくらくらいあればいいのか皆さんは考えたことがありますか?

公益社団法人 生命保険文化センター 平成25年度「生活保障に関する調査」

(平成25年12月発行)の調査で、島根県西部の市を小都市(人口10万人未満の都市)と考えると

最低限の生活をするには21.2万円/月

ゆとりある生活をするには35.7万円/月

必要ということです。

仮に夫婦二人で65歳から86歳まで生きたとして

最低限の生活費でも5300万円以上

ゆとりある生活には9000万円弱

が必要という計算になります。

ここから公的年金や生命保険の年金保険、退職金で老後資金に当てることが出来る金額を

引いた金額が必要積立額ということになります。

9000万円ー老後資金ー退職金ー年金(公的・民間)=必要積立額

平成25年で実際に厚生年金まで受給している方の平均データを調べると

20万円前後/月ですので、最低限の生活すれすれということになります。

20万円を65歳から86歳まで21年間受給すると、5040万円になりますので、退職金がないと仮定すると

9000万円ー5040万円≒4000万円が自分で準備しないといけない計算になります。

新聞などで4000万円必要という記事を見かけた方も多いと思いますが、これがその理由です。

では、どう貯めたらよいか?ということですが、方法は千差万別ですが

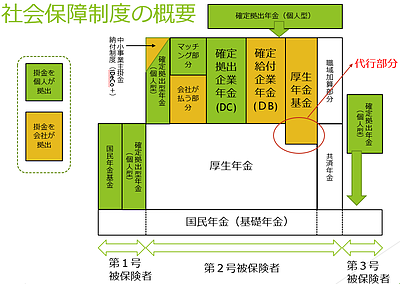

次回、2017年1月から加入対象がほぼ全ての現役労働者(主婦も含めた)に拡大された

確定拠出年金の個人型での積立方法をご紹介します。

以前から利用できていた制度です(もちろん私も10年以上積立をしています)

金融機関の事情などがあり、普及していませんが、国の財政事情などがあり、

自助努力で老後の年金の一部を積み立ててくださいということも加入者拡大の背景です。

一言で言うなら節税しながら老後の自分年金を積み立てられる。ということです。

次回から数回に分けてその魅力と注意点などをお伝え致します。