早期退職制度を利用して50代で起業するメリット

事業をされている方や法人などは、自動車などの固定資産を購入することで節税する仕組みを利用することが出来ます。これがいわゆる減価償却というものです。減価償却は自動車販売店が直接節税対策となるものではありませんが、自動車を購入した側は節税対策に繋がります。

減価償却とは?

自動車や建物など土地以外の固定資産は、使用している間に少しずつ価値が減っていくという特徴があります。そのため、費用として計上する場合には、すぐに費用化するのではなく、何年かに渡って使用期間に応じた減額処理を行なっていきます。その仕組みが「減価償却」と呼ばれるもので、資産の種類によって法定耐用年数が定められています。

尚、主な新車の法定耐用年数は、普通自動車の場合は6年、軽自動車は4年、自動二輪(バイク)は3年です。

中古自動車は節税対策になる?

まず結論を申し上げますと、中古自動車は節税対策に繋がります。

何故かと言うと、耐用年数を見積もることが困難な中古資産は、法定耐用年数の一部を経過した資産は、法定耐用年数(普通自動車では6年)より短い耐用年数(計算式「(法定耐用年数-経過年数)+経過年数×20%」)で減価償却費を計算することを認められているからです。

つまり中古資産の耐用年数における計算上の理由から、節税対策に繋がると言えるのです。

200万円の自動車を購入した場合を例にして、比較してみましょう。

A) 新車を購入

B) 法定耐用年数6年の車両で、4年間使用されたものを購入

計算式・・・(法定耐用年数6年-経過年数4年)+経過年数4年×20%=2.8年→2年(1年未満の端数切捨て、2年未満は2年となる)

このケースでは、Aの耐用年数は6年、Bの耐用年数は2年となります。同じ200万円の車を購入するのでも、6年かけて費用化するのと、2年で行うのとでは、節税効果に大きな差が生じることをお分かり頂けますでしょうか。

また、法定耐用年数の全部を経過すれば、法定耐用年数の20%に相当する年数で計算することができます。

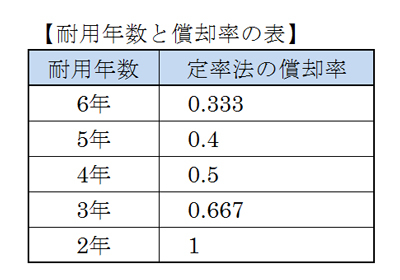

4年落ちの中古自動車がお得?

よく4年落ちの中古自動車を購入するのは節税対策になると言われていますが、それには次のような理由があります。

4年落ちの自動車を上記の表で確認すると、償却率が「1.000」と表示されていると思います。

前項のBで計算したように、4年落ちの中古自動車の耐用年数は2年間です。

つまり4年落ちの中古自動車は、1年間で100%費用化できることがお分かりでしょうか。

但し、決算月までに慌てて購入したとしても、減価償却費は使用期間を月数で割って計算するため、費用化できるのは1か月分のみになってしまうことに留意しましょう。