保険不要論について

こんにちは。大分で活動しているファイナンシャルプランナーの三重野徹です。

毎年10月を過ぎたあたりから届き始める保険料控除証明書。

そろそろ年末調整や確定申告の時期だなと感じる方も多いのではないでしょうか?

そもそも生命保険料控除とは所得控除の一種で、

1年間に支払った保険料に応じて所得税、住民税の負担が軽くなる制度です。

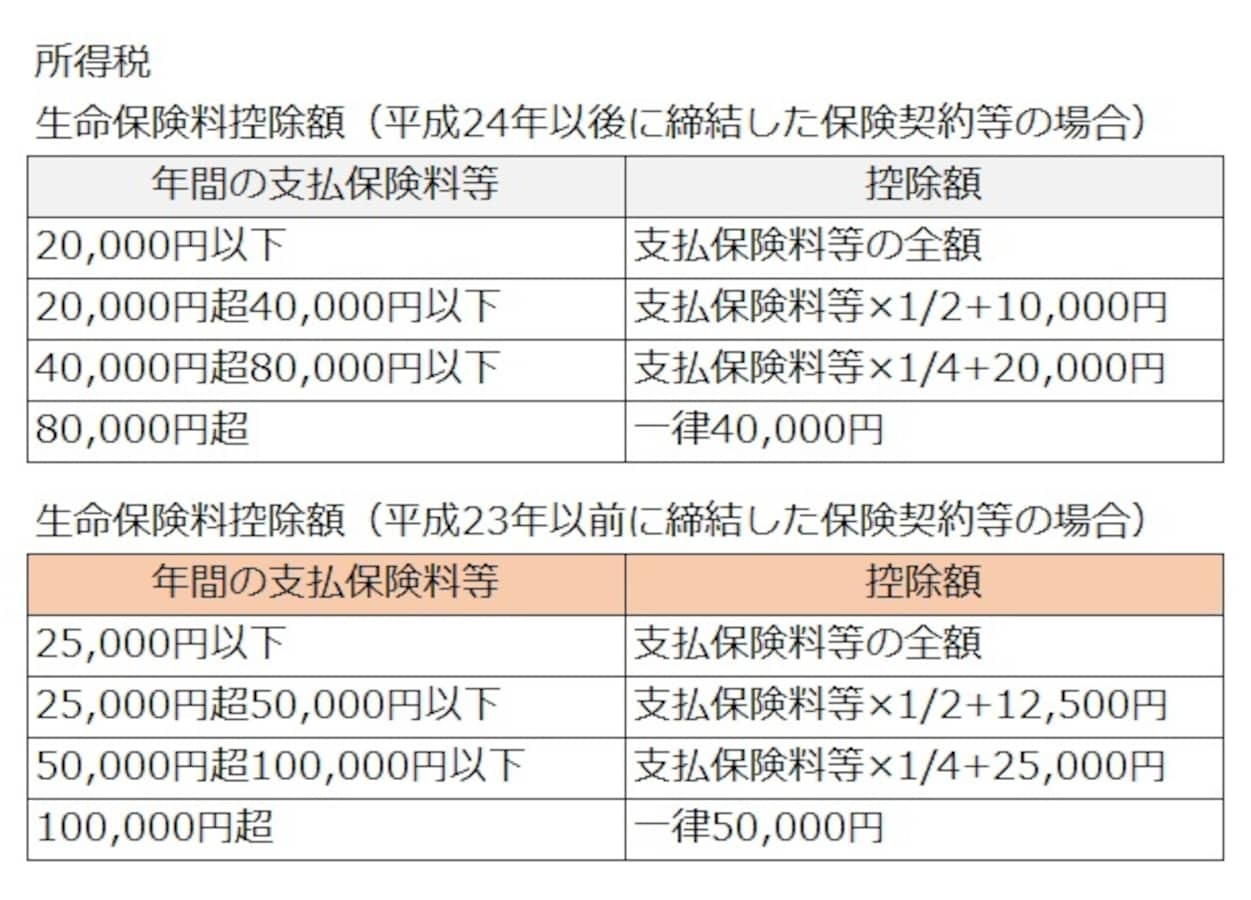

2012年に制度が改定されており、2012年1月1日以降に契約をした保険は新制度、

2011年12月31日以前に契約をした保険は旧制度が適用されます。

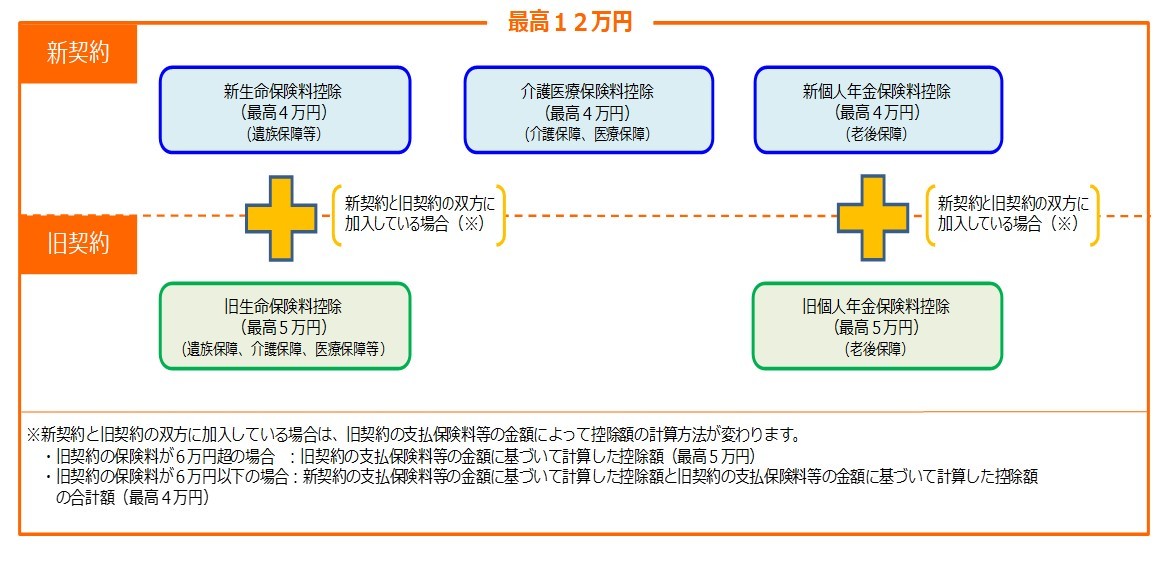

生命保険料控除には3つの区分があります。

1つ目は、

一般生命保険料控除です。

生存または死亡に起因して一定額の保険金、その他給付金を支払うことを約する部分にかかる保険料の区分です。

2つ目は、

介護医療保険料控除です。

入院、通院などに伴う給付部分にかかる保険料の区分です。

3つ目は、

個人年金保険料控除です。

個人年金保険料税制適格特約の付加された個人年金保険契約などにかかる保険料の区分です。

所得税に対する控除限度額は各保険料の区分ごと4万円となっています。

3つ全ての区分で保険に加入している場合、所得税全体の控除限度額は合計で12万円となります。

住民税に対する控除限度額は各保険料の区分ごと28,000円となっています。

しかし住民税の場合は全体の控除限度額は合計7万円とされており、

3つ全ての保険に加入している場合でもこれ以上は控除されないので注意が必要です。

このように控除限度額について確認しましたが、なかには限度額いっぱいまで保険に加入していたら4万円と28,000円分の税金が戻ってくるの?と思う方がいらっしゃるかもしれません。

しかし4万円と28,000円が還付されるわけではないのです。

生命保険料控除で戻ってくるのは支払い過ぎた税金です。

よって、還元される金額は支払った生命保険料のうち、控除対象となる金額かける所得税率となります。

では実際に生命保険料控除によって戻ってくる還付金額を計算してみましょう。

例えば年収500万円。

新制度になってから生命保険と介護医療保険に加入。一般生命保険料を年間10万円、介護医療保険料を年間3万円支払うという場合について、住民税と所得税がいくら控除されるか考えてみます。

先ほどの表で確認すると一般生命保険料は、年間8万円超の支払いがありますので、控除額は限度額いっぱいとなり所得税分が4万円、住民税分が2万8000円となります。

介護医療保険料は2万円超え4万円以下の支払いに該当しますので、控除額は所得税分が2万5千円、住民税分が2万1000円です。また、還付金額の計算に必要な所得税率は次の表より確認できます。

年収500万円の場合は20%となります。

それぞれの数字を計算式に当てはめてみましょう。

所得税の還付金額は控除対象となる金額かける所得税率という計算式で算出するので6万5000円の20%で13,000円が還付されるとわかります。

住民税については一律10%の税率で計算されるので49,000円の10%で4900円が還付されます。

よって、計算例では所得税住民税合わせて17,900円の還付金額とわかりました。

もし、年間保険料13万円を投資金額。還付額1万7900円をリターンだと考えてみれば、単年計算で年利13.7%になります。

貯蓄型の保険は保険本来の保障という機能を持ちながら税金の優遇も魅力的な商品です。

日本の所得税は所得が多い人ほど税率が高くなる累進課税を採用しているため、所得が多い人ほど還付金額も高くなり節税効果を発揮します。ぜひ有効活用しましょう。

質問や相談がございましたら

お気軽にお問い合わせください

お金の小学校大分校

では、随時授業を開催中です。金融知識を身に付けませんか?