タバコを吸う人と吸わない人で保険料が違う?

生命保険のご相談でよくあるのが、「どこの保険会社が安いですか?」「おすすめはどこですか?」という質問です。もちろん保険会社によって保険料や条件は違いますが、その前に考えてほしいことがあります。

それは、“何のために生命保険に入るのか”ということ。

そもそも生命保険は「何かあっても家族が困らないように」するためのもの。だからこそ大切なのは「いくら」の保障があれば安心なのか、そしてその保障は「いつまで」必要なのか。この2つを整理することです。

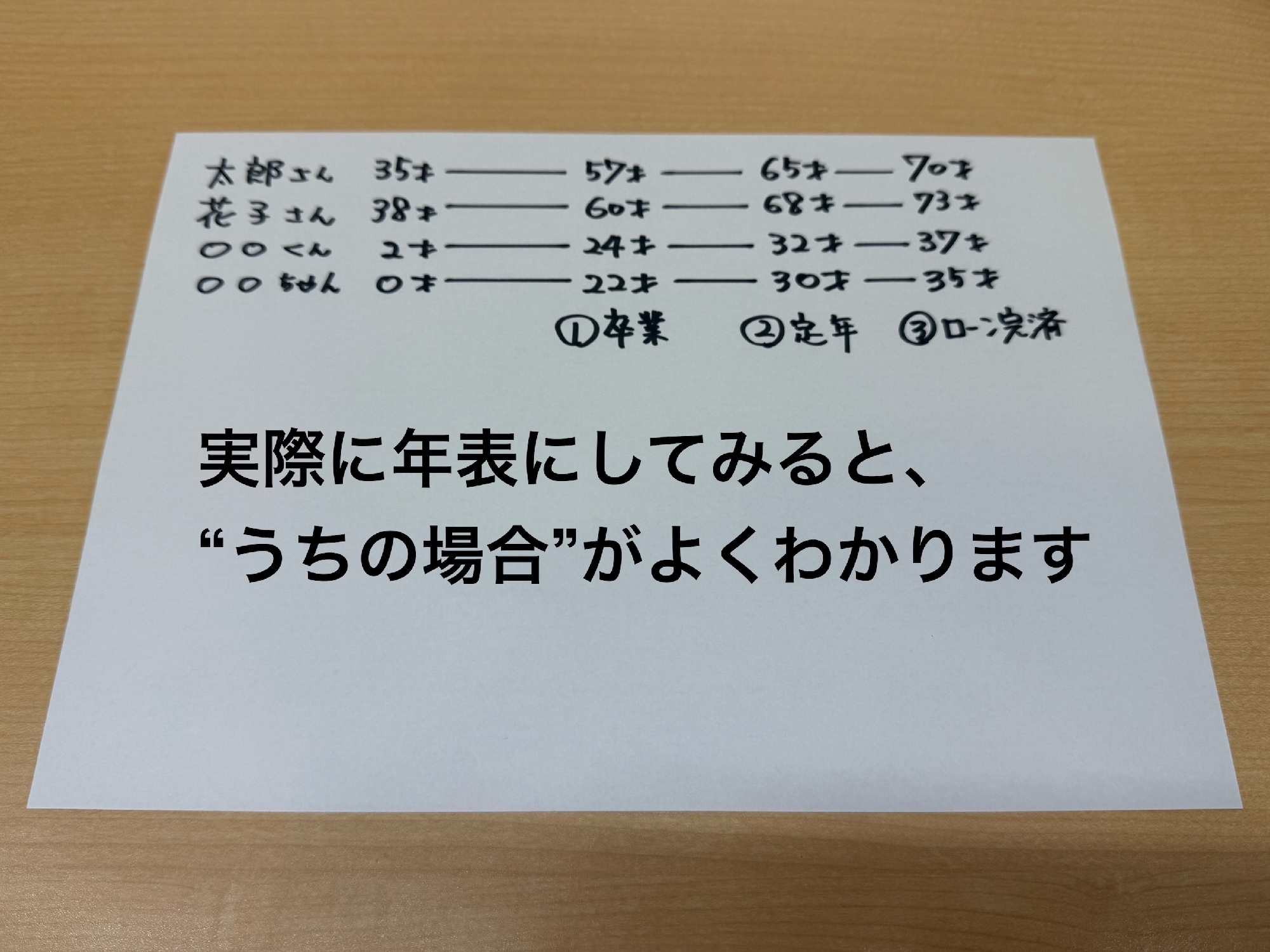

まずは「いつまで」を考えてみましょう

「いつまで」は比較的イメージしやすいと思います。仮に期間を区切って十分な保障が欲しいと考えるなら

・子どもが卒業するまで

・定年まで

・住宅ローンが終わるまで

といった区切りに合わせて考えられます。特に「子どもが卒業するまでは最低限」という方が多いですね。住宅ローンについては団体信用生命保険があれば残債がなくなるので安心です。

次に「いくら」が必要かを考える

一方で「いくら必要か」は分かりづらいものです。

「5000万円必要?」「3000万円じゃ足りない?」と大きな数字で語られてもピンと来ません。

そこでおすすめなのが「一括の金額」ではなく「毎月の不足分」で考える方法です。

今日は一つの家庭を例に、ざっくり計算してみましょう。

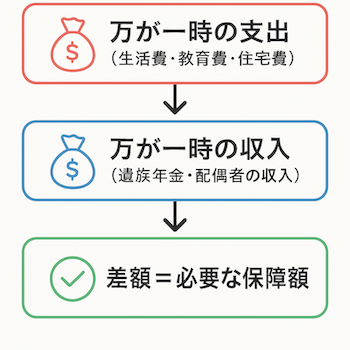

必要保障額を考える3ステップ

例:夫35歳(会社員・年収500万円)、妻38歳(パート年収100万円)、子ども2歳と0歳の4人家族。住宅ローンは月8万円(団信ありのため万が一時の支出計算時は0円で計算)

1. 万が一の支出を計算

生活費:20万円/月

教育費:約12万円/月(子ども2人分。1人あたり1500万円÷22年 ≒ 6万円×2人)

住宅費:0円(団信で残債完済)+修繕積立2万円

→ 合計=34万円/月

※教育費1500万円は、中学までは公立、高校は私立、大学は私立県外に進学を想定した目安。実際の進学プランによって大きく変わります

2. 万が一の収入を計算

遺族年金:約14万円/月

妻の収入:約10万円/月

→ 合計=24万円/月

※遺族年金14万円/月は、今回ご家庭のケースでのモデル試算です。

3. 差額を算出

支出34万円 − 収入24万円 = 10万円/月の不足。

これを「子どもが大学卒業まで22年間」で考えると、

10万円 × 12か月 × 22年 = 約2640万円。

ここに葬儀費用などの一時的な出費(200〜300万円程度)を加味すると、この家庭の場合、必要な死亡保障の目安は 約3000万円 となります。

※実際はここから貯蓄額を差し引いた金額を目安に死亡保障を設定しましよう。ご自身で計算する場合は、支出は多めに、収入は少なめに見積もると安心ですね。

ご家庭によっては「計算してみたら必要保障額は0円、つまり保険がなくてもやっていけそう」というケースもあります。特に高知のように共働き世帯では、そうした結果になることも少なくありません。

まとめ

どうでしょうか?あくまでざっくりの計算ですが、実際に計算してみると「数千万円必要なご家庭」もあれば、「0円で済むご家庭」もあるんですね。

だからこそ、まずは「いくら」「いつまで」を整理することが第一歩。生命保険は「どこで入るか」も大事ですが、その前に考えるべきはここです。

今回の計算のように、ご自身でもシミュレーションしてみることはできますが、遺族年金の改正(2028年予定)や教育費の相場など、普段はイメージしづらい点も多いと思います。こうした点は専門家と一緒に確認するとより安心です。

ご家庭に合わせた答えを一緒に考えていきましょう。もし何か気になることがあれば、お気軽にご相談くださいね。