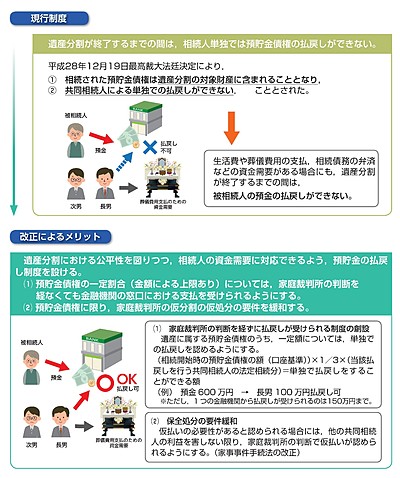

「相続」ってなに? ~教えて!相続のキホン@岩手 盛岡~

⑦ 特別寄与料請求権の創設(改正民法1050条)

これまでの寄与分は基本的に相続人のみが対象でした。なので、長男のお嫁さんが介護に尽くしていたのに…というありがちなケースでも貢献分が認められるのは難しかったのです。このような不平等を解消するため、一定の要件のもとで、相続人でない親族(特別寄与者)でも金銭の支払い(特別寄与料)を請求できることとなりました。

以下の要件を全て満たす場合、特別寄与料を請求することができます。

①被相続人の相続人以外の親族であること

※親族とは6親等内の血族、配偶者、3親等内の姻族。

②被相続人に対して無償で療養看護その他の労務提供し、その結果、財産の維持または増加をさせること

※「被相続人の事業に関する財産上の給付」は対象とならない。

③特別の寄与であること

※通常期待されるような程度を超える貢献であること。

しかし、この制度には心配な点もあります。新設されたのは「寄与料の請求権」なので、当然に遺産分割に参加するわけではありません。現実的に、相続人が遺産分割協議をしているところに寄与者が請求していくだろうか…。その際、相続人に分けられる遺産が減るので、争いにならないだろうか。

もし協議が整わないときは、相続が開始したこと及び相続人を知った時から6ヶ月または相続開始の時から1年以内に限り、家庭裁判所に審判の申し立てを行うことができます。

とはいえ争いは避けたいもの。特別寄与料を認めてもらうためには、相続人に貢献度合いを考慮してもらえる判断材料を用意しておきましょう。

日付入りの介護記録、レシートや領収書で出納帳を付けるのは効果的ですし、介護の質も高まるはずです。また、介護の期間中は親族との連絡・報告をマメにしておくことも大切です。

引用:法務省

※2019年7月1日施行