相続分を決めるには? ~教えて!相続のキホン③ @岩手~

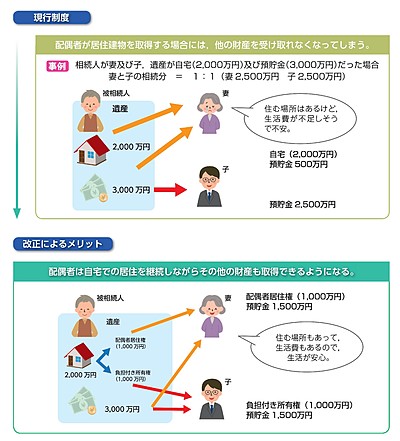

② 居住用不動産の贈与等に関する優遇措置

※(婚姻期間が20 年以上の夫婦間)

生前に誰かに特別大きな贈与が行われると(特別受益)、相続のときにその贈与分を遺産の前渡しと考えるのが公平です。生前の贈与分を遺産の総額に加えて計算しなおすことを「持戻し」と言います。

しかし、長年連れ添った配偶者(20年以上)にその居住用建物又はその敷地(居住用不動産)を遺贈又は贈与した場合については、「これは遺産の前渡しではなく、配偶者だからこそ残した財産なのだろう、だからこれを戻して分けなおしてほしいとは思っていなかっただろう」(持戻しの免除の意思表示があったものと推定)と考える、という扱いに変わりました(改正民法903条4項)。

これで、住居用不動産はしっかりキープした上で、さらに残った財産はあらためて分けることができます。

引用:法務省