「将来のために何かしたい」独身女性に伝える、マネープランを構築する事の大切さ

こんにちは。ファイナンシャルプランナーの谷 謙作です。

ユニバーサル財務総研代表・今村浩二のもと、

個人のお客様の保険選びや貯蓄のお手伝いをさせていただいています。

ファイナンシャルプランナーって最近聞くようになったけど、

どんな人が相談してるの?

どんなことが相談できるの?

ってよくわからない方も多いと思います。

このコラム『今日のコンサルティング』では、

FPオフィス・ユニバーサル財務総研のお客様を毎回お一人ピックアップして、

どんな方がどんなお悩みを相談されたのか、紹介しています。

「私の悩みもファイナンシャルプランナーに相談したらいいんだ!」

と気づいていただくきっかけになれば幸いです。

今日お話するお客様は、50代既婚女性のAさん。

弊社のHPから個別相談をお申込みいただきました。

Aさんが今回相談を希望されたのは、これまでずっと同じ保険に入っていて、

特に保障内容を見返すこともなく、

月々にいくら保険料を払っているかもあまり気にせずにいたけれど、

最近保険会社から届いた更新後の保険料の高さに驚き、

「このままこの保険を続けていくのは無理!」と感じたからとのことでした。

実は、このように更新をきっかけに保険見直しをされる方というのは非常に多いです。

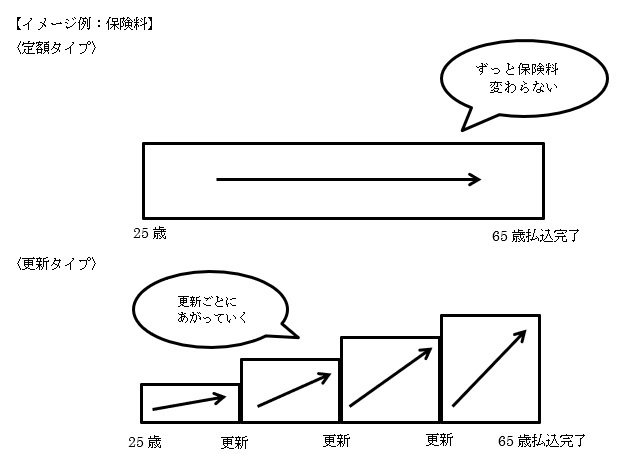

そもそも保険というのは、加入してからずっと保険料が変わらない「定額タイプ」と

一定期間ごとに保険料が更新されていく「更新タイプ」に分かれています。

Aさんが加入しているのは、この「更新タイプ」です。

「定額タイプ」は、加入時より保険料がずっと一定であることから、

メリットは先々で保険料が上がる心配はなく、

「月々〇千円」といったように金額が把握しやすく、家計の管理がしやすい点にあります。

デメリットは「更新タイプ」に比べると、

加入当初の保険料が高くなってしまう傾向にあります。

一方「更新タイプ」はというと、例えば10年などの一定期間毎に保険料が上がっていきます。

メリットは、「定額タイプ」に比べて、加入当初の保険料を抑えられる傾向にあるため、

いまから一定期間だけ保険料を抑えたいひとに適しています。

デメリットは、毎回の更新ごとに保険料が上がり続ける点です。

どちらのほうが良いのか?といいますと、各家庭の状況によってことなってはきますが、

一般的には「定額タイプ」のほうがあっているひとが多いです。

というのも以前は、ずっと同じ会社に定年まで勤める人も多く、

年齢が上がればお給料がコンスタントに増えていったため、

「更新タイプ」の若いうちに保険料が抑えられるという点はメリットが大きかったのですが、

いまではなかなか昇給も難しくなっています。

保険料が上がることにより、保険料が払えなくなって、

いざ入院する機会がでてくる年齢で解約しなければならない、なんてケースも少なくありません。

そのようなことから、払込期間を通じて保険料が一定である「定額タイプ」のほうが、

いまの時代にあっているといえます。

また、以前にくらべて、平均寿命もどんどんのびていることから

(女性の方で90歳をむかえる方は、なんと50%以上だそうです)、

一生涯を通じた総額保険料を比較した場合、「更新タイプ」のほうが高くなる傾向にあるため、

より「定額タイプ」があっているひとが増えているといえるのではないでしょうか。

あなたの加入している保険はどちらのタイプでしたでしょうか?

今回はそれぞれのタイプの違いについて、お話させていただきましたが、

もし、あなたが「定額タイプ」に加入していたとしても、日々、保障の内容は進化しています。

「もう加入してから、随分と経つなぁ~」ということであれば、

一度お見直しをされてみてはいかがでしょうか?

コラム『今日のコンサルティング』は、毎日更新を目標に投稿しているため、内容は短めです。

より詳細な内容を知りたい方は、コラム『FP相談事例』も是非ご覧ください。

※弊社サイトに移動します。