【生命保険会社の新型コロナ対策】保障されるお金は?保険料の支払いは?

健康上の不安や結婚などのライフスタイルの変化からもしものときのために医療保険への加入を考え始めた方、既に医療保険に加入しているけれど見直ししたいと思っている方など、医療保険を検討するきっかけは様々。

で・す・が、共通して大切なことは「保険料と保障内容のバランスが自分に合っていること」。

安さを追求するあまり必要なものまで削ってしまい価値がないものになってしまったら、お金の無駄を省くつもりが結果的にお金の無駄使いになってしまうことも。

反対に、保険料が高すぎて家計を圧迫している状態も好ましくありません。

自分に合った保険を選ぶためにも、医療の現状に沿った保障内容を知ることが大切です。

ここではかいつまんでポイントを3つご紹介します。

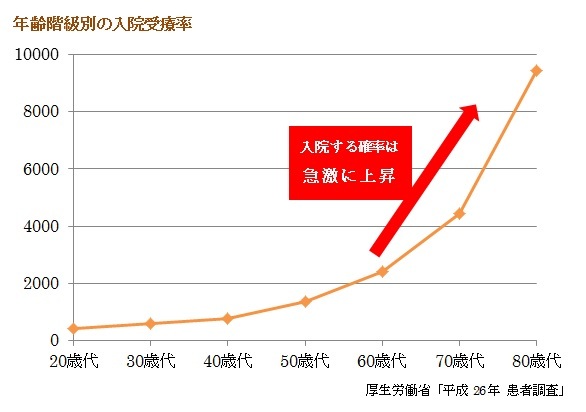

保障が一生途切れない終身タイプか?

年齢が高くなるほど入院する機会が多くなります。

健康なうちに、保障が一生途切れない医療保険を準備しておくと安心です。

既に医療保険に加入されている方も、ご自身の加入されているものが、保障が一生途切れない医療保険<終身タイプ>なのか、一度確認されてみることをおすすめします。

短期入院についての保障が付いているか?

医療の進歩などにより入院日数の短期化が進むことで、日帰りや1泊といった短期入院でも10日分などのまとまった給付金が受け取れる短期入院保障の特則の需要が高まっています。

厚生労働省「平成26年度 患者調査」によると、入院患者のうち約3分の2が2週間以内に退院と、入院期間の短期化が顕著です。

また、短期入院でも自己負担額は意外と高額で、個室を希望した際の差額ベッド代、食事代、衣類・日用品代、交通費(見舞いに来る家族の交通費も含む)など、平均して23.6万円かかります(公益財団法人生命文化センター「平成28年度 生活保障に関する調査」)。

生活習慣病についての保障が付いているか?

偏った食事や運動不足、ストレスなどが原因でかかる生活習慣病。

その予防法や治療法について取り上げたテレビ番組などもあり、気になっている方は多いと思います。

実際、入院患者のうちの約3人に1人が、七大生活習慣病(がん、心疾患、脳血管疾患、糖尿病、高血圧性疾患、肝硬変、慢性腎不全)で入院しています(厚生労働省「平成26年度 患者調査」)。

そして、生活習慣病の入院は長期になることが多く、全傷病の平均31.9日に対し、脳血管疾患89.5日、慢性腎不全62.9日、高血圧性疾患60.5日、糖尿病35.5日という平均在院日数が明らかにされています(厚生労働省「平成26年度 患者調査」)。

まとめ

医療の現状にあわせて保険の内容も色々と進化しています。

様々な保障を特約として付けることができるので、“自分に合った保険”をカスタマイズすることが可能です。

医療保険について知りたい・迷われた際は、私たちの無料個別相談をご利用いただけたらと思います。