おすすめ医療保険のトレンドと選び方

前回のお話では、高額療養費制度がどういうものか

ということについてお話をしました。

その高額療養費制度について70歳以上に関しては

2017年8月~(実施済)、2018年8月~の

2段階で自己負担限度額が引き上げられます。

最終的には、高所得者については、70歳未満の

高額療養費と同等のレベルとなります。

では、70歳以上の高額療養費自己負担限度額は

どのように変わるのか見ていきます。

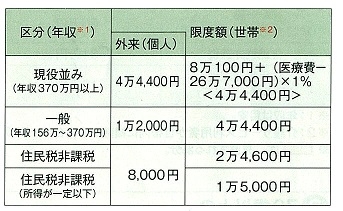

まずは、2017年7月までの制度↓

これが、

現時点の制度、【第1段階】2017年8月~2018年7月まで

↓下記↓のように変更となります。

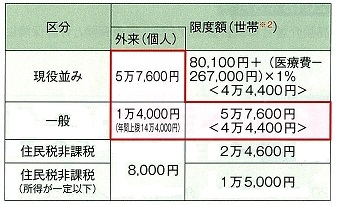

そして、最終的には・・

【第2段階】2018年8月以降は↓下記↓のように変更。

歳を重ねるほど、医療費を使う機会は増加し、高額になる

可能性が高いにも関わらず、今後は払い戻しされる条件の

基準が厳しくなり、実質、自己負担額は増加するということ。

「お年寄りは医療費がほとんどタダ」なんていうのは

本当によき時代の昔の話になります。

でも・・「70歳超えても年収が1000万円とか

ほとんどの人はあてはまらないやん!

私には関係ないわ~」

て思われた方もいらっしゃるのでは?

でも、ちょっと待って下さい。

一般区分【年収156万~370万】

の区分も限度額が4万4000円⇒5万7,600円と

厳しくなっています。

特に年金生活になってからの出費の増加は、

現役時代とは比較にならないほど、実質的にも気持ちの上でも、

大きな負担になるもの。

どのようにこのいざという時の出費に備えていくのか、

貯蓄で対応するのか、保険で対応するのか、

保険であれば今入っているもので問題ないのか。

もちろん、そういったご相談も弊社で承っております。

ぜひ一度ご確認下さいね。