30 海外調達 関税率の見方と注意点

輸入価格の過少申告 ケース②

イニシャル費用を通関申告すると考え方

ほぼ全員がヤラカス間違いです。斯くいう私も初回の調査で税関から大目玉を喰らいました。

「??」と思ったら、相談するようアドバイスしましたよね!!ということでした。

前回税関調査のチェックポイントを列挙しましたが、ツッコミどころ満載なのが輸入消費税の支払い漏れです。

例外を除いて通関時に輸入消費税10%は強制徴収されます。

ではなぜ、どこで支払い漏れが発生するのか?

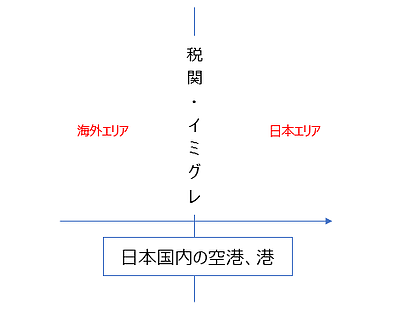

もう一度貿易のフローを確認しましょう。

1)見積書を入手

↓

2)注文書

↓

3)出荷(輸出)

↓ ← AWB、INVOICE、Packing List

4)通関(輸入消費税徴収)

↓

5)配達

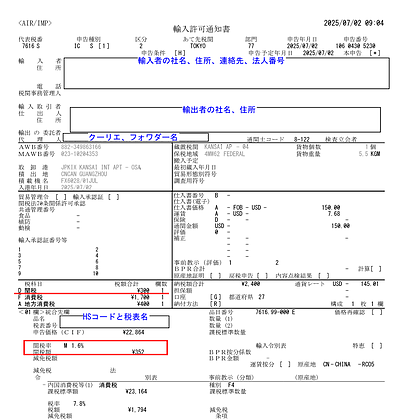

輸入消費税を決定するのはINVOICEの記載です。

ということは、

輸入消費税の支払い漏れ → INVOICE 記載に問題がある ということです。

1個150円の部品を5,000個購入してみましょう。請求書はこんな感じになります。

| 項目 | 国内請求書 | INVOICE |

|---|---|---|

| 品名/Part's Name | カバーA | COVER A |

| 単価/Unit Price | @150- | JPY150.0- |

| 数量/Qty. | 5,000個 | 5,000pcs |

| 小計 | ¥750,000- | JPY750,000- |

| 消費税 | ¥75,000- | |

| 支払総額/Payment | ¥825,000- | JPY750,000- |

| 輸入消費税(徴収) | JPY75,000- |

以上此処まで見ると、問題はなさそうです。

では次はどうでしょうか。

注文書

金型一式:¥1,000,000-

品名:カバーA

単価:@150

数量:5,000個

国内では当然金型費用に対しても消費税が発生します。

こうした所謂「イニシャル」を海外で作成した場合に通関漏れしていることが多く、税関はこれを探しにやってきます。