資産運用は本当に必要なのか?(その2) (資産運用で大切なポイントとは‥)

お客さまにお伝えしたいこと

- 銀行や郵便局に「ただお金を預けているだけ」では、貯金はなかなか殖えない。

- 資産運用が必要な背景は、ライフイベントとインフレへの備えと将来の消費支出への備え

お客さまにおいては、余裕のあるお金を銀行や郵便局に預けたままにされている方も多いと思います。

金融の世界で「貯蓄」と呼ばれるこうしたお金は、かつては高い金利のおかげで「ただ預けているだけ」で殖えていきました。高度経済成長期を迎え、日本が先進国へと駆け上がっていた時代のお話です。

但し、1990年代にバブル経済が崩壊して華やかな時代が影をひそめると、預金金利は低金利時代となって銀行や郵便局に「ただお金を預けているだけ」では、貯金はなかなか殖えなくなってしまいました。

そのため、お金を預貯金に眠らせたままにしておくのではなく、そのお金を元手にしてお金を増やす「資産運用」が必要と長らく唱えられているのですが、実際には「本当に資産運用は必要なのか?」という意見があるのも事実です。

そこで「資産運用がなぜ必要なのか?」という点について今回は資産運用が必要となる背景についてお伝えします。

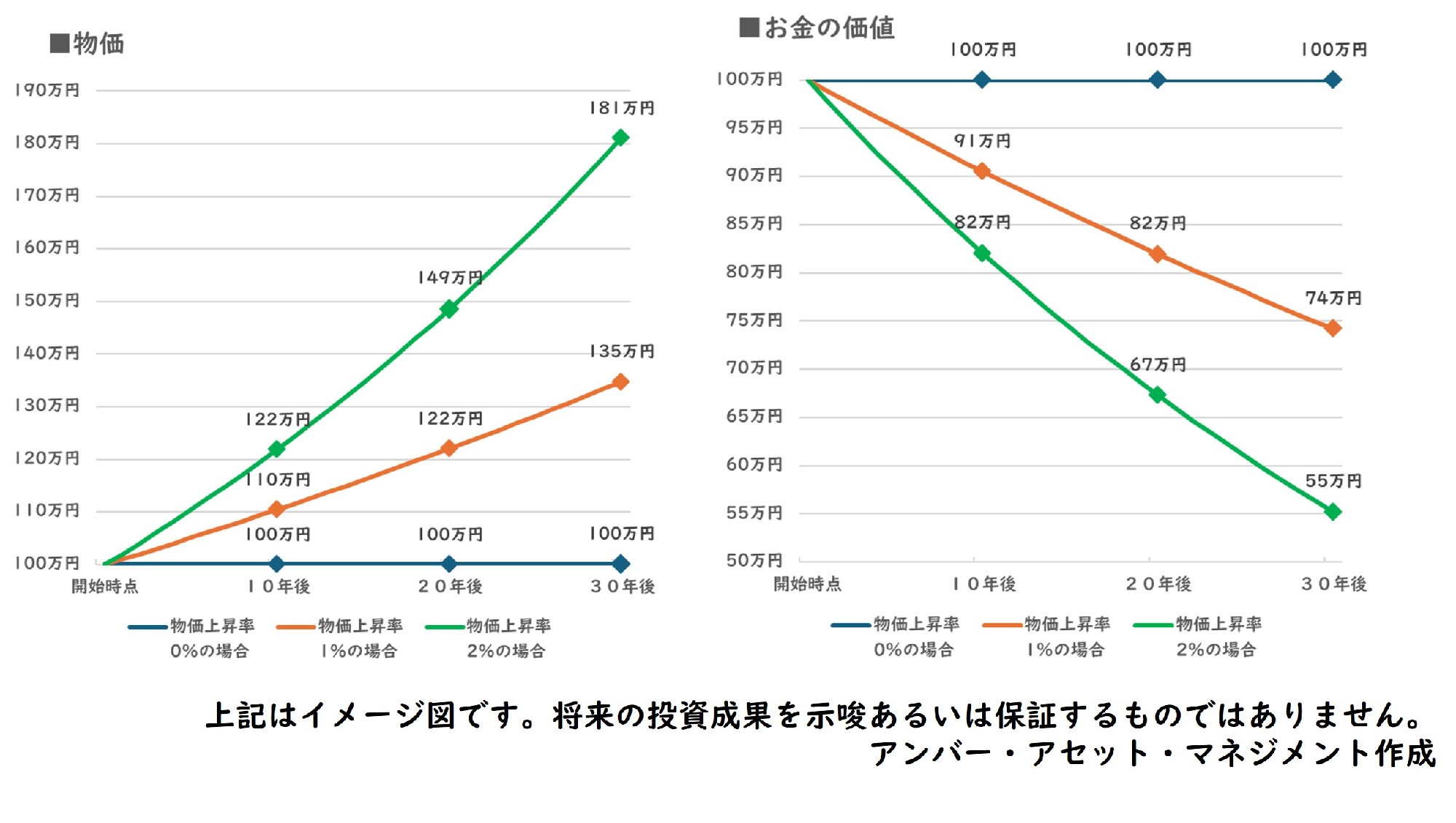

1点目に挙げられるのはインフレの影響です。日本では長らくデフレと呼ばれるモノの値段が上がらない時代が続いていました。それが2023年に入って、日本でも漸くこのような状況にも変化がみられています。1990年代後半からゼロ近辺で推移していた消費者物価指数(CPI)対前年上昇率が安定的に2%台を上回る様になりました。

インフレになると、同じお金で買えるモノの量が減ります。これは、実質的にお金の価値が下がるということです。

下の図は物価上昇率が0%、1%、2%と推移した場合に お金の価値がどのように変化するかを示した図となります。

物価上昇率が2%で推移した場合、現金のまま置いている100万円のお金の実質的価値は、30年後は約55万円相当まで目減りしてしまうことになります。

そこで現預金で保有している一部をインフレに強いとされる資産に置き換えることで、インフレからお客さまの財産を守ることが必要となります。

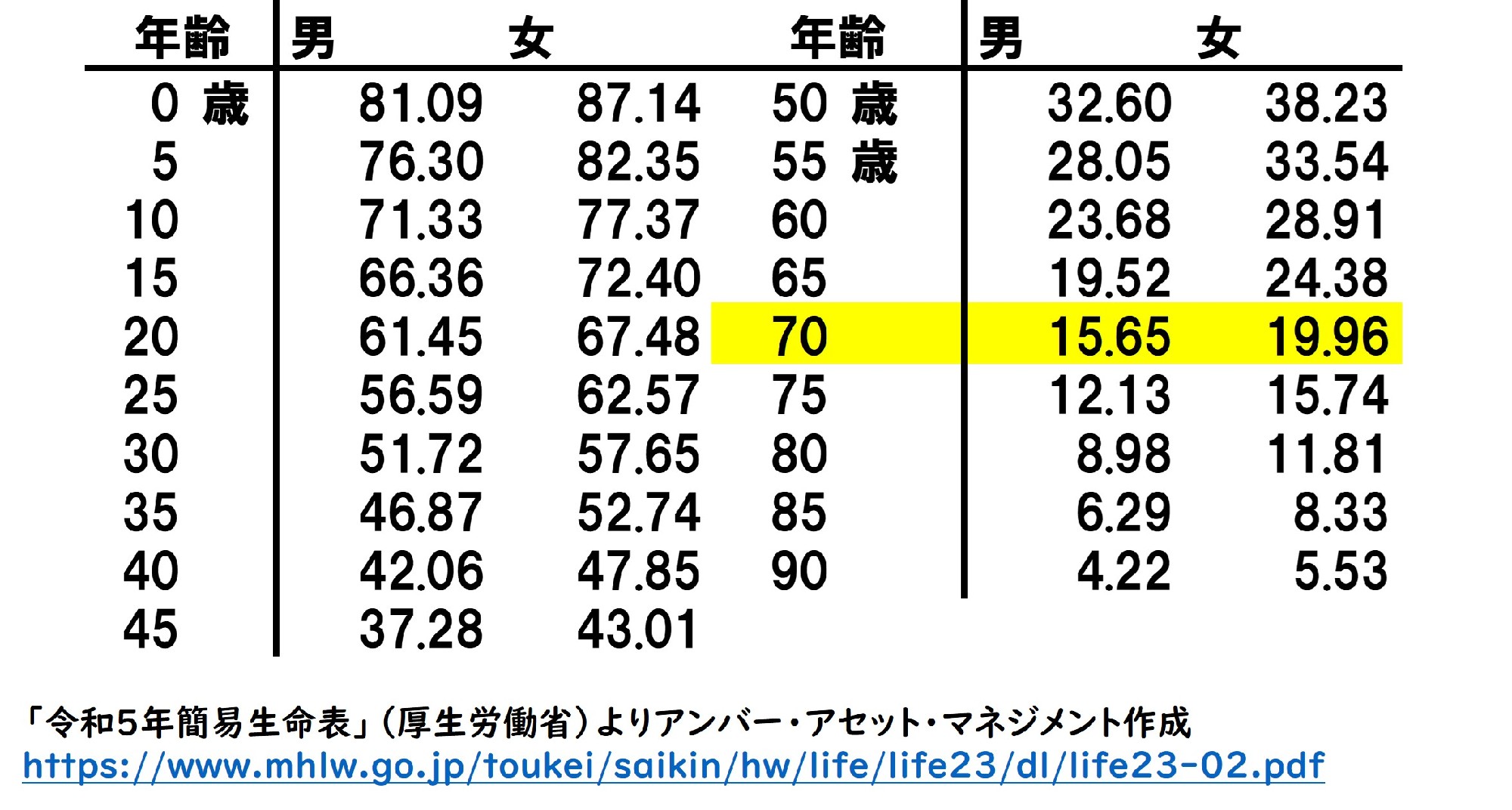

また、年齢の視点からも「運用なんて必要無い」と思われる方々も多くいらっしゃいます。「私はもう歳だから、資産運用なんていらない。」と考えている方は少なくありません。

でも、私たちの人生がどのくらいあるか考えたことはあるでしょうか下の表によると70歳女性の平均余命は20年程度あります。

その間にはさまざまなライフイベントがあり、インフレによるお金の価値の目減りにも備える必要があります。

ライフイベントとインフレへの備えが資産運用が必要となる背景の1点目です。

次に採り上げるのは老後の生活に対する備えです。お客さまが老後の収入源として考えるのは年金となります。

公的年金は、国籍に関わらず日本国内に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社員や公務員が加入する「厚生年金」があります。

国民年金(基礎年金)は日本に住んでいる20歳から60歳未満のすべての人が加入、保険料の納付が義務付けられて、受給資格期間が10年以上ある場合、65歳から以下の金額を受け取ることができます。

*)令和6年4月分より 保険料免除期間が無く、満額で保険料を納付した場合

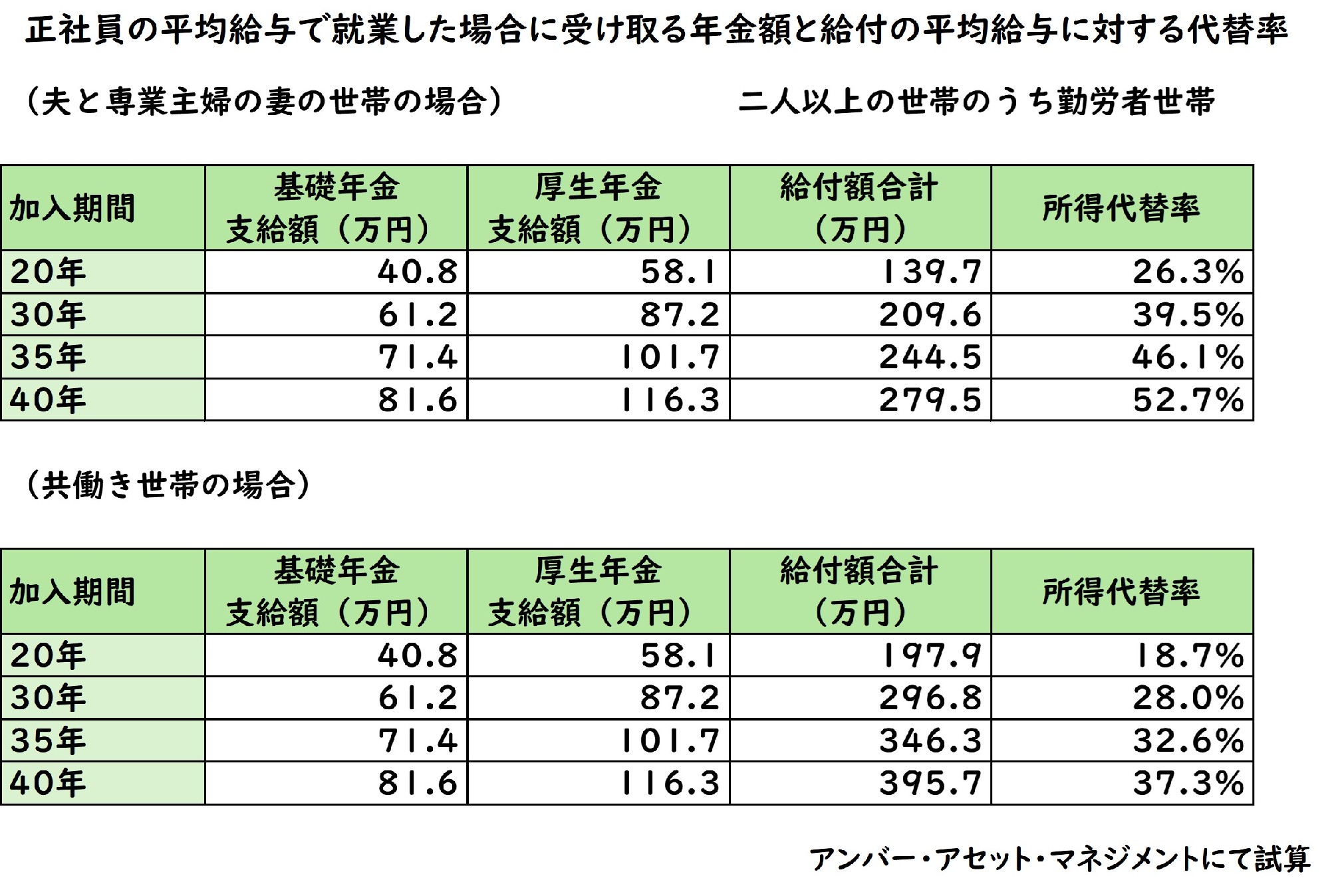

企業の会社員や公務員は厚生年金に加入して、年金を受け取る時には、国民年金と合わせて厚生年金が給付されます。

上記の算出式で、令和5年の国税庁民間給与実態調査による正社員の平均給与530万円を基に、年金額が現役世代の平均給与と比較してどのくらいの割合かを示す所得代替率を試算すると次の頁の通りとなります。

所得代替率で見ると40年間加入した場合で約4-5割程度とシニア世代になると収入が大きく下がることになります。

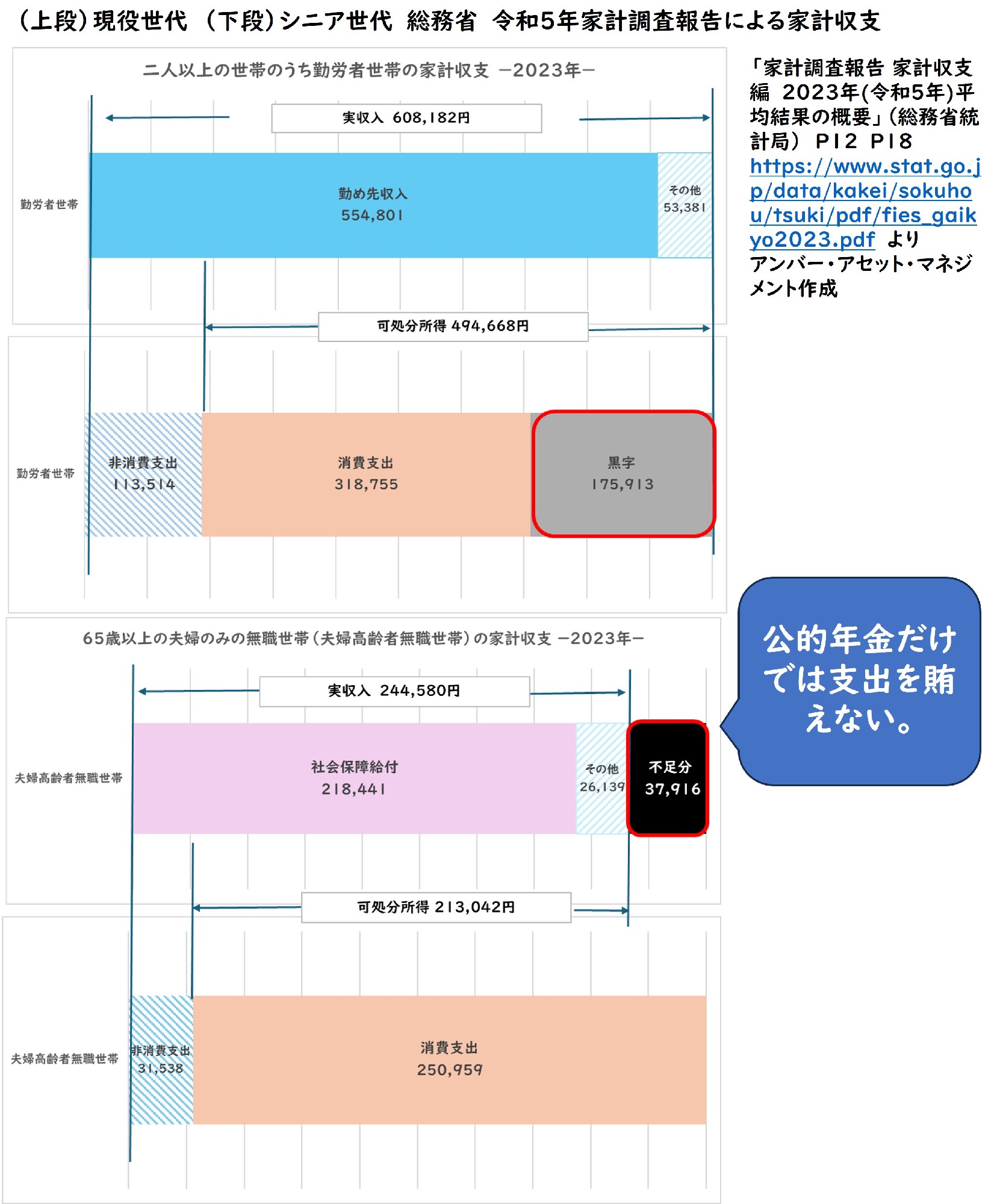

また、総務省の令和5年度の家計調査報告で、現役世代(二人以上の世帯のうち勤労者世帯)とシニア世代(65歳以上の夫婦のみの無職世帯)の収入と支出を比較すると、シニア世代の収入は現役世代の約4割程度になるのに対して支出は約8割程度となり、シニア世代は年金などの社会保障給付だけでは消費支出を賄いきれていないことが分かります。

このような実態も踏まえて、その将来の消費支出の不足に備えることが資産運用が必要となる背景の2点目となります。

【関連動画】資産運用は本当に必要なのか ~お金は置いておくだけだと損になる?!大事なポイントは・・・~