タダ(無料)の住宅ローン相談より高いものはない

住宅ローン賢く見直し

住宅ローンを返済中の人に見直しをするチャンスが来ています。昨年日本銀行の「マイナス金利政策」により、世の中の金利全般が急激に低下し、住宅ローン金利も低下しました。住宅金融支援機構の「フラット35」の金利(利用者が多い返済期間21年以上35年以下で90%まで融資を受ける場合)が平成28年8月に過去最低を更新し0.9%でした。借り換え手続きの手間さえ惜しまなければ、総返済額を減らしたり、返済期間を短縮できる可能性があります。また現在住宅ローン返済中の同じ金融機関で、金利引き下げの交渉をする方法もあります。

借り換えで負担を軽減

借り換えとは、新たに別の銀行の住宅ローンに乗り換えることをいいます。元の住宅ローンより低い金利で借り換え出来れば、金利が下がった分だけ利息を減らすことができます。

現在富山県で営業している地方銀行の住宅ローン金利は過去最低金利です。例えば2年固定金利型の場合0.3%台と破格な水準の銀行があります。また長期固定金利型のフラット35の金利も昨年過去最低金を記録し現在も低い水準です。10年前の金利と比べると現在低金利なのがよく分かります。平成19年6月は2.821%で、平成29年6月は1.09%です。この結果、数年前など比較的最近住宅ローンを借りた人でも、借り換えのメリットが出る可能性があります。

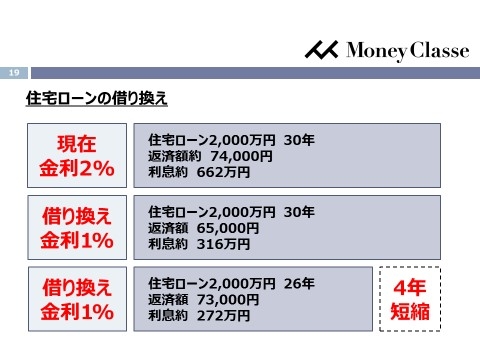

図①は、現在の住宅ローン残高2,000万円で返済期間30年の人が、借り換えをした場合のシミュレーションです。金利が1%下がるだけで利息が約346万円軽減されます。また借り換えして、さらに毎月の返済額を変えなければ返済期間を短縮することが出来ます。期間の短縮は早くローンを完済できるという安心感が得られ、より利息を軽減することも出来ます。

借り換えの諸経費に注意

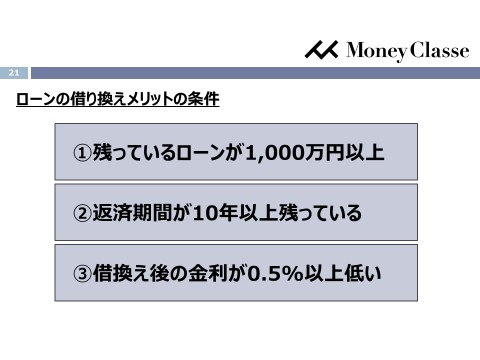

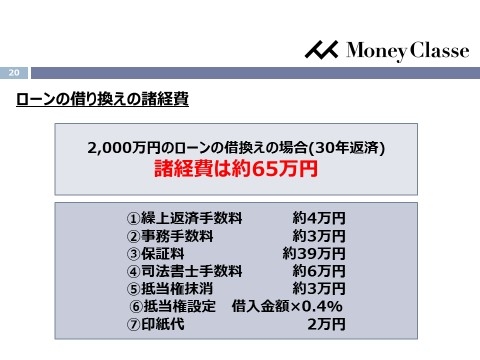

借り換えには保証料といった諸経費が発生します。例えば、住宅ローン2,000万円で30年の返済期間で借り換えをした場合65万円の諸経費(図②参照)がかかります。ただし元の住宅ローンを借りるときに一括で保証料を支払っている場合は、未経過分の保証料はある程度戻ってきますし、最近では一部の銀行の保証料はかかりません。住宅ローンの借り換えは、諸経費がかかるので金利が低くなるからといって必ずメリットが出るわけではありません。図③を参考に借り換えを検討しみてください。ただし、すべて満たさなくてもメリットが出ることもあります。

金利引き下げ交渉で諸費用節約

借り換えの諸経費や手間をそれほどかけずにローンを見直せる方法もあります。現在借りている銀行に金利を引き下げてもらう「金利交渉」です。ただし全ての銀行で出来るわけではなく、一部の銀行で交渉次第で金利を下げてもらうことが可能です。同じ銀行でそのままローンを借り続けるので、諸経費が大幅に抑えられ、そろえる書類なども少なくて済みます。交渉の際は他の銀行の借り換え試算表などを持参して、丁寧にお願いすれば金利引き下げに応じてもらえる可能性が高まります。

図① 住宅ローン借り換えシミュレーション

図② 住宅ローン借り換えの諸経費

図③ 借り換えのメリットがでる条件(あくまで目安です)