相続人不在で国庫に入る遺産が1,000億円を超えました !!

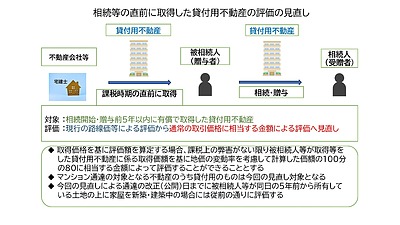

前回のコラムでは相続税・贈与税の税制改正により令和9年1月1日から貸付用不動産に対する相続・贈与時の評価は、取得後5年以内の不動産について「取得価格×80%」で評価するという

5年ルールに変わることをお伝えしましたが、その反面で施行前の令和8年中に生前贈与すれば

従来の評価額で済むことから今年は駆け込みの贈与が増えることは間違いないでしょう。

しかしながら安易に生前贈与をしても将来的に損をすることになりかねないので注意が必要

です。

貸付用不動産とは、第三者に貸し付けることで賃料収入を得る目的で保有する不動産全般の

ことですが、ここではアパートやマンション等の賃貸経営をされている方が生前贈与をする際のメリットやデメリットを纏めてみましたので、参考にしていただければ幸いです。

まず初めに生前贈与がメリットとなる点は以下のとおりです。

➀充分な収益がありキャッシュフローが高い貸付用不動産は、受贈者にとっては将来の相続発生時の納税資金の準備に充当することができるので生前贈与に向いています。

②都市計画に関連して将来的に価格の上昇が見込まれる土地や物件、市街化調整区域から市街化区域への変更がありそうな場所、都市計画道路が予定されている場所等は土地の相続税評価が上がる前に贈与することです。

③相続争いの火種になりそうな物件で条件が良い貸付用不動産は、相続人の誰もが欲しがるため相続時の遺産分割は難しくなることから引き継がせたい相続人に生前贈与しておくのが良いでしょう。

④上記の諸条件を満たしてさらに借り入れがないような貸付用不動産であれば生前贈与するには最適な物件です。

次に生前贈与がデメリットとなる点は以下のとおりです。

❶金融機関から借り入れが残っている貸付用不動産は生前贈与に不向きです。

変動金利で借りている場合は、金利が上昇した時に返済総額の見通しが立ちにくいことから受贈者の負担が重くなります。

❷キャッシュフローが悪い貸付不動産の贈与は難しいので、生前贈与はしないことです。

借り入れの返済を差し引いて手残りが少ない貸付用不動産は受贈者からすればメリットがなく負の遺産になる可能性があります。

❸多額の修繕費が見込まれる貸付用不動産の生前贈与はしないのが賢明です。

大規模修繕は物件の規模や築年数によっても異なりますが、外壁塗装や屋上防水工事は12年周期で実施するのが必須であり、機械式の駐車場等の設備によってはメンテナンス費用が非常に高額になりますので、受贈者自身に資金力がない場合は大規模修繕をすることが困難となり放置すれば物件の老朽化にさらに拍車がかかることになるからです。

❹遠隔地にある貸付用不動産の生前贈与はしないことです。

遠隔地の物件は管理が行き届かないので、管理会社に委託していても有事の場合に迅速な対応ができないことから遠隔地に所有する物件の生前贈与はお勧めできません。

上記の通り、貸付用不動産を所有されている方が生前贈与する際のメリットとデメリットについてを比較しましたが、一概にどのような貸付用不動産が生前贈与に適しているかの判断は難しいので、所有物件の特徴や相続人の状況等を考慮した上で生前贈与を検討することがポイントになります。

尚、最後になりますが、貸付用不動産の収益シミュレーション等をすることが難しい場合は、相続に精通した税理士等の専門家にご相談することをお勧めします。